暑假,是給孩子配置港險的季節

暑假期間,比天氣更火熱的是香港保險。父母帶小朋友去香港遊玩順便購置一份香港保險,好像是與“去香港旅遊順便買一份香港特產”一樣尋常的事情。

相較內地的保險香港的重疾險和儲蓄險異常火熱。

一、兒童投保重疾險

除了保費低,保障範圍廣,保額遞增,分紅高等優勢外,香港保險對於兒童投保還有更多明顯的優勢。

1、保障先天性疾病

對於很多兒童所患的先天性疾病,內地絕大多數重疾險是不保的,但香港是保障的。例如可以在懷孕22周起就為肚子裏的寶寶投保,讓孩子從一出生就有保障,包括多項先天性疾病。

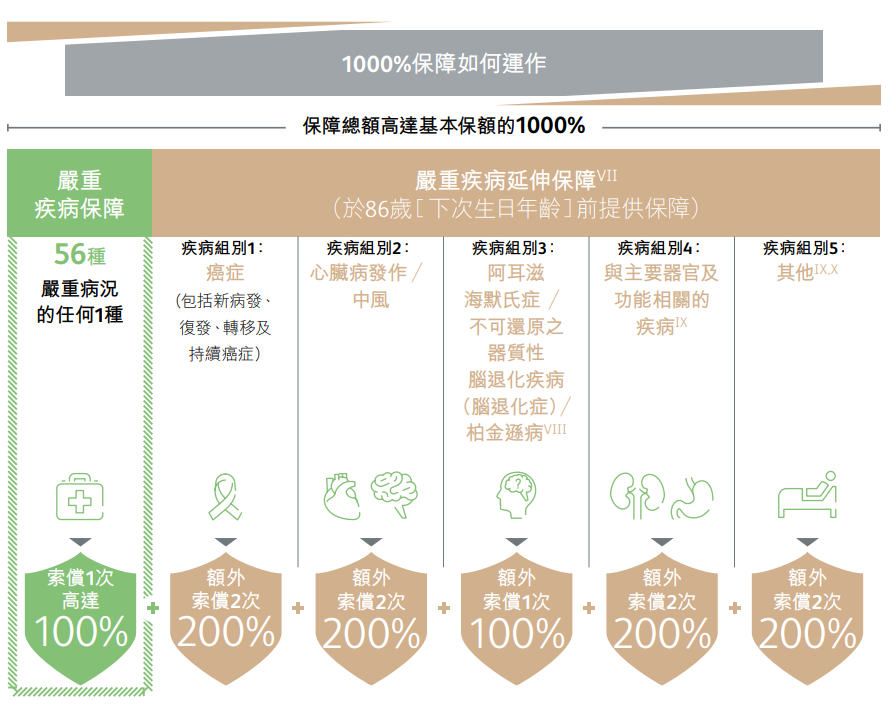

2、癌癥多倍賠付

香港很多重疾險產品對於癌癥都有多倍的賠付,保障總額可以高達基本保額的1000%。內地這類型的產品則極少。

3、身故保額上限更高

小朋友在內地投保,身故保額上限10歲以下僅為20萬,而香港則為500萬,而且500萬也僅為單一小孩子投保的額度,如果其父母投保額度更高,如1000萬,那麽小孩子的額度則可以上升到1000萬,內地則不行,只能20萬。

甚至有的產品在賠償完100%重疾保額後,還能繼續提供100%身故保障。這些都是內地保險做不到的。

4、分紅威力更大

香港大部分重疾險保額為復利分紅,也就是滾雪球式的利滾利。小朋友由於投保時間早,保險周期長,所以分紅則更高。

5歲在香港投保50萬保額,65歲可能已經滾利到小200萬;而在內地,5歲投保50萬保額,65歲保額依然為50萬,缺陷明顯。

5、豁免優勢更明顯

很多香港重疾險都是免費贈送“保費豁免”功能,意思是萬一父母任一方意外身故,子女可以豁免一定年限的保費,並且對於父母的健康情況不設任何附加要求。這樣一來即使家庭意外失去經濟支柱,仍然能有所保障。而內地除了需要額外付費,還要指定父母一方並審查健康狀況。

二、兒童投保儲蓄險

分紅險,不僅僅是孩子的教育金,還包括未來的創業金、婚嫁金、養老金等人生大事上的資金安排。

簡單說就是現在開始為孩子存儲一筆資金,到孩子上學時、結婚時、退休時可以領取的資金。中長期來看,收益率都遠高於銀行儲蓄。並且越早投保,收益越高。

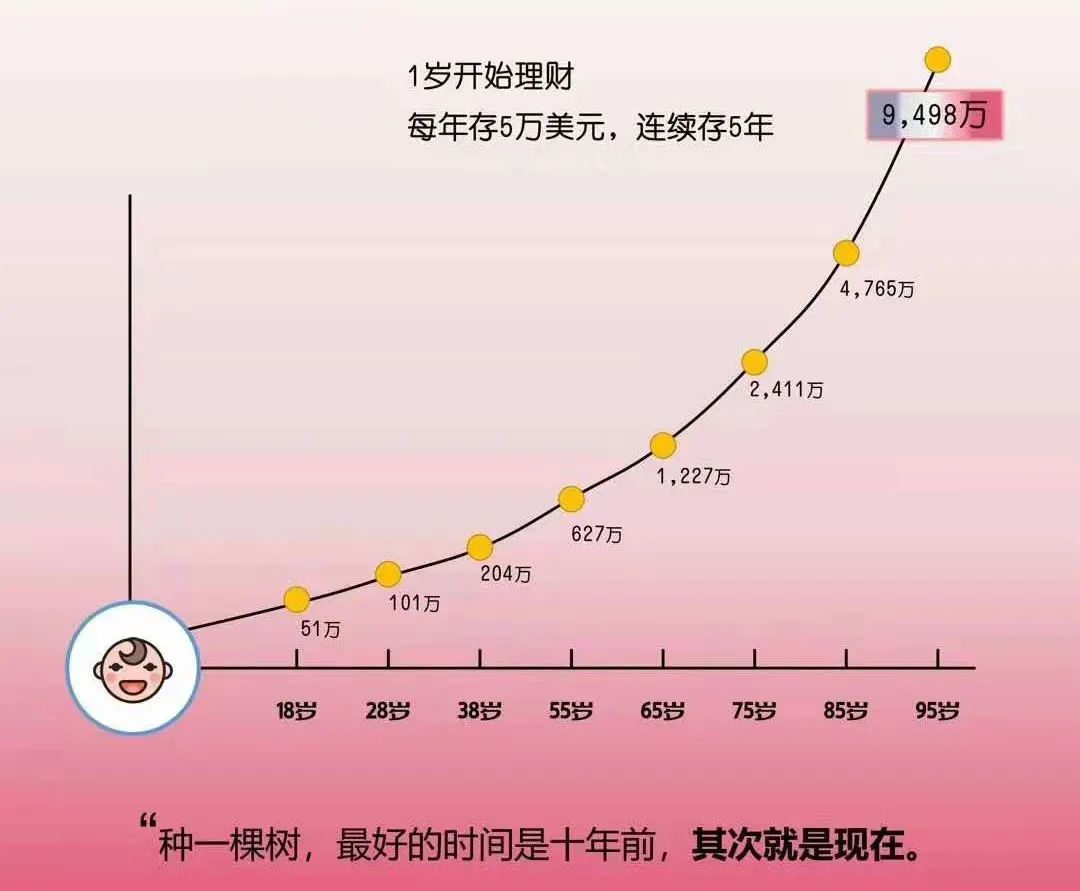

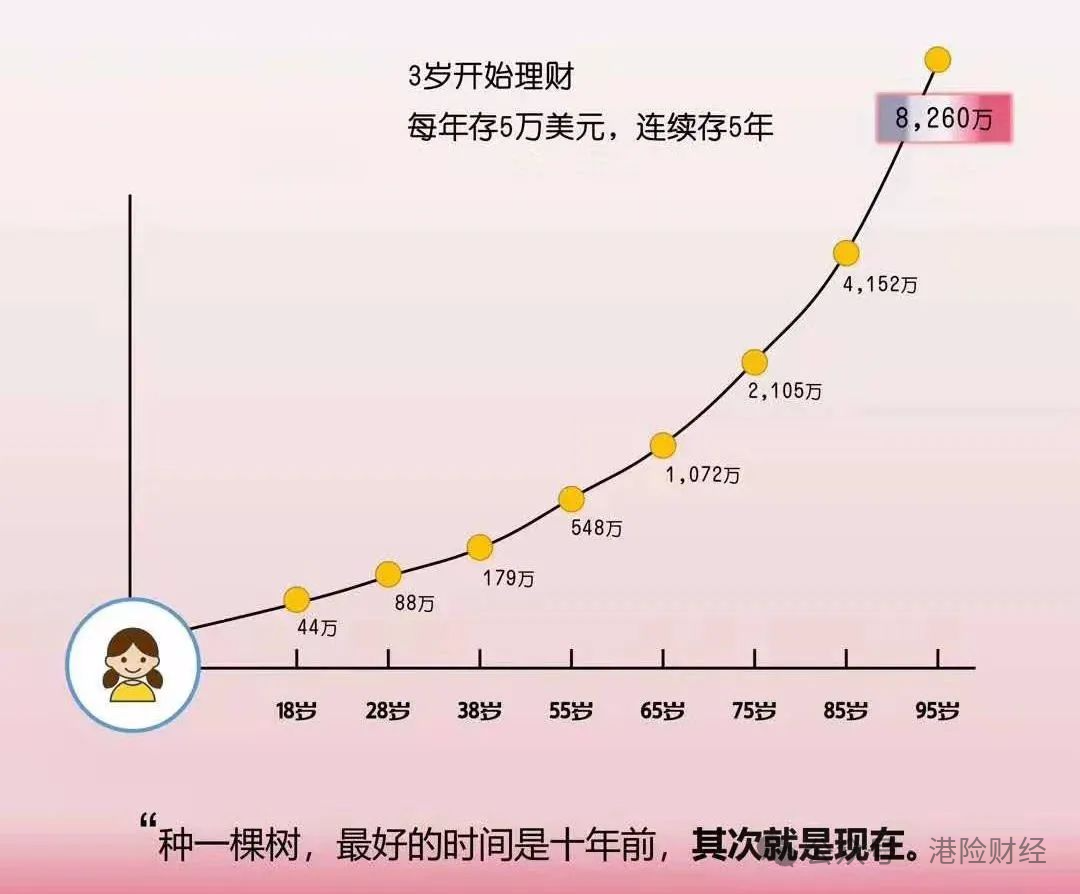

有個這樣的故事:一對好閨蜜A小姐和B小姐。她們在2020年相繼生下自己的小天使,歡喜之余亦開始探討為孩子做一個周全的保障。經過多方比對,共同看中了非常火爆的復利分紅的香港美元保單。

A小姐2021年即赴港給孩子買了一份5萬美元的儲蓄保單。而B小姐則猶豫不定,最終未能成行。

B小姐兩年的時間先後考察了國內的保險和其他投資產品,發現作為孩子終身財富規劃還是香港保單更勝一籌,於是在2023年給孩子買了一份與A小姐同樣的產品,金額也是5萬美元。

此時B小姐給孩子投保的年齡已經是3歲了,與閨蜜A小姐的寶寶投保同種產品,同樣的金額,同種繳費期,那麽相隔2年,收益差距大嗎?

18歲時:兩個寶寶保單相差7萬美元;

28歲時:兩個寶寶保單相差13萬美元;

55歲時:兩個寶寶保單相差79萬美元;

75歲時:兩個寶寶保單相差306萬美元;

95歲時:兩個寶寶保單相差1238萬美元。

僅僅投保時間相差2年,保單收益就差了上千萬。 這中間很大原因在於復利這個神奇的東西,提前做好儲備,復利的威力會讓你懷疑人生,這也是小朋友投保香港保險的絕對優勢,生命周期長,保單周期長,分紅就高的離譜。 香港保險還有一個特點是可以多元貨幣任意轉換(人民幣、美元、港元、英鎊、加元、澳元等多種貨幣),讓其自由成為孩子未來在全球任何一個國家發展的經濟支柱。 另外很多香港儲蓄險還具有簡易信托的功能,或者可以將保單和更加復雜的信托結合。這樣就不用擔心孩子將來拿著一大筆財富無度揮霍,只需要通過簡易信托或者額外的信托架構,就可以確保在父母百年後,信托按照父母本來的意願向孩子分期發放資金,避免父母的擔憂。 也可以通過更改受保人把保單傳承給下一代,實現富足三代。或者分拆保單,把財富分配給多位家人。 這個暑假,帶上孩子來一場意義滿滿的旅行吧!