稅局盯上你的境外保單?分紅免稅真相大起底!

一年一度的個人所得稅匯算清繳正在進行中,6月底是最後的截止日期。不少人在操作個稅APP時,今年收到了一個特別的提醒:申報海外收入。

這不禁讓許多持有境外保單的朋友心頭一緊:

我買的海外保險,尤其是那些有分紅性質的,需要申報嗎?未來產生的紅利收益會被征稅嗎?怎麽處理才合規?

核心問題:保險分紅 = 應稅“紅利”嗎?

圍繞這個問題,核心的爭議點在於《個人所得稅法》中“利息、股息、紅利所得”這一項。保險分紅是否屬於這裏的“紅利所得”?

要厘清這一點,我們需要回到法律定義本身。《個人所得稅法實施條例》第六條第六款明確指出:利息、股息、紅利所得,是指個人基於債權、股權等權益取得的相應收益。其中,“紅利”特指除股息之外,基於投資關系產生的非固定利潤分配(例如:合夥企業分紅、合作社盈余等)。

判定應稅“紅利”的核心特征有三個:

1

投資屬性明確:必須建立在清晰的投資關系之上(如持股、合夥、債權投資)。

2

源於經營利潤:分配的資金來源於被投資主體的實際經營利潤。

3

權益憑證合法:需持有法律認可的權益證明(如股權證書、合夥協議)。

用這“三板斧”衡量保險分紅:

1

關系存疑:絕大多數分紅保險(投連險、萬能險除外)的核心是保險保障關系,而非明確指向的投資關系。投保人並非成為保險公司的股東或債權人。

2

來源不同:保險分紅主要源於保險公司分紅賬戶的“三差盈余”(死差、費差、利差),按約定比例分配給投保人。它並非直接來自保險公司的整體經營性利潤分配。

3

非權益憑證:保單持有者擁有的是保險合同,而非代表股東或合夥人權益的憑證。

因此,迄今為止沒有任何法律法規明確將分紅保險的紅利等同於《個人所得稅法》中定義的應稅“紅利所得”。

這個觀點並非空穴來風。早在2018年我國首次進行CRS(共同申報準則)金融賬戶信息交換時,《每日經濟新聞》記者就曾采訪國家稅務總局科研所。當時得到的權威回應是:稅務總局對保單分紅是否繳納個稅尚無專門規定,目前領取保單分紅暫不涉及個人所得稅繳納問題。

現階段,保單分紅在國內稅務實踐中未被認定為應稅收入。

單論香港保單,目前可以明確的講,未來的保單分紅,或者現金價值孳息、滿期保險利益均是免征利得稅和個人所得稅,受益人無需申報或繳稅。目前內地也沒有明確的法規講明,要針對香港保單的分紅進行征稅,尤其是該分紅並沒有變現的情況下,投資者並沒有實際獲得收益,又從何征稅呢?

其次,境外分紅保單是否會被征稅,也取決於主權國家或者政府對分紅保單的納稅政策。這裏也簡單的說一下,按照香港的條例,本地上市公司的現金股息和紅股等一般是免稅的,即個人收到上市公司正常股息無需繳納額外稅費。所以如果涉及到被要求補稅或者交稅,一般是因為我們的稅務身份。譬如內地投資者的稅務身份是中國PRC,那麽我們需要向內地政府繳納我們的海外投資收入的所得稅。

以美國舉例,一些情景下,股票、基金或保單的分紅會被認為是現金分紅(Cash Dividend),屬於可支配的現金收入,一般會被美國稅務系統認定為“投資所得”(Investment Income)。個人需把這一部分收入按照個人所得歸入全年申報(Form 1040),適用聯邦個人所得稅稅率和州稅稅率。按照目前最的高邊際稅率來算,非合格分紅的聯邦稅率在37%。如果符合美國監管對持有期限的要求(如股票持有超過60天),則是合格分紅(Qualified Dividends),可享受長期資本利得稅率(0%、15%或20%),但是依然也會被稅。

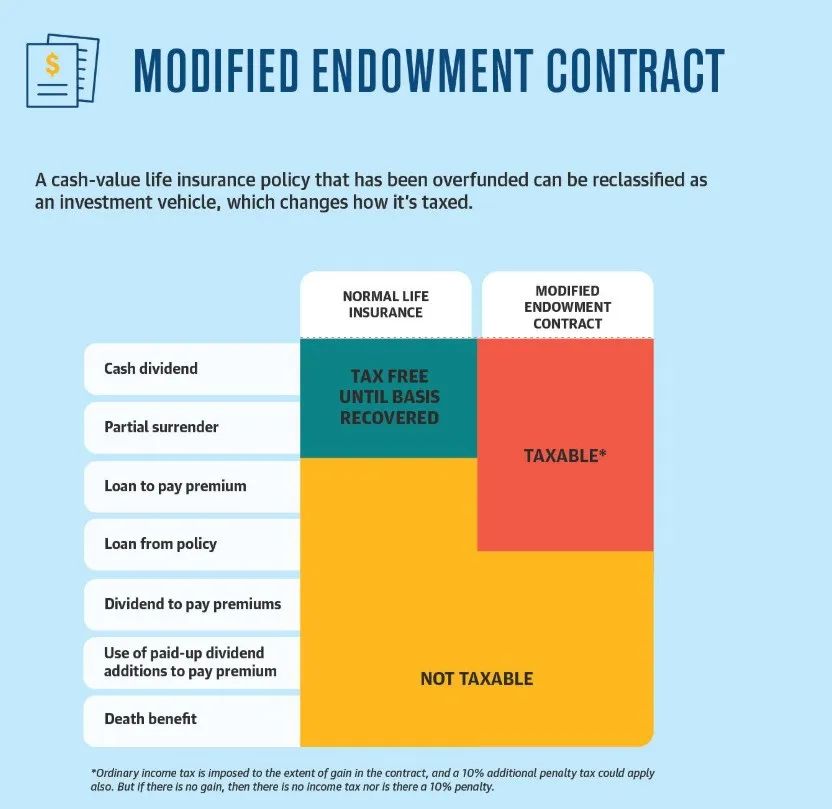

另外,在美國,如果保單若被認定為MEC(Modified Endowment Contract,調整型養老保險合同),可能喪失稅收遞延或者免稅政策。一般會通過7-pay test來判定保單是否為MEC保單,如果該保單繳費快、金額大,或過度追加保費,都可能會導致現金價值高於法規設定,從而被征稅。若保單現金價值超過法定限額,不僅喪失稅收遞延,提現或貸款可能優先視為應稅收入(而非本金),且需繳納10%的額外罰款(若年齡未滿59.5歲)。需要註意的是,MEC保單的現金價值增長即使未提現,也可能被要求納稅。MEC保單的貸款如果導致保單失效,也可能觸發現金價值全額征稅!

美國的稅務居民,如果通過境外保險公司購買人壽保險,每年度需申報(通過IRS Form 720,每季度申報並繳納,除非符合條件的外國保單,之前有簽署稅務協定)並繳納保費的1%“聯邦消費稅”(Excise Tax)。同樣,美國的稅務居民(包括綠卡/公民/居住者),一年中任意時點在境外金融賬戶(包括現金價值保險、儲蓄險、投資型保單等)總額超$10000美元,就必須申報FBAR(Foreign Bank Account Report)。如果漏報FBAR,嚴重的情況下,可能會導致刑事責任。

除FBAR外,美國稅務居民若外國金融資產超過以下門檻,還需提交Form 8938(FATCA):

居住在美國:單身年末資產≥5萬美元或年內任意時點≥7.5萬美元;已婚聯合申報≥10萬/15萬美元。 居住海外:單身年末≥20萬/30萬美元,已婚≥40萬/60萬美元

當然,FATCA涵蓋資產更廣,不僅包括直接持有的海外賬戶,還包括海外實體(如基金、公司、合夥企業)的股權權益,海外發行的債券、股票、衍生品、保險單(如有現金價值),海外信托、海外遺產等等。換句話說,有些非賬戶類的“資產”按照FATCA的要求,也需要及時申報。這也是為什麽在香港保險投保階段會特別詢問是否是美國的稅務居民身份。

所以,當我們討論境外保單是否會被征稅的時候,我們需要辯證的看待這個問題。最終境外保單是否需要交稅,至少取決於三個因素,分別是:保單持有人的稅籍身份(是否為內地居民個人/是否美國稅務居民),保單的性質(保障保險,一般保險,傳統分紅保險抑或者投連險),還有政府對分紅保單的納稅政策(譬如是否會針對分紅保單征收資本利得稅或者所得稅)。