香港存款利息碾壓內地,但90%的人不知道這些“隱藏代價”!

100萬存銀行,香港VS內地利息差得離譜!但別急著沖……

5月,國內六大銀行集體下調存款利率,1年期利率僅0.95%,5年期才1.3%,很多人開始焦慮:這點利息根本不夠躺平啊!

於是,香港銀行的高利率成了新“救命稻草”。

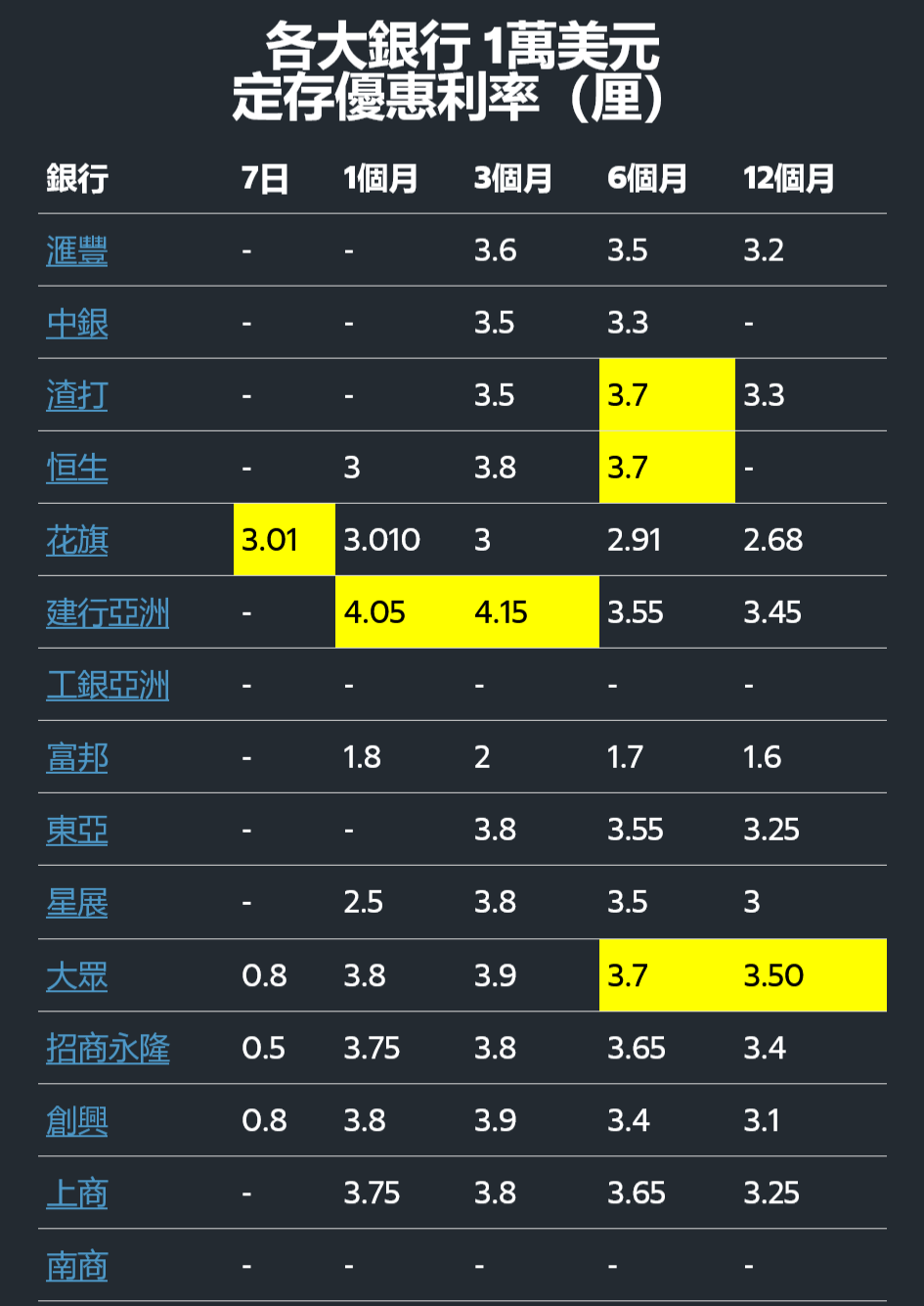

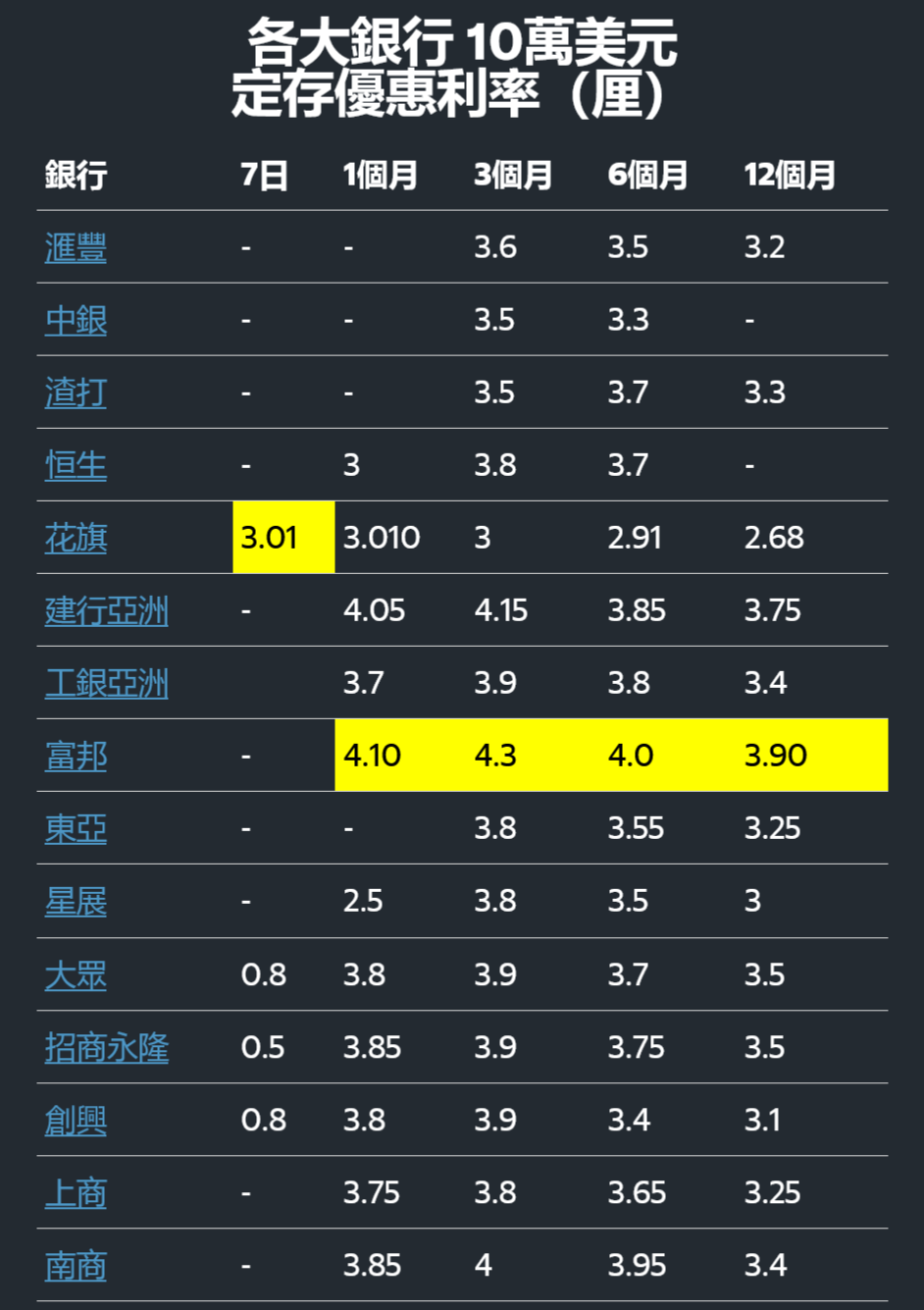

差距有多大?

2. 存款要求高,期限短

香港銀行的高利率通常只針對“新資金”(之前沒在該銀行存過的錢),而且期限最長1年。匯率波動、換匯成本一算,實際收益可能還不如內地。

3. 短期高息≠長期劃算

如果只是為了短期高息折騰,來回換匯、手續費一扣,可能得不償失。

1. 香港儲蓄險(保本保息)

現在折扣力度大,比如一次性投入25萬美元:

• 第2年:保證現價超過本金,已回本。

• 第5年:保證現價290758美元,復利4.57%,單利5.01%!保本保息,長期收益比存款更穩。

2. 其他穩健理財產品

如果不想鎖定太久,也可以考慮香港的短期理財產品,收益比內地高,靈活性也更強。

安盛盛利儲蓄計劃,2年繳,每年繳10萬美金,總保費20萬美金,預繳還享受6.8%的保證利率,下面是收益演算情況:

持有10年,總保費20萬美元,現金價值可達30萬美元,內部收益率(IRR)高達4.78%;

持有15年,現金價值達到43萬美元,是本金的兩倍有余,IRR高達5.72%;

持有20年,現金價值將升至63萬美元,本金增長超過三倍,IRR高達6.25%。

只需30年,即可實現6.5%的收益率,短期投入收益領先市場

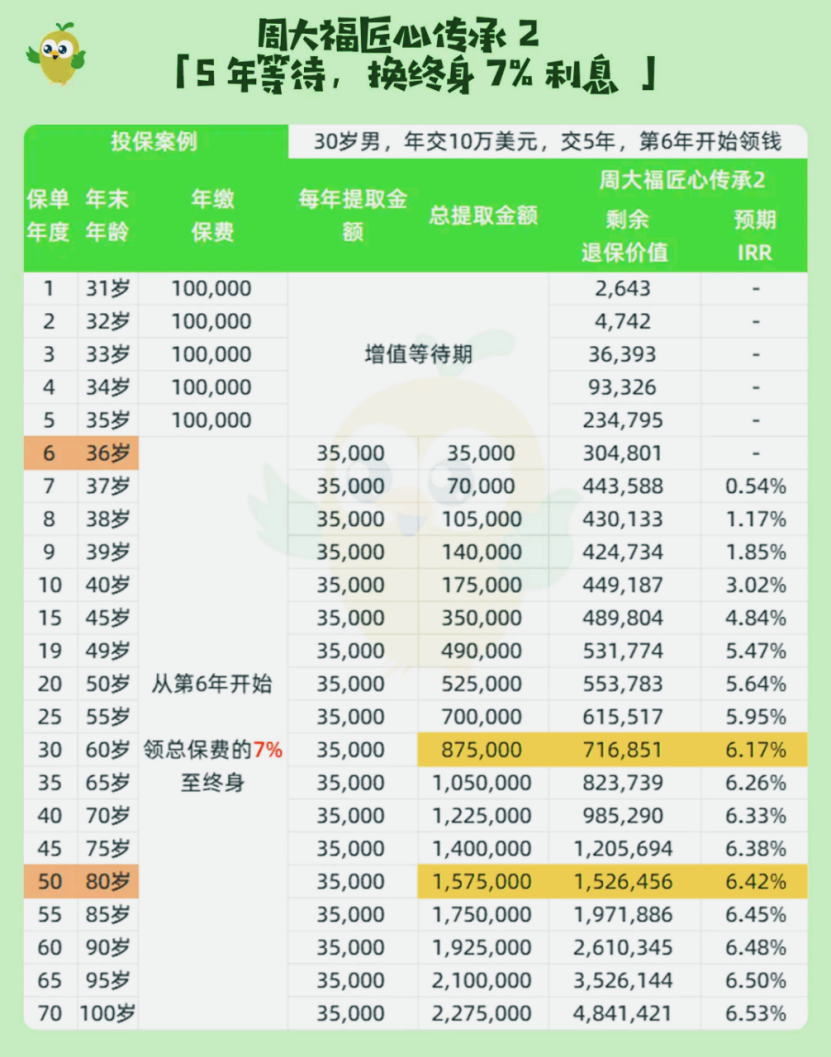

周大福匠心傳承2,適合需要現金流提取至終身的朋友。以30歲男性,繳5年,年繳10萬美元為例,總投入為50萬美元。

從第6年開始,提領至終身,保費比例7%。

60歲時,總的可提領金額為87.5萬美元,收益率達6.17%;

80歲時,總的可提領金額為157.5萬美元,是投入額的3倍多,收益率達6.42%;

100歲時,可提領金額為227.5萬美元,是投入額的4.5倍,收益率高達6.53%。