帶您讀懂香港保險計劃書!

很多內地朋友接觸香港保險,收到計劃書的瞬間滿頭問號,十幾頁的篇幅,大量專業名詞及數據,有點看不懂啊。

今天用大白話,拆解港險計劃書,看完這篇幹貨,相信你就基本入門了。

●什麽是保險計劃書?

「保險計劃書」,是指保險顧問根據你的需求、財務狀況和風險承受能力等因素,為你量身定制的一份保險規劃方案。

說人話就是,買保險,不能光憑嘴巴說吧,總要呈現一些書面資料。

作為投保的重要參考,像是我們最關註的,回本時間、預期收益等,都藏在計劃書裏。

直接上真實案例,身臨其境。

最近,內地企業高管A女士,給娃投保了香港某熱門儲蓄保單,5年繳費,每年保費5萬美元。(註:以友B為例,其他家計劃書基本類似,可參考)

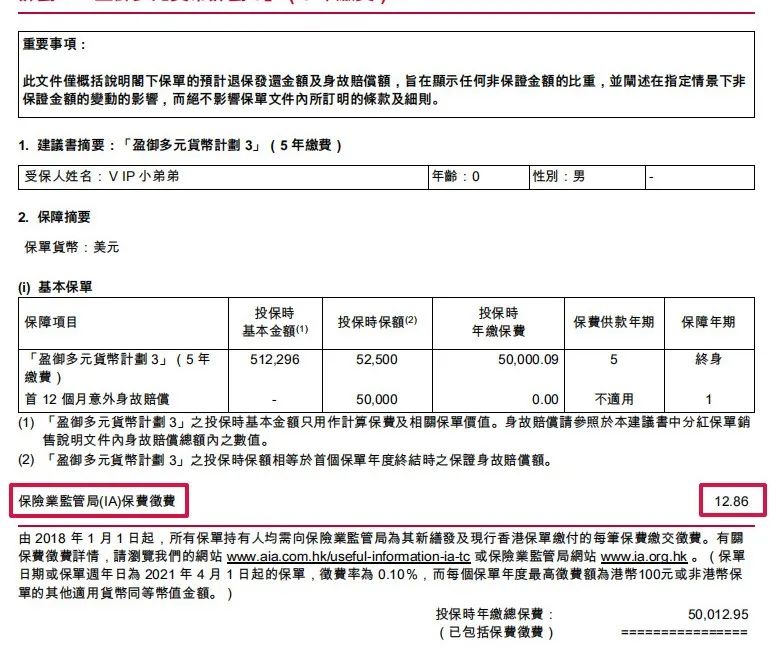

保單摘要

生成的計劃書首頁,也就是保單摘要,長這樣——

這裏展示了受保人、保單貨幣、年繳保費、供款年期等基本信息,可以簡單核對下是否有誤。

註意,這裏有筆征費12點幾美元,是交給保監局IA的,有了這筆錢,保監能更好地行使監管職權,保障投保人權益。

很好理解,也不高,金額是保費的0.1%,封頂100港元。

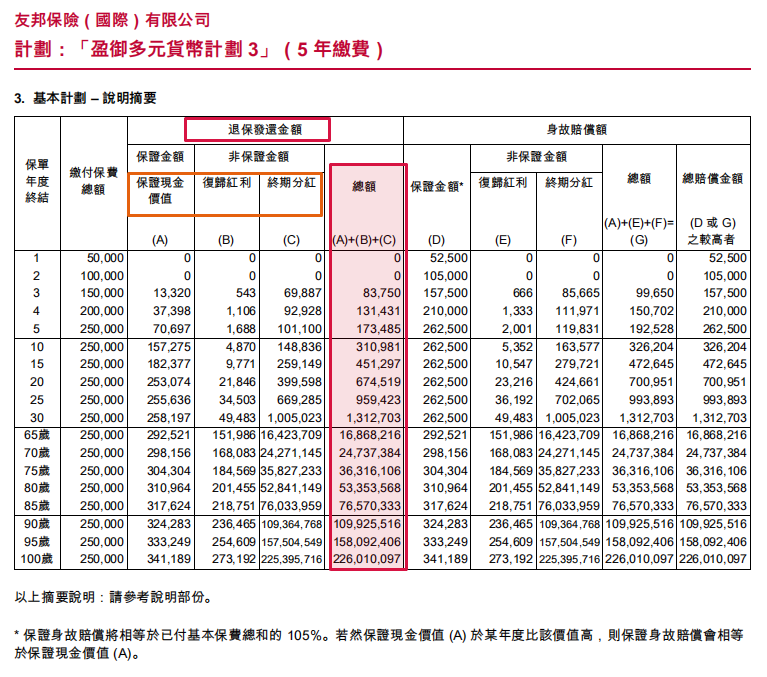

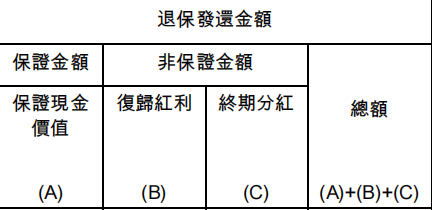

簡略版-收益演示

計劃書接著往下劃拉,直接定位到我們最關註的收益部分。這是簡略的收益演示,可以看到,部分年份沒有展示出來。

只需看退保發還金額-總額,大白話講,就是指這一年退保,你預期能拿到的錢,也是我們最關心的。

第10個保單年度,能拿31萬美元;

第20個保單年度,能拿67萬美元;

第30個保單年度,能拿131萬美元;

......

保單存續時間越久,復利效應越明顯,雪球越滾越大,我們能拿到手的錢就越多。

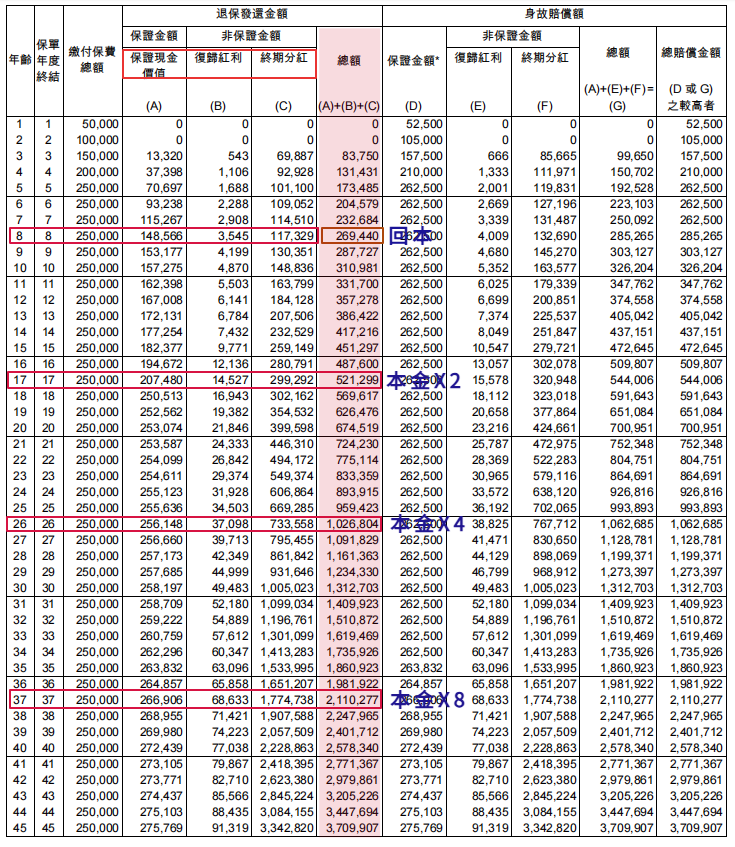

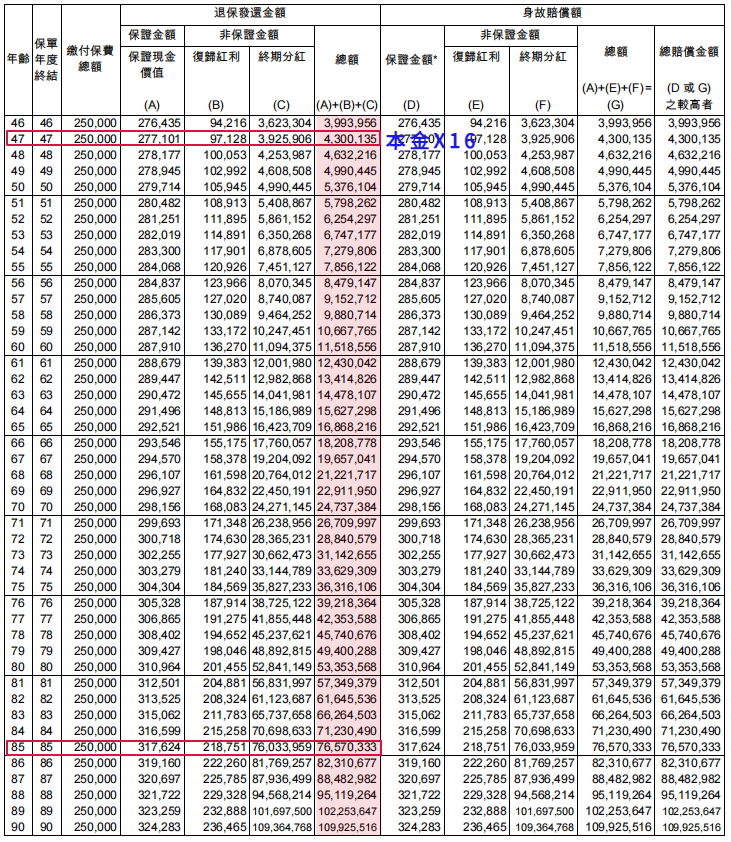

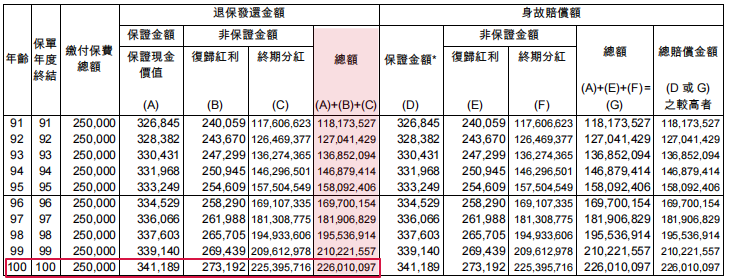

詳細版-收益演示

詳細到每年的收益演示,要接著往下劃拉,找到這個表

完整展示,第1-100個年度,保單的演示收益,這也是整個計劃書最精華的部分。

第8個年度,27萬美元,回本

第17個年度,52萬美元,本金X2

第26個年度,103萬美元,本金X4

第37個年度,211萬美元,本金X8

第100個年度,賬戶2.26億美元!

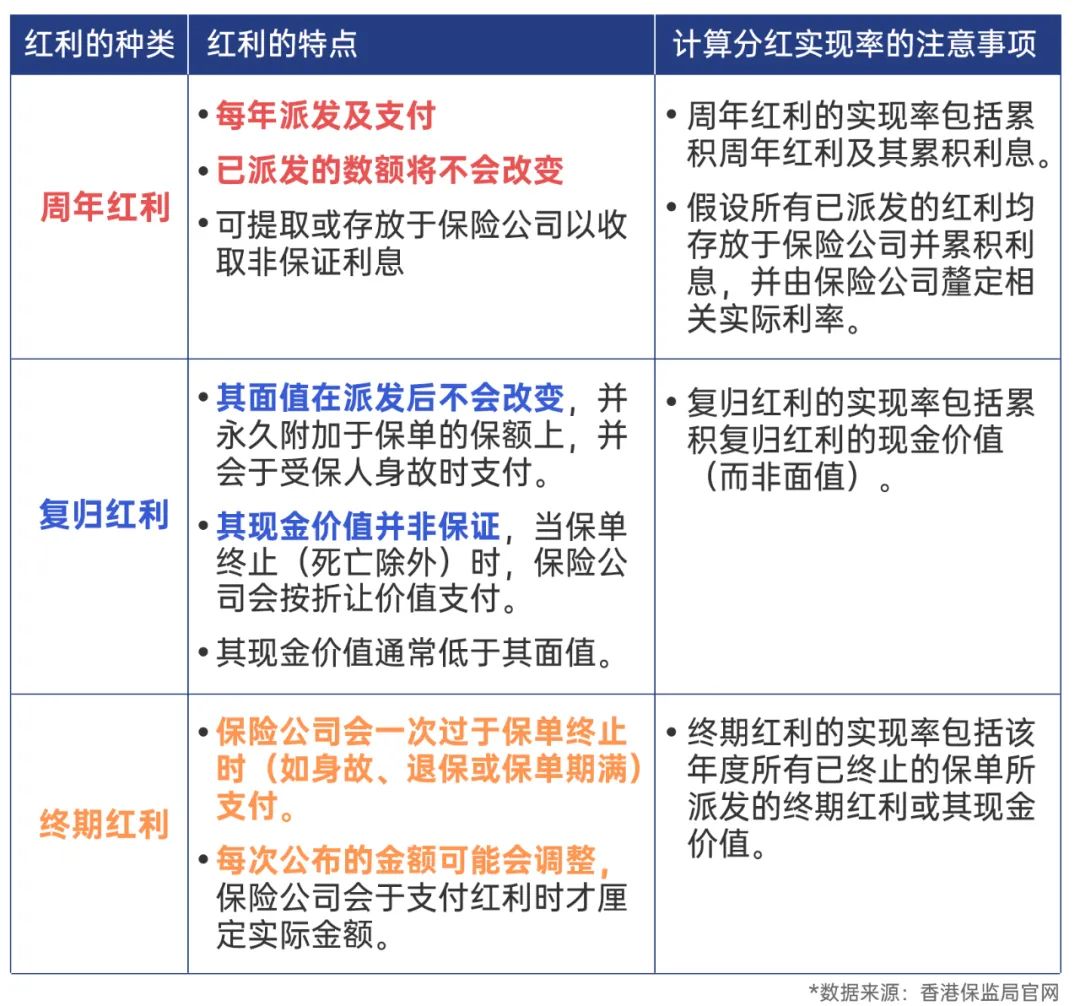

●穩健分紅實現率

註意,這裏數據屬計劃書演示,是每年分紅100%達成的理想情況下。

實際上,你能實實在在拿到兜裏的錢,可能比這個少,也可能比這個多。具體要看保單的分紅實現率。

香港頭部的大品牌保司,過往的分紅實現在90%-100%區間,基本都能穩健達成,和計劃書演示大差不差,這點可以去各家保司官網驗證。

友B2024年分紅表現理想

●港險產品結構

有細心的朋友會發現,和內地常見的全保證不同,港險退保發還金額=保證價值+復歸紅利+終期紅利(註:不同產品,結構略不同)。

保證價值,是100%會給你的錢,寫入保單條款,法律形式保證,你的本金不會受損。這部分是壓艙石。

復歸紅利和終期紅利,則是非保證分紅,是沖鋒,靠他們去博取高收益。兩者又有不同。

復歸紅利,類似爬樓梯,所以只要每年往上走一步,就不會往下掉,算是比較穩妥的收益部分,確定性強。

終期紅利,於保單終止時一次性派發,紅利有回撤風險,存在一定的不確定性。

有些產品,沒有復歸紅利,只有保證+終期紅利,中間不提取的話,理論上可以把收益放到最大。

如果有提取需求,建議還是選擇有復歸紅利的,復歸紅利比例愈高,愈有利未來提取。

此外,還有產品結構:保證+周年紅利+終期紅利。周年紅利是每年派發現金,一經派發即為保證,無需折現,提取更加靈活。

理解起來有點繞,如感興趣可以咨詢身邊的顧問。

根據你的實際需求,如長線還是中短線投資,要不要提取,想怎樣提取.......量體裁衣,甄選最佳產品及方案。

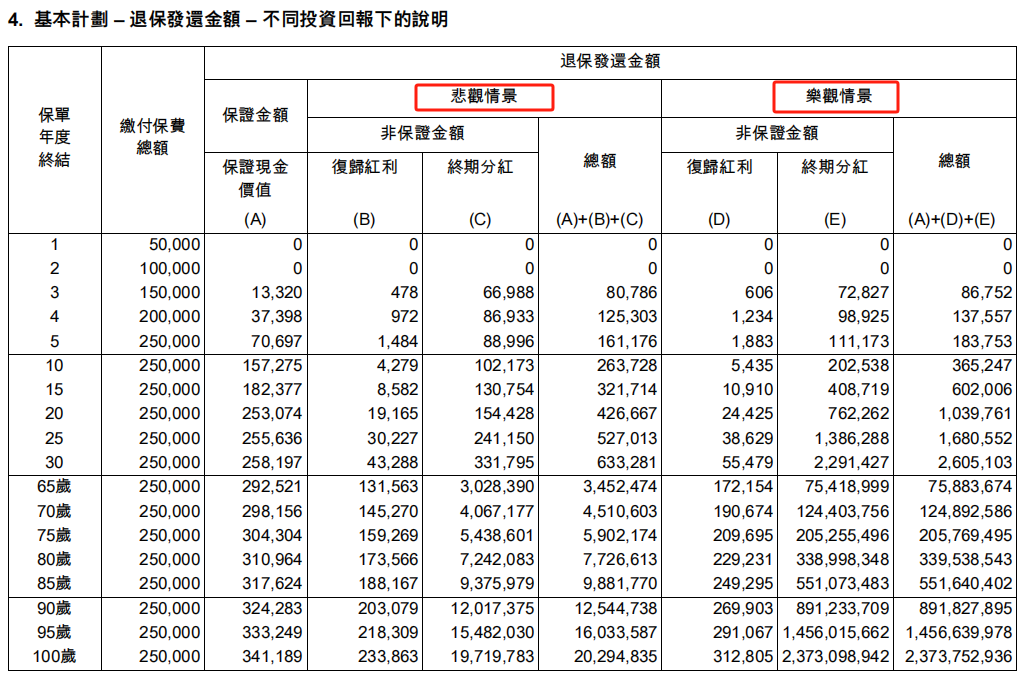

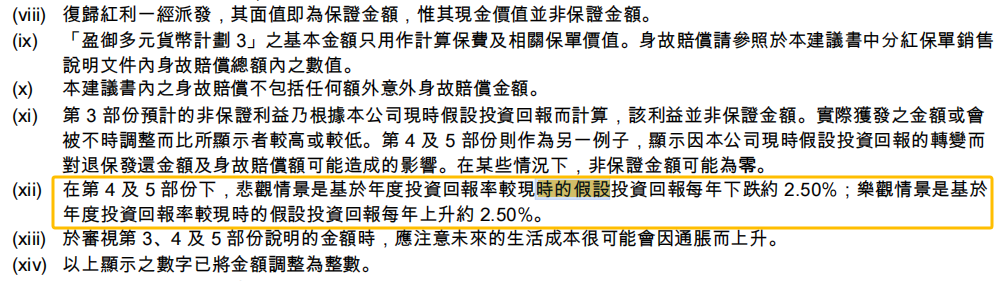

悲觀情景&樂觀情景

除了基本計劃的利益演示之外,香港保險的計劃書裏,還會有一個悲觀、樂觀情境下的利益演示。

指保險公司在產品銷售時對投保人進行風險提示的一種方式,用以展示保險產品的不同風險水平和不同收益預期。

那麽悲觀和樂觀情況下對應的投資收益大概是多少?在計劃書的「說明」部分有明確的解釋:

其他

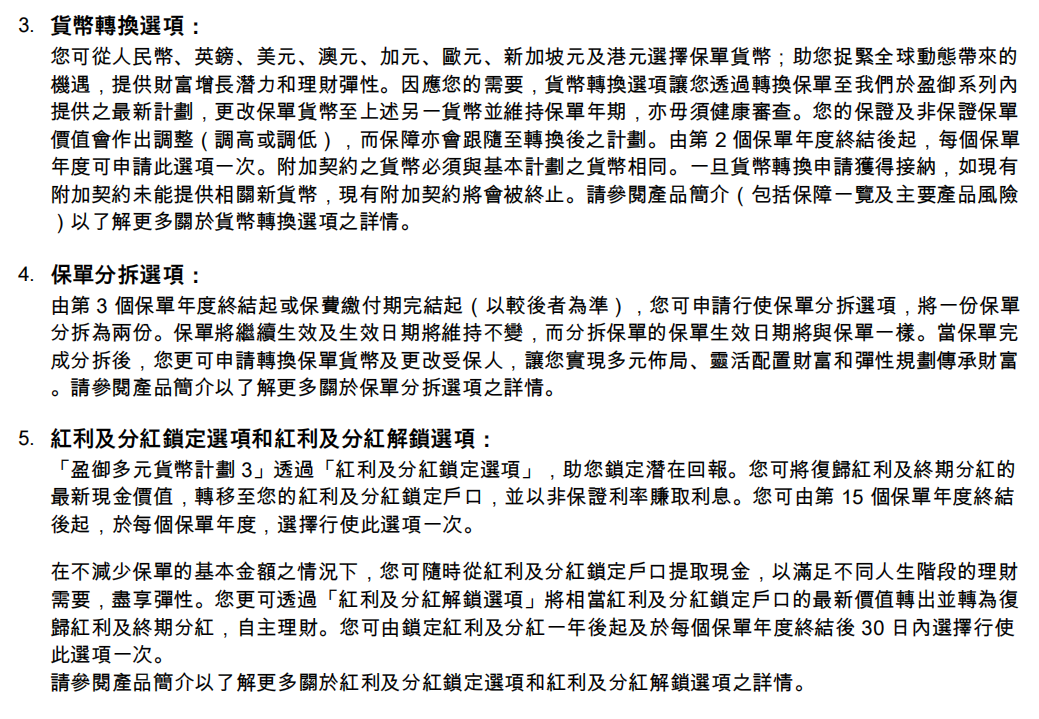

計劃書中通常還包括該儲蓄險的詳細保障計劃及說明,以供參考之用。

比如計劃支持多種貨幣轉換、保單分拆、紅利鎖定及解鎖、身故賠償、更改受保人等,都會有一系列介紹,加深你的認知。

至此,一份港險計劃書的主要內容就說完了。

赴港投保,是當下的大熱門,正成為內地中高凈值人群在資產荒、單一貨幣、

財富保全與傳承焦慮中的集中出口。

兩點需註意:

一是,投保香港保險務必選擇正規渠道和持牌機構,以免自身權益受損;

二是,買港險一定要找專業人士把關。搞懂香港保險,不太容易,就好比計劃

書,專業性很強,可以找顧問將晦澀的術語,翻譯成你能理解的語言。

復雜交給專業,自己才能放心!