震驚!90% 家庭財富縮水竟是因為用錯傳承工具

贈與

贈與,是指贈與人把自己的財產無償給予受贈人,受贈人表示接受的行為,實質是「財產所有權的轉移」。

優勢:操作簡單,不用找律師,自己可以搞定。

註意事項:

1、如果想規避婚姻風險,要說明贈與給一方還是雙方。

比如:父母為子女婚後購房出資,如果沒有約定是借貸,會被認定是贈與,默認是給雙方。

如果贈與合同明確約定只贈與子女一方,那麽父母的出資就視為子女的個人財產

2、財產一旦轉移,會失去控制權,無法防止孩子揮霍、抵押、變賣等。

在財產的權利轉移前,贈與人可以撤銷贈與。

結論:生前贈與,只適合小額財產分配、日常扶持等。

資產代持

現實很多糾紛來源於此。有些人出於各種原因,存款、房產或股權等不願被別人發現,不想自己持有,把所有權交給自己信賴的人。

代持的可能是家人、朋友、合夥人等,有些只是口頭約定,有的會簽代持協議,操作便捷,其實存在很大隱患。

代持協議,僅在代持人和被代持人之間發生效力,不能對抗善意第三方。

比如說:代持人否認或擅自處理代持資產;代持人離婚,代持資產可能會被認定夫妻共同財產被分隔。

如果有債務糾紛,因為資產在代持人名下,可能會被償債;萬一發生身故,代持資產可能會作為代持人的遺產分配。

所以,一般不建議資產代持,之前代持過的,要做好資產保全。

遺囑與法定繼承

遺囑,是我們最常見的財富傳承方式,可以處理各種類型的資產,避免法定繼承糾紛,按個人意願分配,這是它的優勢。

但是,遺囑的私密性較差,如有繼承人無法到場、對分配不滿、質疑遺囑的真實性、懷疑立遺囑時的狀態等,公證都無法進行,只能訴至法院。

遺囑不能隔離債務風險,生前有債務,財產可能會被執行,身故後,繼承人也要在繼承範圍內承擔債務。

如果繼承人未成年,相應財產會由監護人代管,這是很多離異家庭不願看到的。

如果無有效遺囑,則會按照法定繼承處理,第一順序優先,只有都不在了,才會輪到

第二順序,無法做到定向、按意願傳承。

法定繼承人,第一順序是配偶、父母、子女,第二順序是(外)祖父母、兄弟姐妹,不含(外)孫子女。

所以,遺囑只適合關系簡單、成員和睦、經濟水平相當的家庭。

保險

保險作為傳承的工具,其實優勢就非常明顯:

1、有杠桿。保險是唯一一個有杠桿的傳承工具,身後傳承一般都會使用杠桿壽險,1000萬保額的總保費不超過300萬,而且可以按年去繳納,每年不到20萬就能換1000萬,其他任何一種工具都做不到;

2、確定傳承無爭議。保險理賠金是確定傳承,而且理賠金是指定給到身故受益人的定向理賠,不算做身故受益人的夫妻共同財產。這就少了繼承人之間的爭議和身故受益人夫妻共同財產爭議。

3、私密且靈活。如果用遺囑傳承,那麽遺囑是必須要公開的,讓每一位有繼承權的人都知曉。但保險不需要公開,私密性非常強。而且身故受益人以及他們之間的受益份額可以隨時根據自己要求進行調整,無需通知其他人。

在香港,富豪們借助大額保單來實現家族資產傳承已成為一種常見的財富管理形式。為了防止家庭成員因爭奪家產而引發糾紛,以大額壽險保單為代表的資產分配方式愈發受到歡迎。

隔代投保

今天,重點給大家介紹一下:隔代投保

依照香港法律,第一順位繼承人僅涵蓋父母、子女以及配偶。祖輩要是想把遺產留給孫輩,需要經歷繁雜的遺囑繼承手續。然而,通過隔代投保,能夠直接把孫輩設定成被保人,省去了那些復雜的流程,直接實現財富的定向傳承目標。

當下,由於婚姻問題致使財產分配不均的情況頻繁出現。借助隔代投保這一功能,能夠有效地規避因婚姻破裂而引發的財產分割糾紛。即便子女離婚,保單也不會受到任何影響,能夠給孫輩提供穩固的保障。

哪些香港保險功能支持隔代投保?

保單拆分功能

保單的分拆功能讓保單變得更為靈活,傳承功能也愈發強大。保單持有人能夠按照三代人的數量對保單予以拆分,進而同時為多個孩子提供保障,使孩子們從出生起就擁有保障。

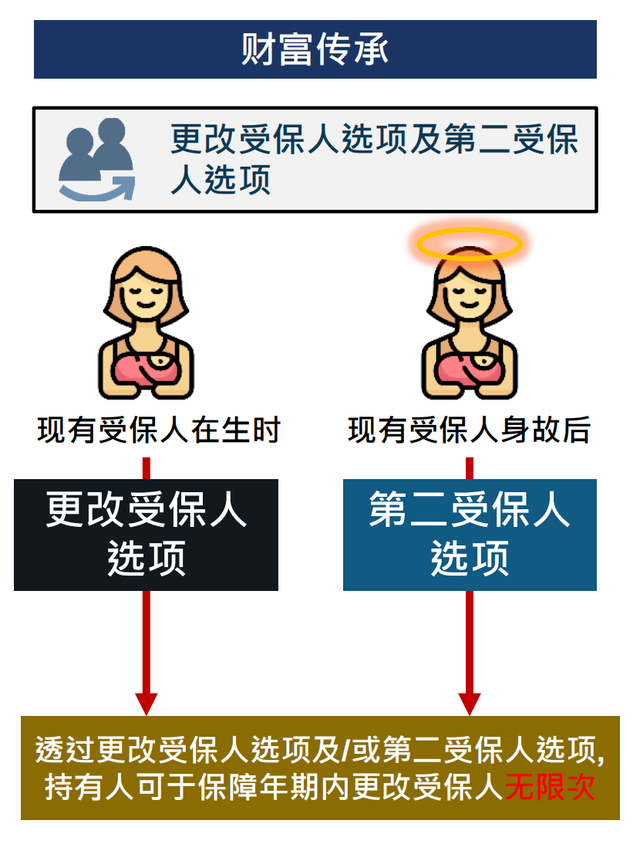

更換/後備受保人/第二持有人

眾多保單都支持對受保人進行變更,“能夠無限次更改受保人”可謂是一個顯著的亮點。通過持續地變更受保人,可以實現資產傳承的成效,降低因受保人去世而引發的財富積累中斷的風險。再結合隔代傳承,能夠直接達成保單超過百年甚至更長時間的財富增值周期,有力地推進財富傳承。

簡易信托功能

可以實現在保單受益人身故後,保險理賠金不會一次性發放給保單受益人,而是會依照保單持有人的生前意願進行分期發放。如此一來,即便孩子不具備掌控和管理巨額財富的能力,也仍然能夠持續且穩定地獲取保單收益,有效避免了出現被騙和敗家的狀況。

在進行財富傳承規劃時,需綜合考量各類傳承工具的適用性與優劣勢。具體選擇何種傳承方案,應基於家庭實際情況進行全面評估:包括家庭資產規模、資產類別構成以、地區分布等情況、主要決策者的具體訴求和期望、家庭成員間的關系和諧程度、成年子女的經濟基礎差異等因素。合理的規劃方案不僅能夠保障財富的最大化傳承,還能有效降低潛在風險,實現代際之間的情感連接與價值觀傳遞,最終達成各方滿意的理想狀態。