減持房產,增配香港保險,這才是最穩的賺錢邏輯!

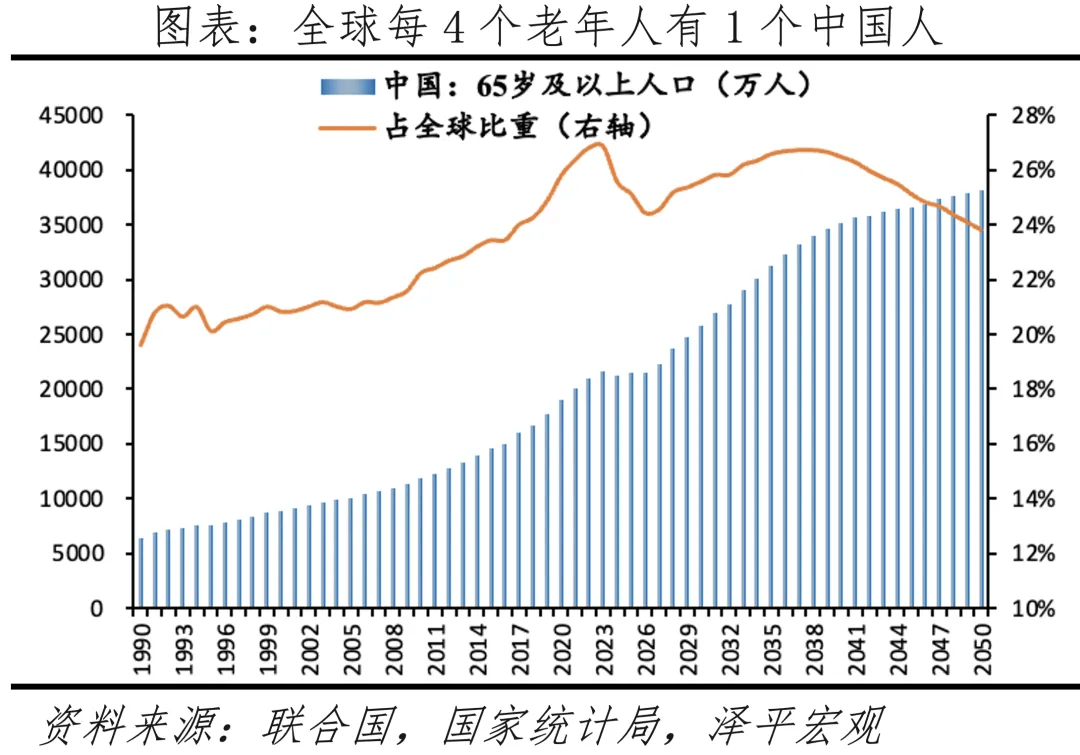

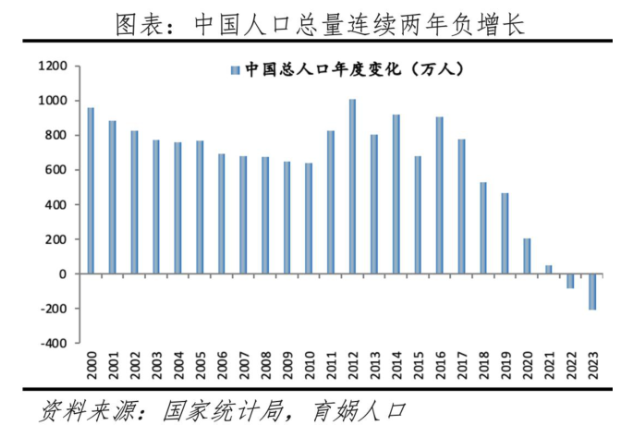

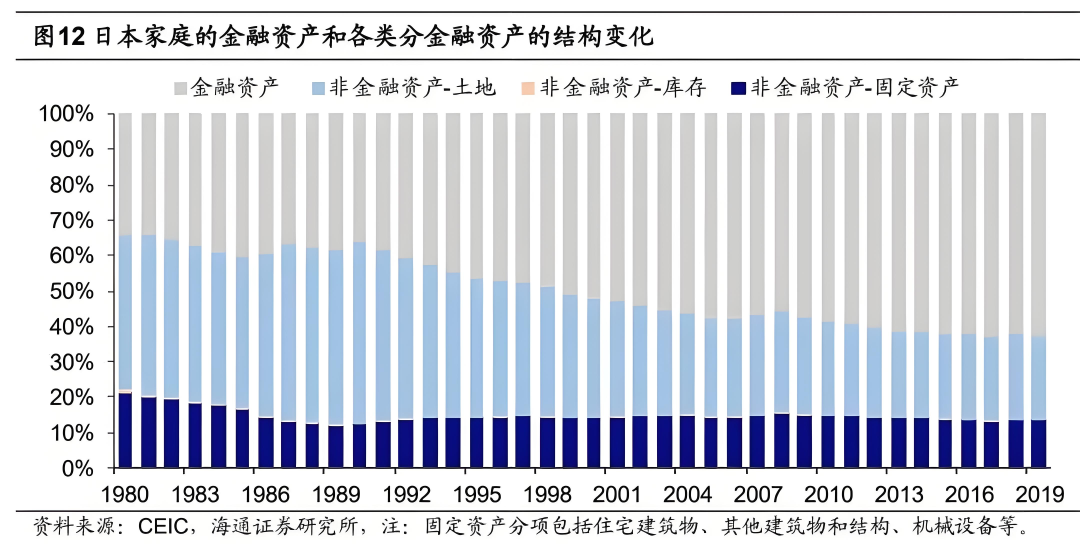

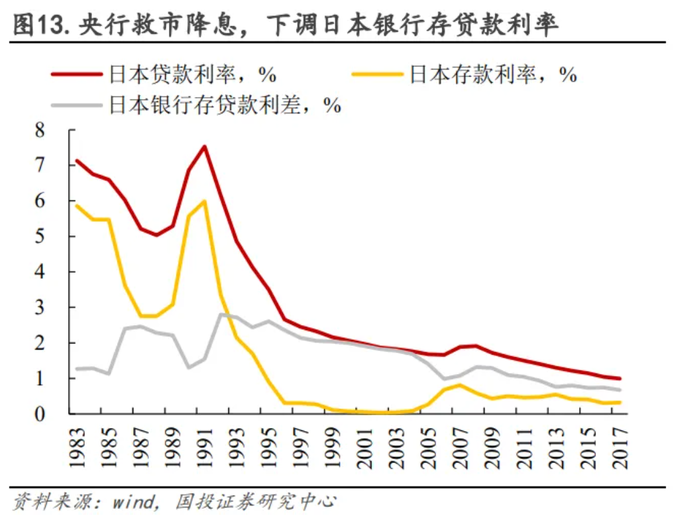

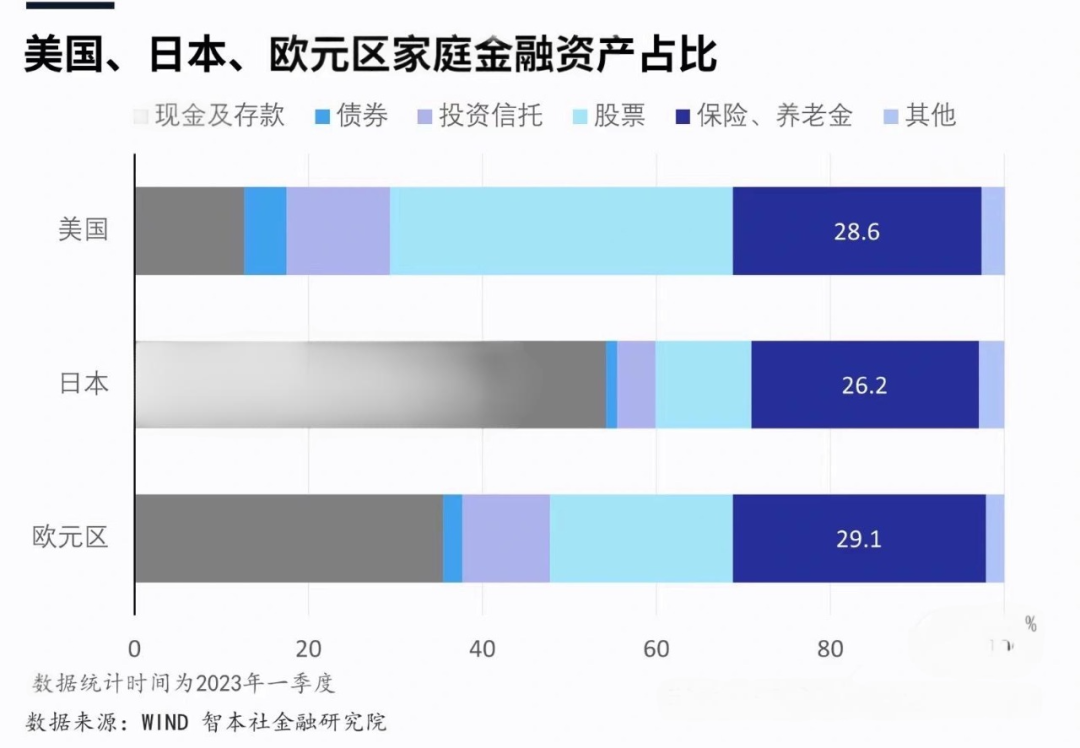

最近,一位深圳客戶張先生的經歷讓我陷入深思:他掛牌3年的豪宅降價600萬才成交,而同期,他早年配置的香港儲蓄險保單,復利已突破6.5%。他感嘆:“早知把第二套房換成‘金融房產’,現在至少多賺300萬。” 我們先思考一個問題:為什麽房子不再是“最佳投資”了?為什麽我們整個社會的投資遷移,已經從空間資產,轉向時間資產了。 時間資產的時代來臨 什麽是時間資產?時間資產就是金融資產,比如說可以跨期配置的存款、債券、股票、基金、保險養老金。 什麽是空間資產?房地產就是典型的空間資產。為什麽之前房產會大漲?因為以前人多、沒有進入到老齡化、少子化的進程, 人紮堆的時候,空間是稀缺的,所以房子就是昂貴的資產。但是現在人變少了,很多年輕人都不結婚、不生娃了,空間變多的時候,空間資產的價格就開始下跌了。但是人變少了,時間也變少了。 畢竟只有人這種高等生物,才能在有限的時間裏,發揮出創造和改變世界的價值。所以,人少的時候時間是稀缺的,它就變成了昂貴的資產。不動產是帶不走的,但時間資產是有流動性的,市場會賦予它新的價值。 所以我們會發現:“空間資產”時代結束,“時間資產”時代來了! 你的房子還能穩賺嗎? 很多人現在拋售房產是因為: 房子可能正在嚴重擠壓,一個家庭的現金流、“吃掉”他們的財富。 2023年香港豪宅價格下跌12%,內地一線城市租金回報率跌破1.5%。房地產稅試點、遺產稅風聲、跨境資金監管收緊,持有實體房產的隱性成本飆升;二手房平均成交周期拉長至9個月,急用錢時可能被迫“割肉”拋售。 實體房產的“重資產、低流動、高稅負”屬性,與當代財富管理追求的“靈活性、安全性、傳承性”已嚴重脫節。 當下是現金流為王呀! 如果你只把現金放到定期存款當中,它是沒有辦法形成現金流的。我們要註意資產的流動性。以史為鑒,我們來看一下日本。日本1994-2021年,它的資產配置發生了一個很大的變化。 首先,空間資產下降,存款占比上升,基金股票的比例變化不大,但是保險和養老金的占比,有所提升。 為什麽會出現這種變化?是因為日本受到了經濟泡沫的沖擊。 最典型的表現就是: 1、錢不值錢了:泡沫時期房價、股價瘋漲,後來崩盤,大家發現手裏的資產突然縮水,錢沒以前那麽“實在”了。 2、工作不好幹了:企業倒閉、裁員變多,老百姓掙錢更難,花錢也不敢大手大腳了。 30年的經濟衰退,導致日本金融資產的收益率接近為0,銀行存款利息接近0%,錢存銀行=貶值。 日本面臨的是:沒有什麽資產可以配置、什麽都不賺錢,幹脆就把錢存在那什麽都不管了。 還有一個深層次的原因是: 日本長期處於低通脹、通縮的一種狀態,他們會把錢會換成一些硬通貨,比如說黃金,然後把房產進行拋售。而且他們房子、汽車、手機、消費品的價格也都在下跌,在他們的價格都在下跌的情況下,會發現: 保險和養老金,反而會作為一個社會的基本盤呢? 因為一個國家的發展趨於成熟的時候,保險和養老金的比例都會隨之上升。

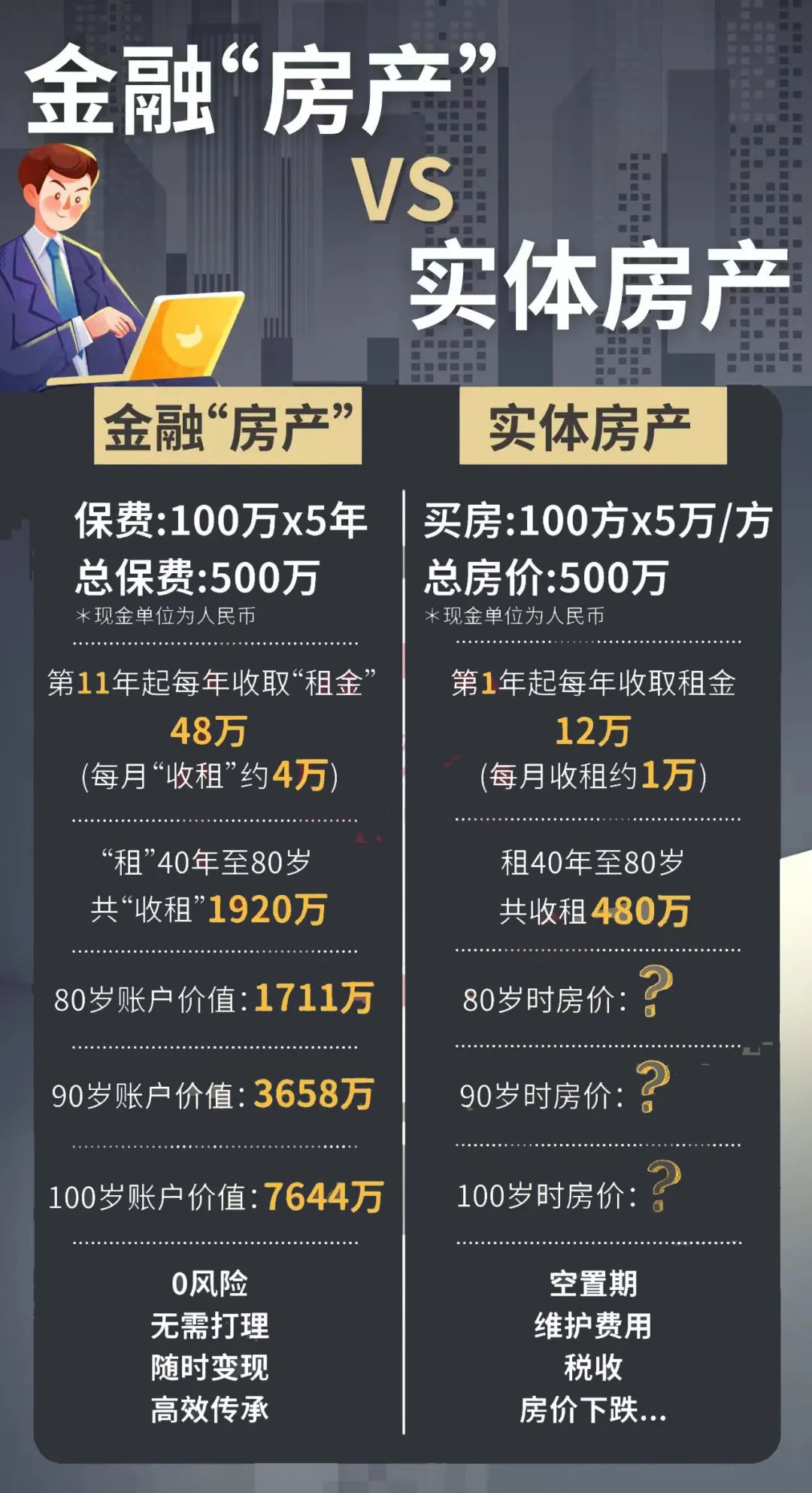

這是國家認知提升的一種表現。在美國、日本、歐洲的整個家庭資產配置結構當中,保險和養老金的配置比例幾乎高度一致,都在26%-30%之間。 金融房產的黃金十年正拉開帷幕 當磚頭水泥的舊時代謝幕,金融房產的黃金十年正拉開帷幕。聰明的投資者,早已把“產權證”換成了“保單號”。 很多人現在開始出手房產,也是意識到: 想40+後過得還不錯,現在就要開始為退休儲蓄,避免債務。 金融房產 = 香港保險儲蓄分紅險 + 家族信托架構,本質是通過美元保單構建“現金流永動機”:什麽是“金融房產”?為何它能碾壓傳統投資?

從第6年起,他每年可以領35萬,相當於每月約有3萬的穩定“租金”收入。

到他90歲時,已累計提取1925萬,此時保單的剩余價值還有1512萬,增值近7倍!這樣的增值速度,遠超過傳統的房產投資!

大多香港儲蓄分紅險20年預期IRR接近6%,長期預期IRR在7%左右,能夠在保本的基礎上實現穩健增值。

盡管分紅收益存在一定的不確定性,但依據監管機構的嚴格要求,保險公司需每年6月30日前在官網公開披露分紅實現率信息。

當前,大多香港保險的分紅實現率在95%~105%,這意味著非保證分紅有較高的實現可能性,為投保人帶來既穩健又可觀的最終收益預期

選擇用港險買一套「 金融房產」

香港“金融房產”的三大殺手鐧,金融房產在收益性、靈活性和稅務優化上實現降維打擊

1、美元資產+多元貨幣:收割全球紅利

2、無限次更換“房客”:動態鎖定最高收益

3、“產權證”永不丟失:區塊鏈保單+家族信托

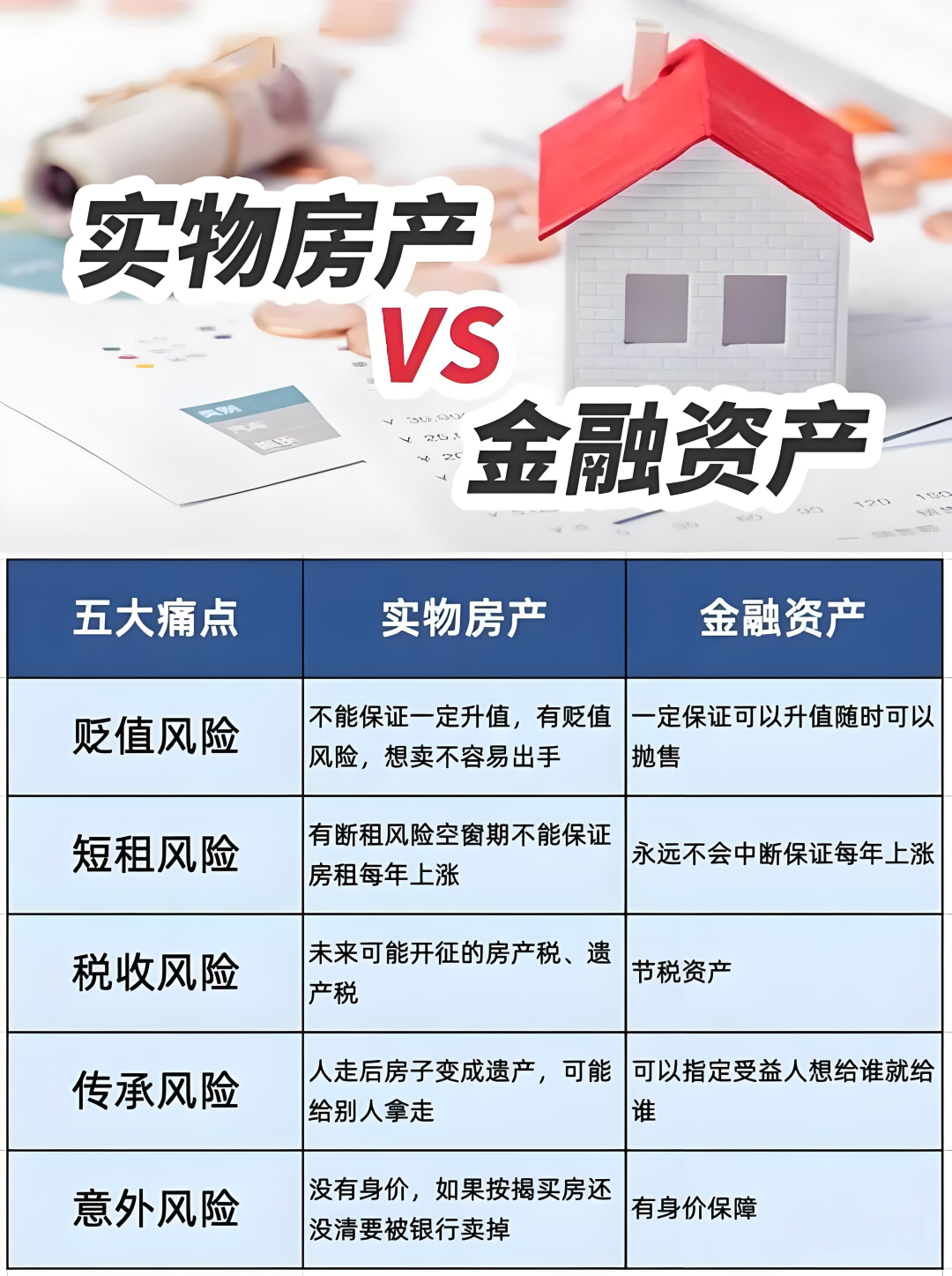

如果你手裏有多套房產,建議減持一部分,優先處置房齡超15年、租金回報率低於2%的“負資產”;保留一線城市核心地段房產(占總資產比例≤30%)。

換成能產生現金流的金融資產(如香港儲蓄分紅型、美元保單)。如果你還沒買房,別急著“高位接盤”,先建立穩健的金融資產組合。

記住:

利率下行時代,鎖定長期收益才是王道!

現金流比房價漲跌更重要!

保險&養老金,才是普通人最穩的“終身收入”!

動蕩周期,更需“壓艙石”邏輯

關稅貿易戰絕非短期事件,但香港儲蓄分紅險的法律屏障、貨幣彈性、稅務優化與長期復利,恰恰構成資產配置的“動態安全墊”。與其焦慮波動,不如以港險為錨,構建攻守兼備的財富護城河。

當然,任何投資都有風險,在選擇投保哪家保險公司產品時,應仔細了解保司的財務狀況、投資策略以及產品的具體條款和費用結構。同時,還需根據自己的風險承受能力和投資目標,合理配置資產,避免盲目跟風或過度投資。

但總的來說,香港儲蓄分紅險以穩定收益、長期保障、靈活變現和稅收優勢等多種特點,選擇一套“金融房產”,或許能讓你真正實現“躺平收租一輩子”!