內地降準又降息!港險 “高息孤島” 不久矣!

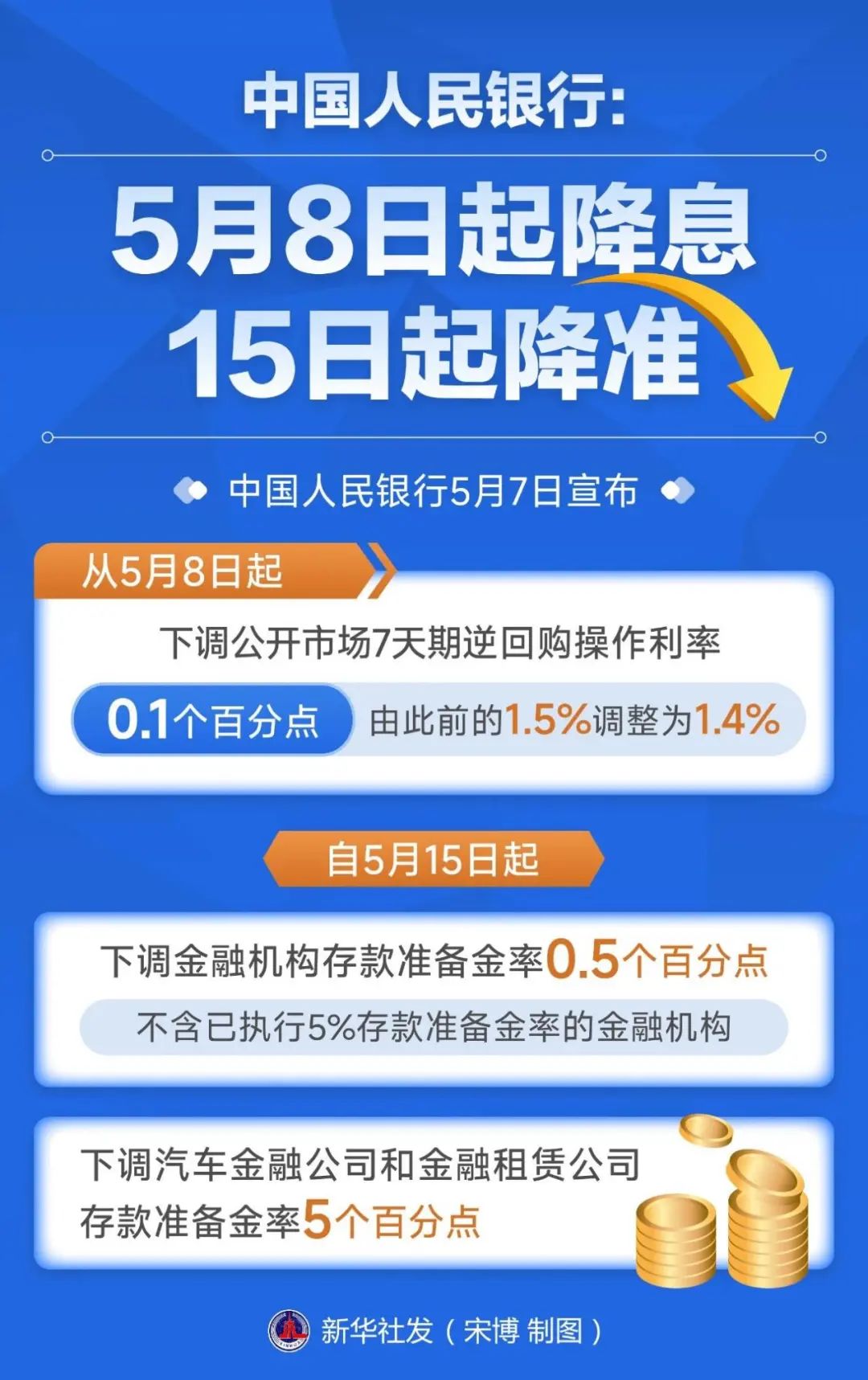

5月7日上午,內地公布了一條非常重磅的消息:央行正式宣布,降準、降息、降房貸!

本次調整中,存款準備金率降低了0.5個百分點,政策利率降低了0.1個百分點,個人住房公積金貸款利率降低了0.25個百分點!

簡單解釋一下就是:大家能向銀行借的錢變多了、借錢的利息降了、有房貸的人月供也變少了。

降息落地,理財收益再縮水

但這並非是對所有人都利好的,存款和理財收益也將在此背景下一起滑坡!

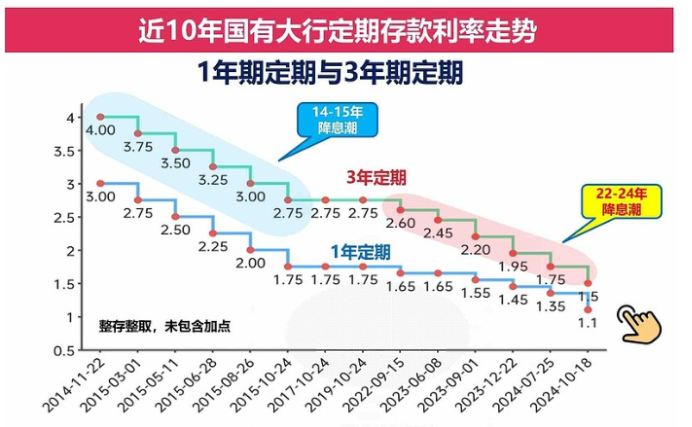

對於喜歡存錢的國人來說,這可不是什麽好事情。“再次降息0.5%”,意味內地理財市場收益率全面承壓,三年期大額存單利率跌破2.0%,而保險產品的預定利率也即將下調,從2.5%降至2.13%。

港險收益巔峰倒計時

這一背景下,香港儲蓄類保險憑借維持6%-7%的預期年化收益水平脫穎而出。

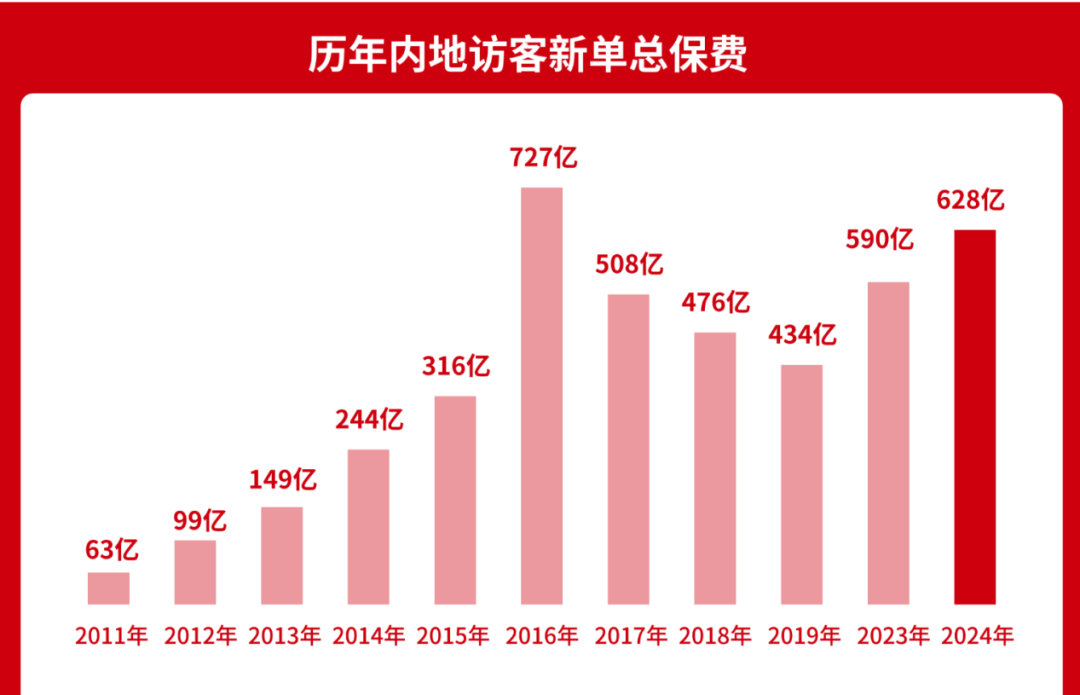

香港保監局正式公布的2024年度香港保險業臨時統計數字,大家都看過了吧!2024年內地訪客新單總保費達到了628億港元,位居歷史第二!占據了香港保險總量的三分之一!

究其原因,和內地不斷下行的利率不無關系,對比來說收益相對較高的香港多元貨幣分紅保單更具吸引力,購買人數激增。正是因為這些內地儲戶把視線轉移到中國香港,“站著投保,排隊繳費”成了香港各大保司屢見不鮮。港險也成了投保人的“定存高配”!

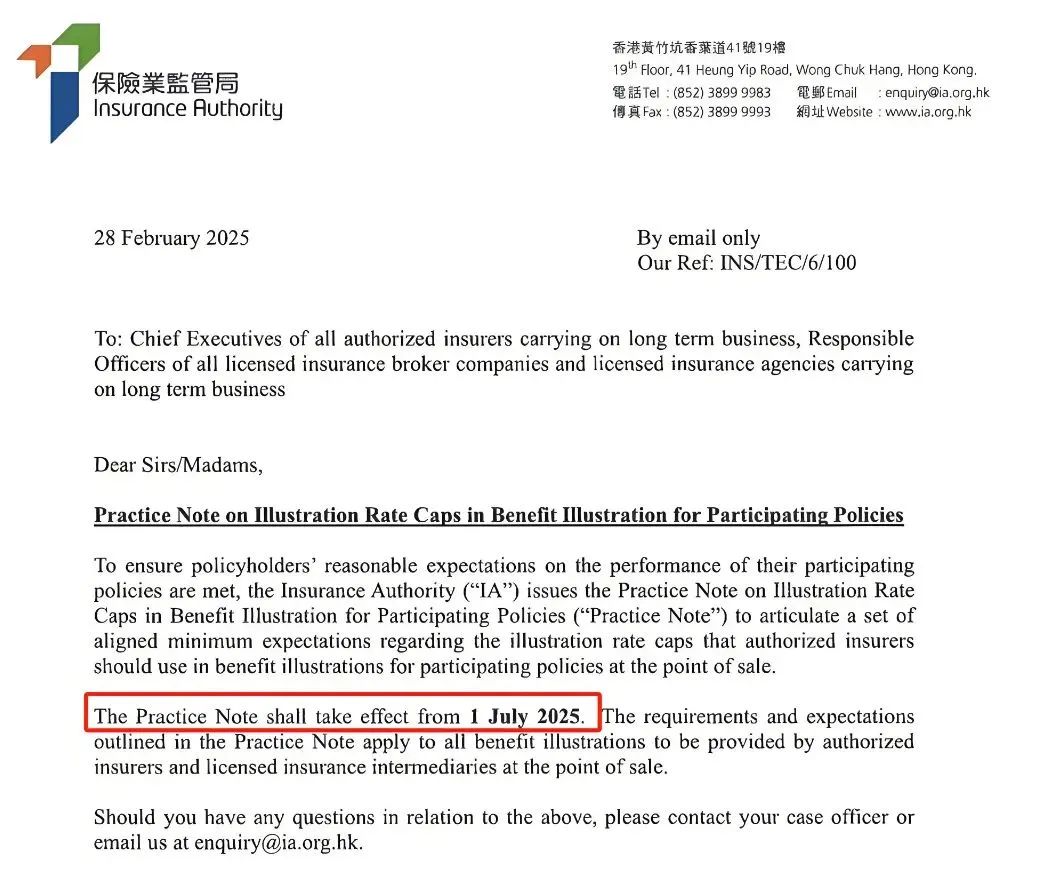

2025年2月28日,香港保險業監管局扔下一顆重磅炸彈,發布正式通知:自7月1日起,各保險公司需將美元等非港幣保單的預期內部收益率(IRR)演示上限調整為6.5%,港元保單的演示上限則不得超過6%!

此項新規適用於所有繳費期限類型,無論是躉交保單還是期交保單,無一例外均須遵循。

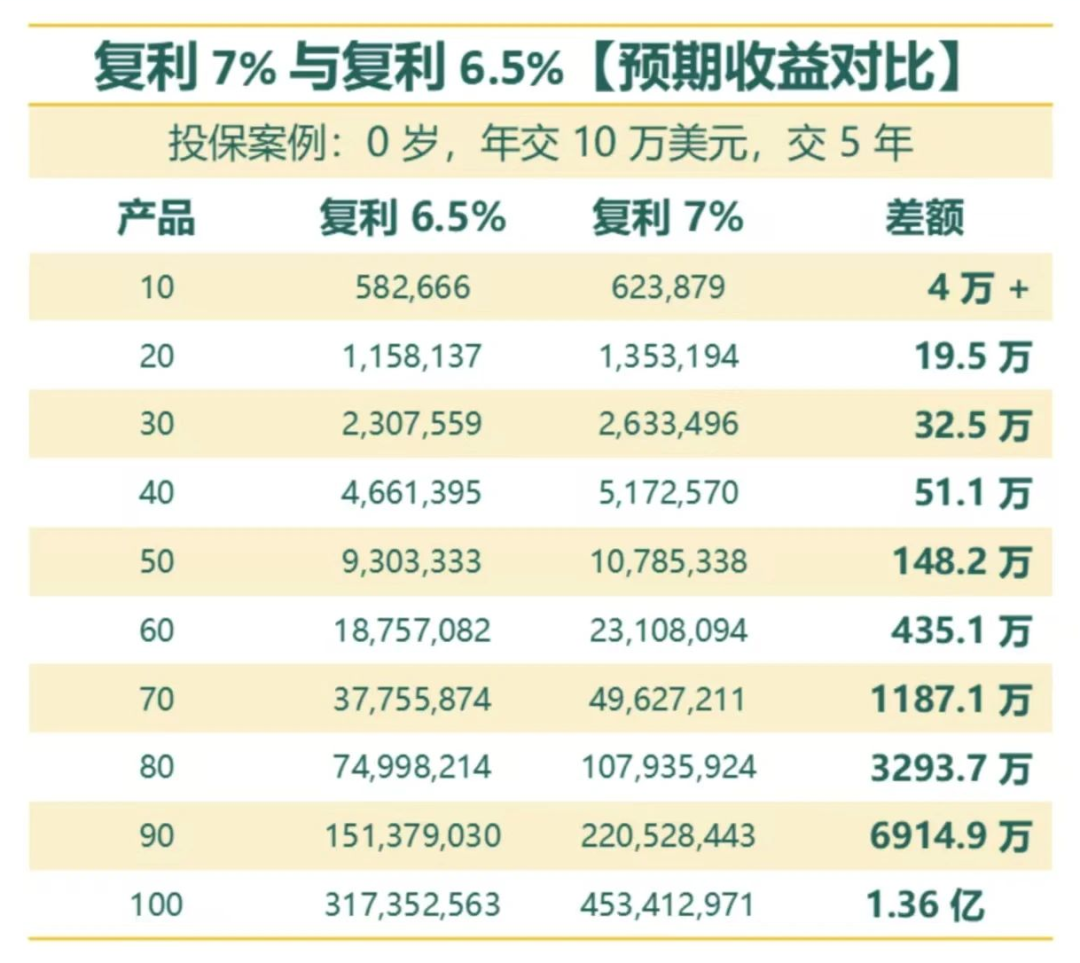

只要是在 2025 年 7 月 1 日及之後推出的新保單,都必須遵循這一演示利率上限規定。對於在7月1日前已投保的客戶,不受此政策影響,依然按照投保時合同約定的演示利率和收益計算方式執行。 而在政策發布後至7月1日之間,正處於政策過渡期。這期間,消費者仍有機會購買到演示利率超過6.5%(非港元保單)或6%(港元保單)的儲蓄險產品。不過,隨著7月1日的臨近,這類產品的銷售窗口也在逐漸關閉。 在政策實施前,香港保險市場上不少儲蓄險產品宣傳的演示利率頗為誘人,部分產品保單預期收益 IRR 突破 7%。但新規實施後,這些高收益宣傳將成為歷史,投保人將面臨預期收益的明顯下降。 以年交10萬美元,連續交5年為例,到100年時,復利7%和復利6.5%之間的收益差距將高達1.36億。

可以選7%+,何必等到6.5%呢? 限高令下,此時港險收益即是未來巔峰,早買早得益!