躉交 / 2 年 / 5 年交 top3 曝光,復利最高飆至 7.21%

當下,銀行存款利率持續走低,股票基金市場又波動劇烈,不少朋友將目光投向了收益頗為誘人的香港儲蓄險,其中能實現復利 7% 的產品更是備受關註。

香港保險市場產品眾多,友邦、宏利、保誠、安盛等品牌令人眼花繚亂,到底哪款收益最高、分紅最穩?

今天,咱們就從收益性、靈活性和安全性這三大核心維度,為你揭曉 2025 年第一季度的港險王牌產品。

一、收益性:不同繳費方式,收益各有千秋

港險的交費方式主要有躉交、2 年交、3 年交和 5 年交幾種,不同方式對應不同投資需求,收益也有差別。

躉交(一次性繳費)

目前主流產品有 7 款,收益相當可觀,基本上每一款 10 年復利都能超過 4%。

保誠的世譽財富表現尤為突出,第 10 年復利高達 5.03%,

第 15 年高達 5.65%,堪稱中短期的躉交之王;富衛的盈聚天下則在中長期表現出色,

第 30 年復利 6.55%,第 60 年 6.99%,100 年 7.17%,是中長期的躉交之王;宏利的宏摯傳承在各階段都能排在前三,是一位均衡選手。

2 年交費

熱門產品多達 14 款,可見其受歡迎程度。

安盛的盛利儲蓄全方位領先,第 10 年復利 4.41%,15 年 5.48%,30 年 6.38%,100 年 7.21%,表現幾乎不輸躉交產品。

周大福的匠心傳承 2、萬通的富饒千秋位列第二梯隊,周大福前期收益更高,萬通後期表現強勢。

3 年交費與 5 年交費

分別有 6 款和 14 款熱門產品支持。

二、靈活性:多樣提領密碼,滿足多元需求

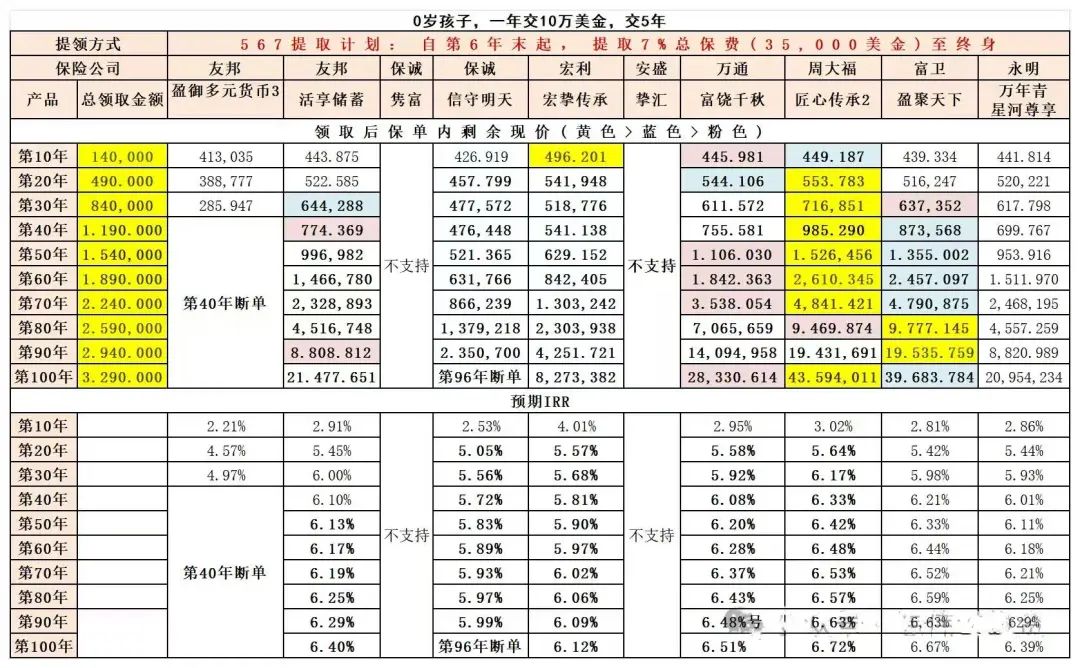

港險的靈活性與內地儲蓄險不同,除支持減保、退保和保單貸款外,更接近內地的快返年金,通常是幾年存錢,幾年後按一定比例領取,即 “提領密碼”,如常見的 “567”,代表 5 年存錢,第 6 年開始,每年領取 7%,直至終身。

有幾個極致的領錢方式值得關註:

“225” 模式,兩年交費第 2 年就能領,每年領取 5%,目前只有富饒千秋、匠心傳承 2 以及永明萬年青星河傳承三款產品支持終身領取;

“5 - 369” 模式獨具特色,5 年交錢,第 3 年就能領,目前只有富饒千秋支持,是唯一一款錢沒交完就能領的港險。

不過,港險不能只追求靈活,還要留意領錢後的余額,它與實際收益直接掛鉤。

比如同樣是 5 年 * 10 萬,采用 “567” 模式,不同產品領取金額一樣,但余額差別很大,其中周大福的匠心傳承 2 表現最佳,堪稱 “567” 的提領之王。

三、安全性:公司實力與分紅水平是關鍵

安全性的核心在於收益能否到手,主要考慮兩點:

一是公司是否可靠,

二是公司能否兌現承諾。

對於港險,主流的港險公司或其背後的公司大多是百年老店,像萬通背後的公司有 170 多年歷史,所以公司可靠性無需過度擔憂。安全性的關鍵就落在公司的分紅水平以及投資收益實力上。

分紅方面,整理全港近 20 家保司過去 10 年的分紅實現率發現,各公司表現有好有壞。平均來看,在主流公司中,周大福以 100% 高居第一,其次是萬通 97.3%,安盛 96.4%,永明 87.8%,中國人壽 86.9% 也都表現不錯。