4月25日,香港保監局發布重磅數據:

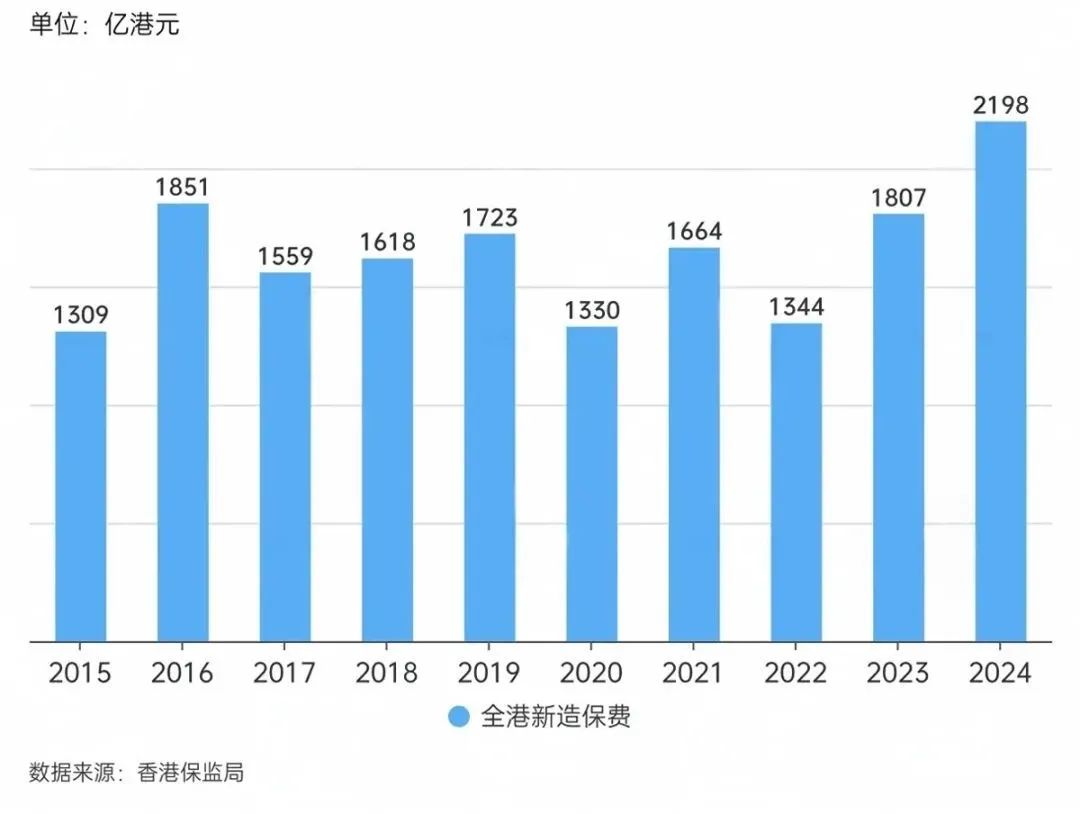

2024年全年,全港新單保費為2198港元,較2023年同期1807港元,同比飆升22%,再創歷史新高!

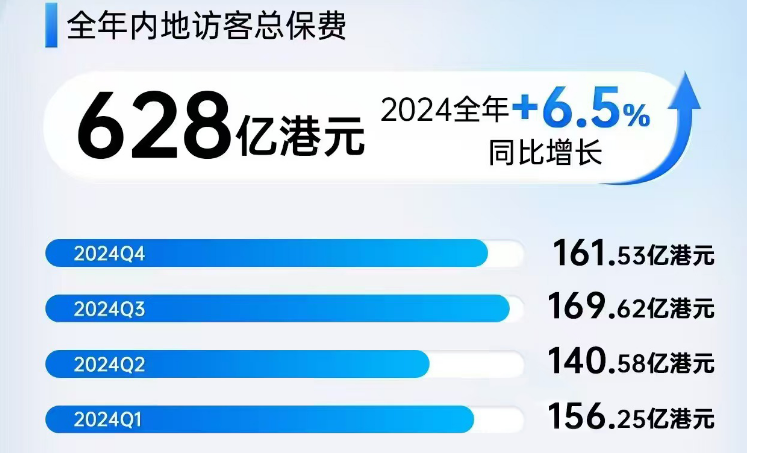

2024年全年,內地人赴港投保新保單保費達628億港元!僅次於2016年的歷史巔峰727億港元,同比2023年增長6.5%,相當於每3份香港新保單裏,就有1份來自內地人!

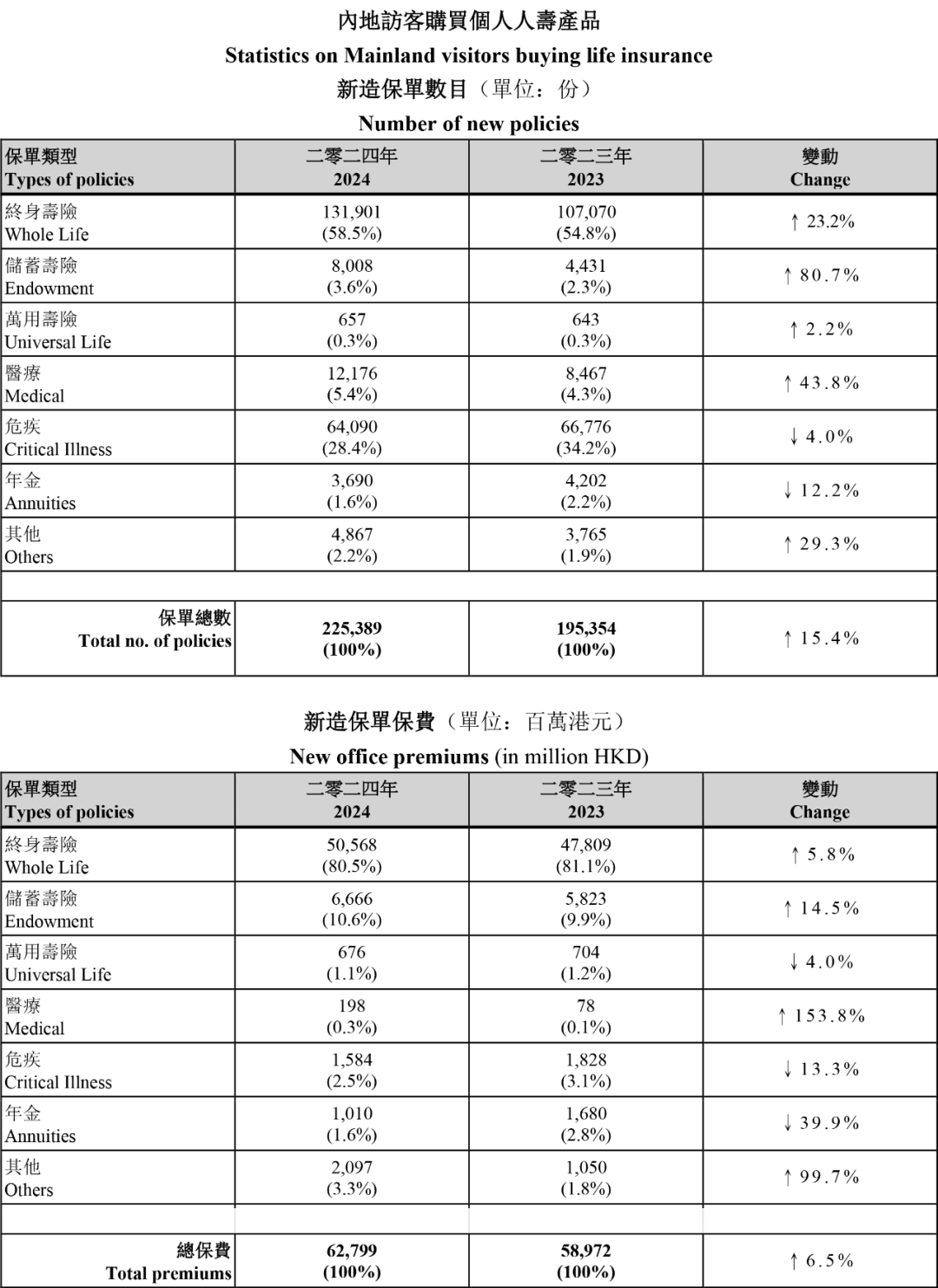

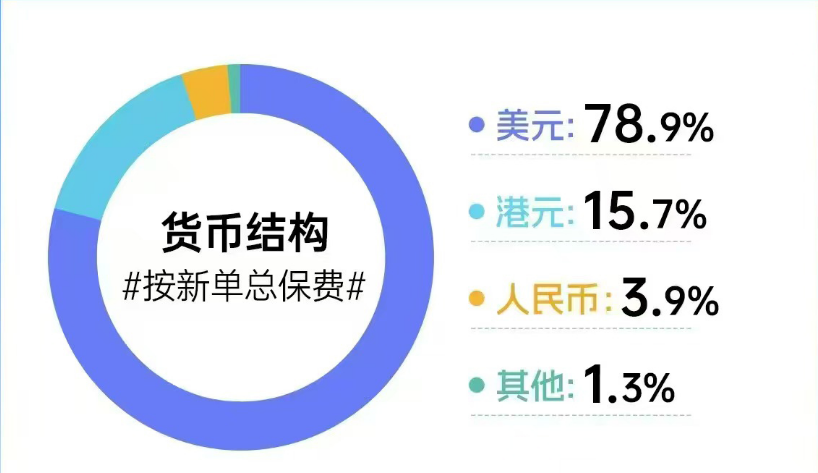

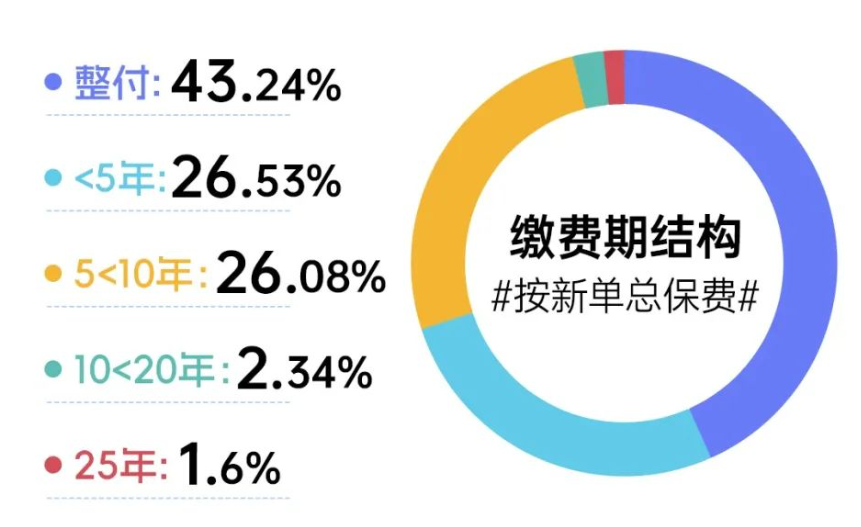

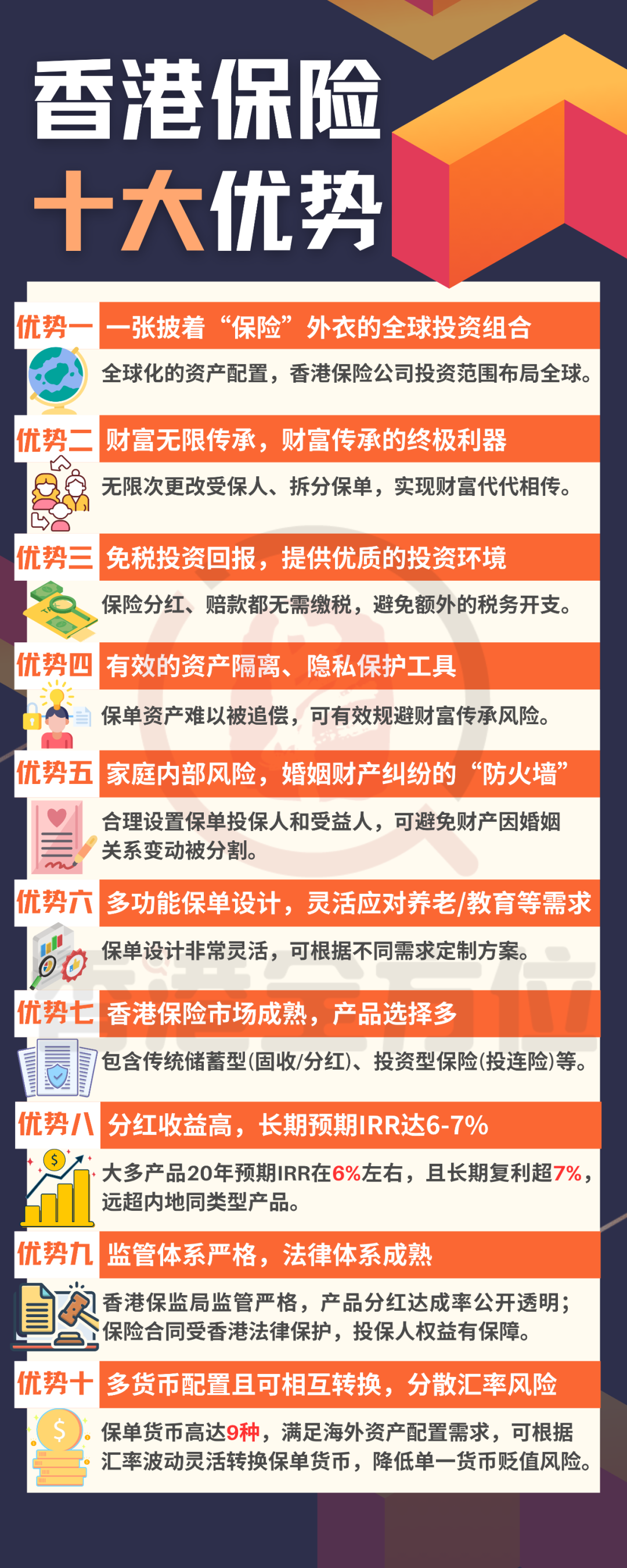

2024年全年,全港新單保費為2198億港元,較2023年同期1807港元,同比飆升22%,破2000億再創歷史新高!如圖,從2015年開始的數據表明,之前全港新單總保費最高是2016年的1851億港元,而2023年僅1807億港元,所以2024年的2198億港元,創下了十年新高!2024年全年,內地人赴港投保新保單保費達628億港元!如圖,從2010年以來的數據表明,2024年的內地訪客新單保費同比2023年增長6.5%;628億港元僅次於2016年的最高727億港元,屬於第二高,同比2023年增長6.5%。什麽概念?相當於每3份香港新保單裏,就有1份來自內地人! 根據香港保監局的詳細數據,內地訪客新造業務保費上漲,主要由終身壽險和儲蓄壽險的需求帶動。以新單保單數統計,終身壽險和儲蓄壽險兩者合計占比62.1%,其中終身壽險占比58.5%,儲蓄壽險占比3.6%。全年四個季度,三季度最高,二季度偏弱,整體數字季度分布穩定。如圖,銀保占比最高,達40.57%,而經紀和代理則平分秋色,都是20%+。如圖,美元保單占比最高,達到78.9%,其次為港元保單。從客戶的繳費期結構來看,全年整付保單的占比達到43.24%, 遙遙領先。香港是全球三大金融中心之一,保險受《香港保險業條例》嚴格監管; 只要你親自去香港簽約,保單就受香港法律保護。另外,香港保險是離岸資產,不納入內地征稅範圍,隱私保護更強,適合想分散資產的人。

1.想抗通脹的中產:內地存款利率跌破2%,香港儲蓄險年化復利5%-6%,100萬存20年能變成300萬+,適合給孩子存教育金、給自己存養老金。

2.有海外規劃的家庭:計劃留學:提前買美元保單,鎖定未來學費(比如孩子10年後去美國讀書,現在存50萬美元,20年後可能變成150萬美元);

3.準備移民:用香港保險做「資產先行」,避免移民後資產被全球征稅。

4.想財富傳承的高凈值家庭:香港保單免遺產稅,比如你想留1000萬給孩子,通過保單直接給,比留現金省200萬稅費(假設遺產稅率20%); 用保險金信托功能,約定孩子30歲才能領取全部理賠金,防止子女揮霍。

對於這幾類人而言,港險堪稱剛需——手握50萬+閑錢想長期抵禦通脹的人、擔憂人民幣貶值需配置美元資產的人、希望無稅留錢給子女的人,若符合任意一條,2025年不妨赴港了解一番,畢竟628億的內地投保數據背後,藏著多數人認可的資產規劃邏輯。