港險配置全周期指南:從風險對沖到財富傳承

在當代社會,保險是每個人、每個家庭的必備配置,但配置什麽產品、比例如何卻要根據實際情況和所處的不同階段進行調整,這是一個動態變化的過程。

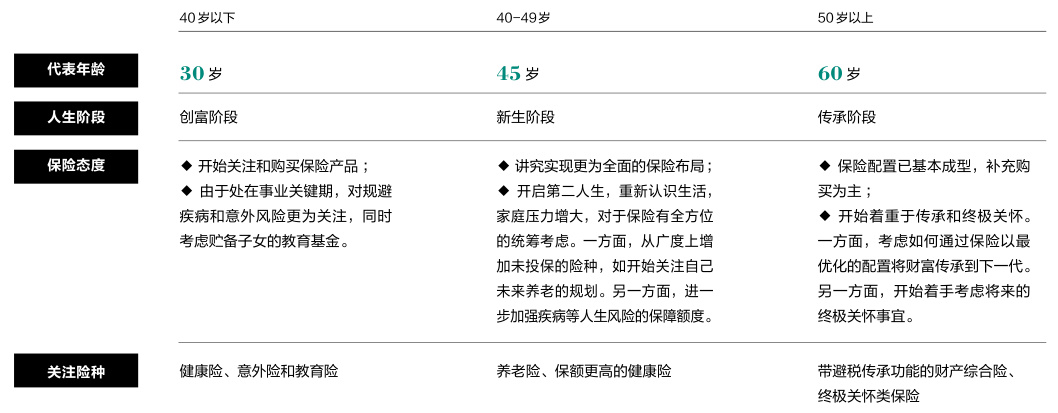

年輕時,應優先考慮購買健康險,尤其是意外傷害保險和大病保險,以應對意外事故和重大疾病可能帶來的經濟負擔。

有了家庭後,應考慮增加壽險和重大疾病保險的保額,同時為子女教育做好準備。購買保險的支出應占家庭總收入的10%,其中至少5%-6%用於健康保障。

中年階段,隨著孩子的成長和財富的積累,購買年金險、分紅險等成為儲備養老金的重要來源之一。

進入退休期後,選擇保險產品時應更加關註生存利益。壽險的主要作用是傳承財富,而非保障親人的生活品質,因此可以適當減少保費支出。

總結下,配置保險目的在於運用當前已知且有限的財務資源,來防範未來可能出現的、難以承受的風險。通過制定恰當的保險策略,個人或家庭能夠確保在面對不可預見事件時,仍能維持穩定的生活軌跡。

而今天我們就來重點聊一聊人生下半場的保險規劃!在這個階段中,我們需要的是"既要又要還要"的終極方案。

既要退休後能穩定領取一筆額外養老金,又要在面對突發狀況及資助子女時能靈活取現,還要能在百年之後給後代留下可觀財富。

綜合對比下來,香港分紅儲蓄險屬實是首選。論收益,市面在售的頂尖產品的長線演示復利能達到6-7%。論實力,香港保險公司的背景都很強大。

不過,年齡不同,個人或家庭狀況,還有資金用途都有差別,規劃重點也不一樣,不是簡單看預期收益就可以的。不同的港險產品,各自的收益結構、增值速度、分紅實現率的穩健性,都有著細微的區別,這需要我們深入到每一款分紅產品的底層資產,理解對應保司的投資邏輯。

首先,30歲時遵循“小預算,大成效”原則。

30歲時很多人的職業生涯和家庭才剛剛走上正軌,手裏可能有一點積蓄,但不多。想存一筆錢,5年有點短,15或20年又有點長,所以支持10年交的產品最適合!建議可選擇一些短期收益高的產品。

其次,40歲時遵循“在家庭與理財之間找到平衡 ”原則。

到40歲,相信很多人已經有一定積蓄,但家庭負擔也較重,尤其是子女教育、父母養老等開銷壓力較大。

那這個階段的產品需求就比較復雜了。既要考慮穩定的收益,又要考慮資金的靈活性。意味著我們要綜合對比港險產品的靜態收益和動態收益。靜態收益,是指產品完全不提取的情況下,在任意一個年度整體退保到手的錢。動態收益,就是受提取影響,產生變化之後的收益。建議選擇不管是中途退保還是靈活領錢,兩方面表現都不錯的產品。

最後,50歲時遵循“既要又要、穩妥理財、保障退休生活 ”原則。

此時家庭已經步入成熟期,子女即將獨立生活,很多朋友開始考慮如何保證自己退休後的生活質量。

同時,考慮到未來大病醫療、資助子女等等大額支出需求,也得留出一部分備用金,用不上還能作為一筆豐厚的財富,傳承給子孫後代。就是既要豐厚的終身現金流,又要保留充足的現金,以備不時之需。建議選擇繳費期短、領錢快的產品。

當我們跨越年齡的數字標簽,會發現保險本質上是對生命價值的鄭重承諾。年輕時構築的保障壁壘,中年時搭建的財富階梯,最終都將升華為跨越時空的家族信用憑證。

港險特有的「可無限傳承」屬性,讓每個保單都成為承載家族精神的文化載體,它不僅傳遞著物質財富,更銘刻著責任擔當與風險敬畏。正如精算師們常說的那句箴言:"真正的財富自由,是讓每一份牽掛都有價可依,讓每一段人生都進退有據。"