1500萬港險保單“離婚官司”引熱議,究竟能不能分?

近日,一起涉及1500萬港險保單的“離婚官司”引發廣泛關註,港險的獨特優勢也隨之進入大眾視野。

這份保單究竟有何特別之處,能在離婚糾紛中成為爭議焦點?它真的能成為家庭財富的“護城河”嗎?

真實案例:復婚又離,1500萬保單分不分?

魏先生和王女士的婚姻歷經波折,離婚後又復婚,復婚後王女士用婚前財產1500萬為孩子購買了香港友邦保單。可當兩人再次離婚時,圍繞這份保單現金價值是否屬於夫妻共同財產,雙方產生了激烈爭議。

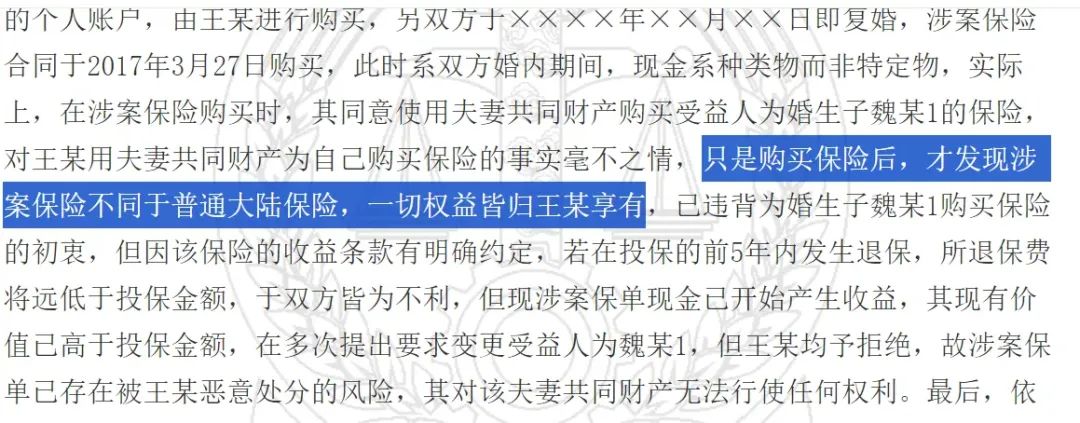

魏先生認為應進行分割,

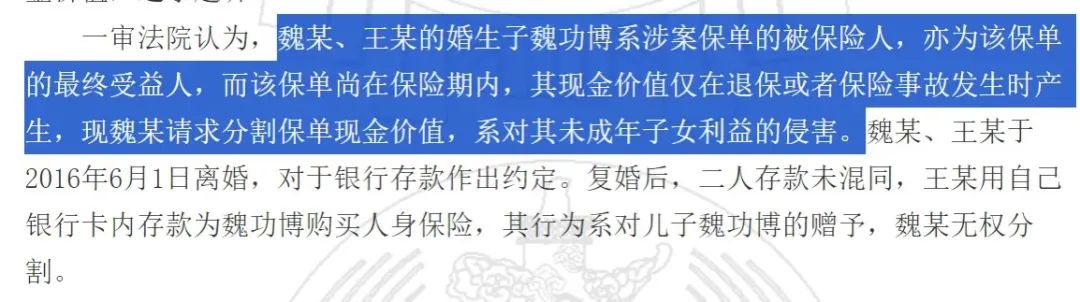

最終,法院判決保單不予分割,

理由是該保單是為孩子利益設立,分割會損害孩子權益。

港險保單“離婚不分”的秘密

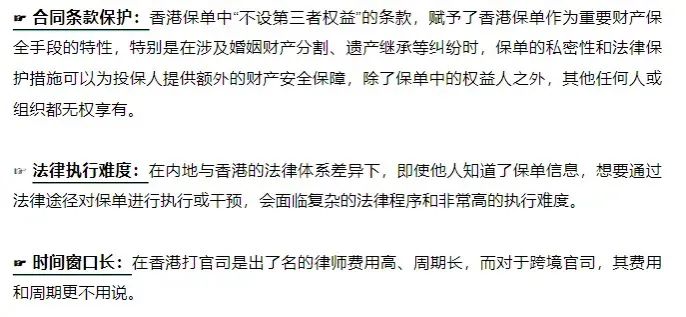

獨特的保單架構

• 唯一持有人掌控:投保人對保單擁有絕對控制權,其他人無權幹涉。這意味著只要投保人明確,保單權益就不會輕易被他人左右。

• 靈活變更機制:投保人、受保人、受益人都可以根據自身需求進行更改,為財富傳承提供了極大的靈活性。

堅固的法律壁壘

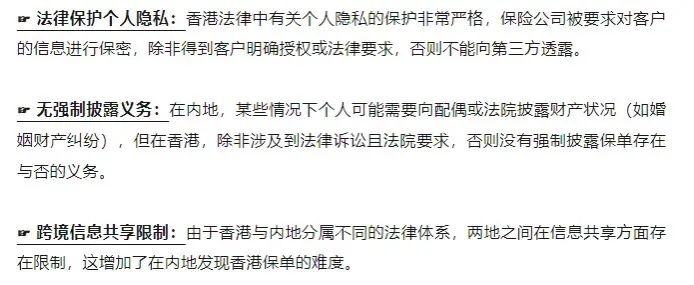

• 內地難以查詢:

內地法院無法直接查詢香港保單,這使得保單資產在內地離婚糾紛中具有一定隱蔽性。

• 隱私保護嚴格:香港對個人信息披露有著嚴格限制,即便一方知曉對方在香港有保單,想要獲取詳細信息並執行分割也困難重重。

港險成企業家“心頭好”的三大理由

資產隔離

• 隱形資產:港險保單資產別人難以查到,也無法隨意動用,保障了資產的安全性。

• 不可強制執行:面對企業經營風險或債務糾紛,保單利益不受影響,穩如泰山。

財富傳承

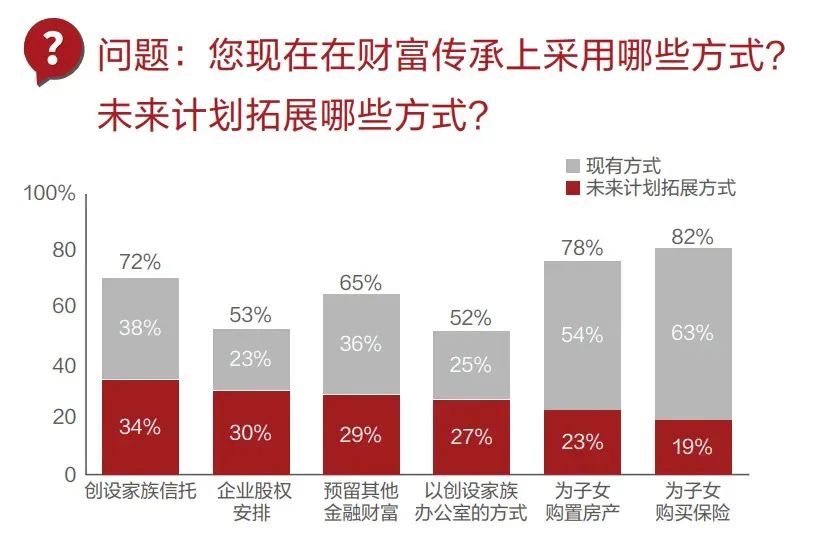

據統計,有超過70%的高凈值人士已經開始或已在準備財富傳承,當中,82%的人選擇用保險來傳承財富。

• 婚變不分割:將保單視為對子女的贈予,即使子女未來面臨婚變,保單資產也不會被分割。

• 傳承規劃靈活:身故金的發放方式、受益人的指定等,全由投保人決定,可根據家庭情況量身定制傳承方案。

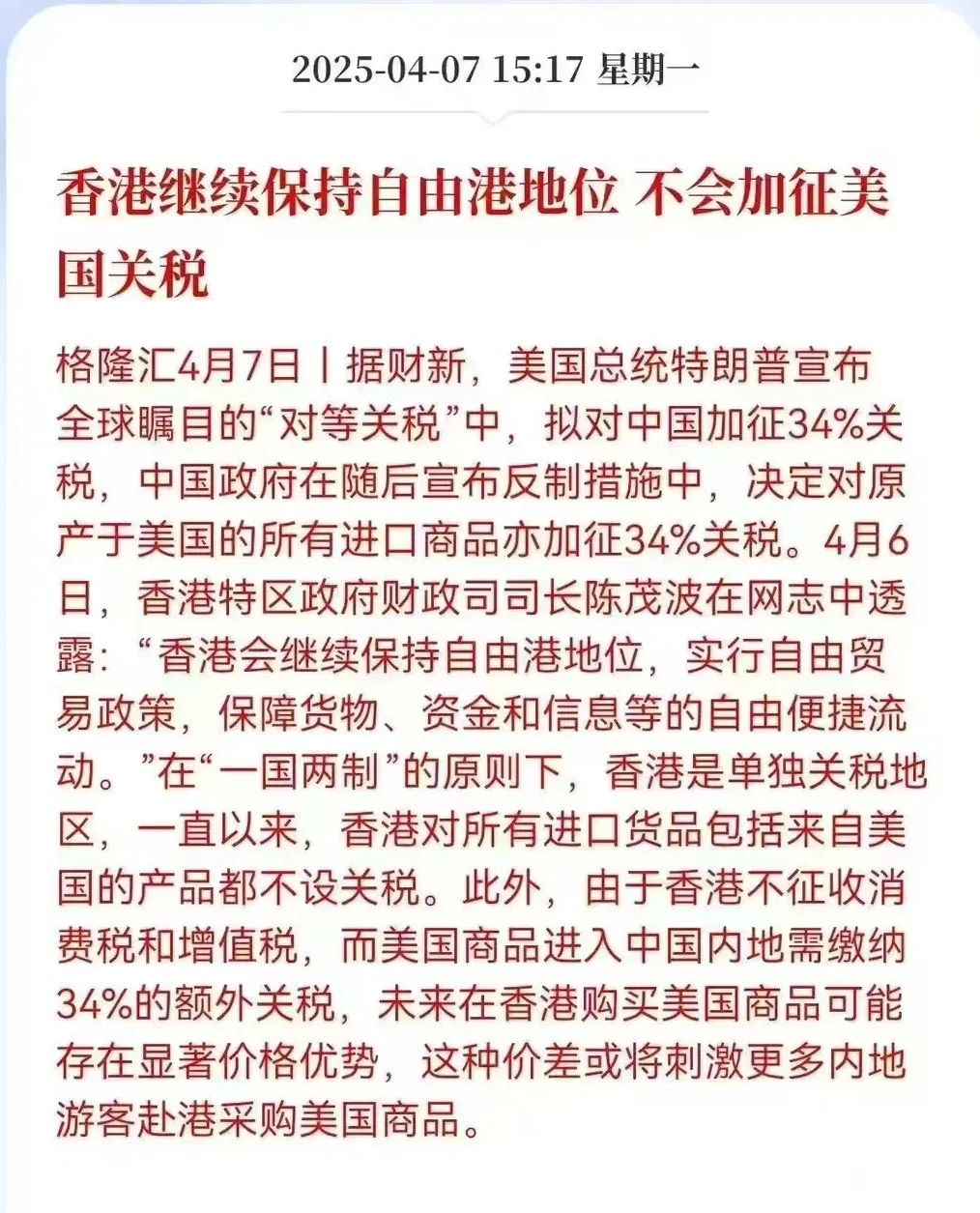

跨境優勢

• 地域法律差異:香港與內地法律不同,地域壁壘為資產提供了額外保護。

• 私密性強:港險具有免稅優勢,且隱私保護程度高,能讓財富在隱秘的環境中自由傳承。

未來30年,79萬億財富傳承的“剛需”

《2024胡潤財富報告》顯示,未來30年財富傳承總額將達79萬億 。

在這一趨勢下,港險的價值愈發凸顯。港險分紅實現率穩定在95%-105%,

收益穩健。同時,搭配婚前協議、家族信托等工具,能為家庭財富構建更完善的保護體系。

香港保單,早已不是單純的保險產品,而是一把開啟財富守護大門的“鑰匙”。它巧妙利用法律差異和獨特產品架構,為家庭資產築起一道“隱形護城河” 。如果您也想給孩子留一筆“離婚分不走”的財富,港險的確值得深入研究。