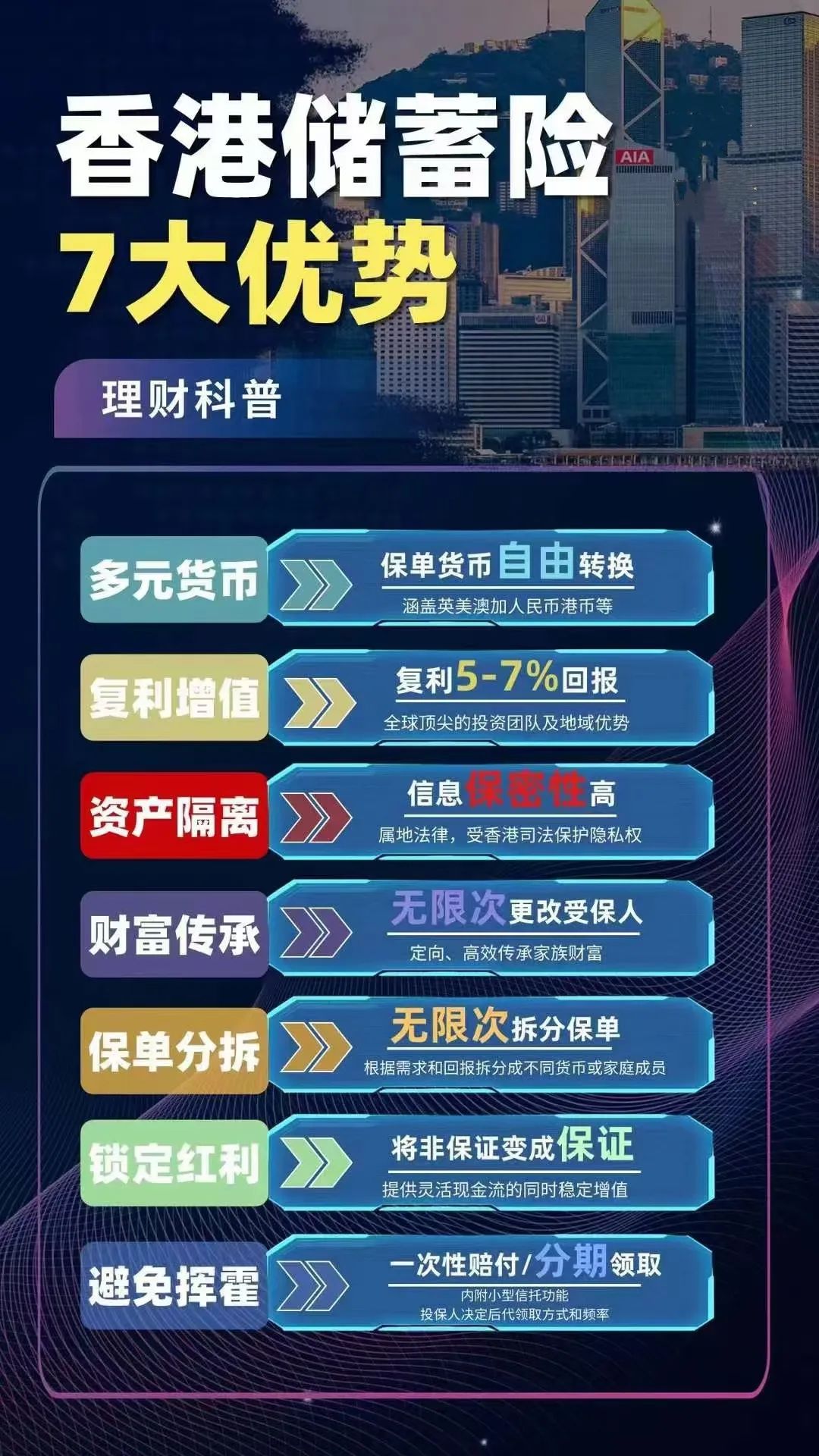

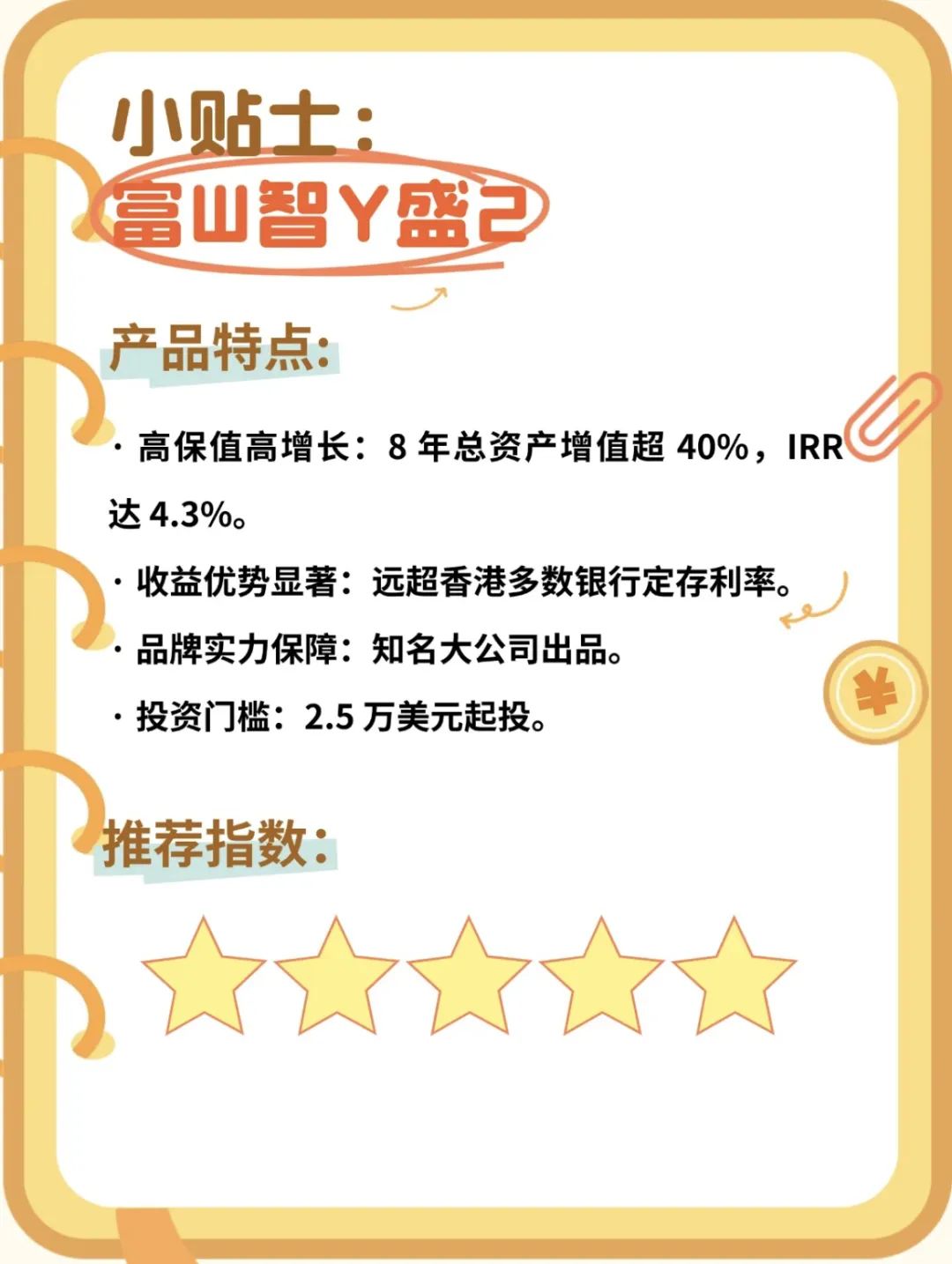

在全球資產配置越來越流行的當下,香港保險憑借多元貨幣選擇、收益穩健和財富傳承功能,吸引了好多投資者的目光。不過保險產品五花八門,到底該怎麽選呢?昨天的文章,我們對長期儲蓄產品做了一個對比和推薦ONE.

中短期儲蓄港險4家對比

一、總體收益率

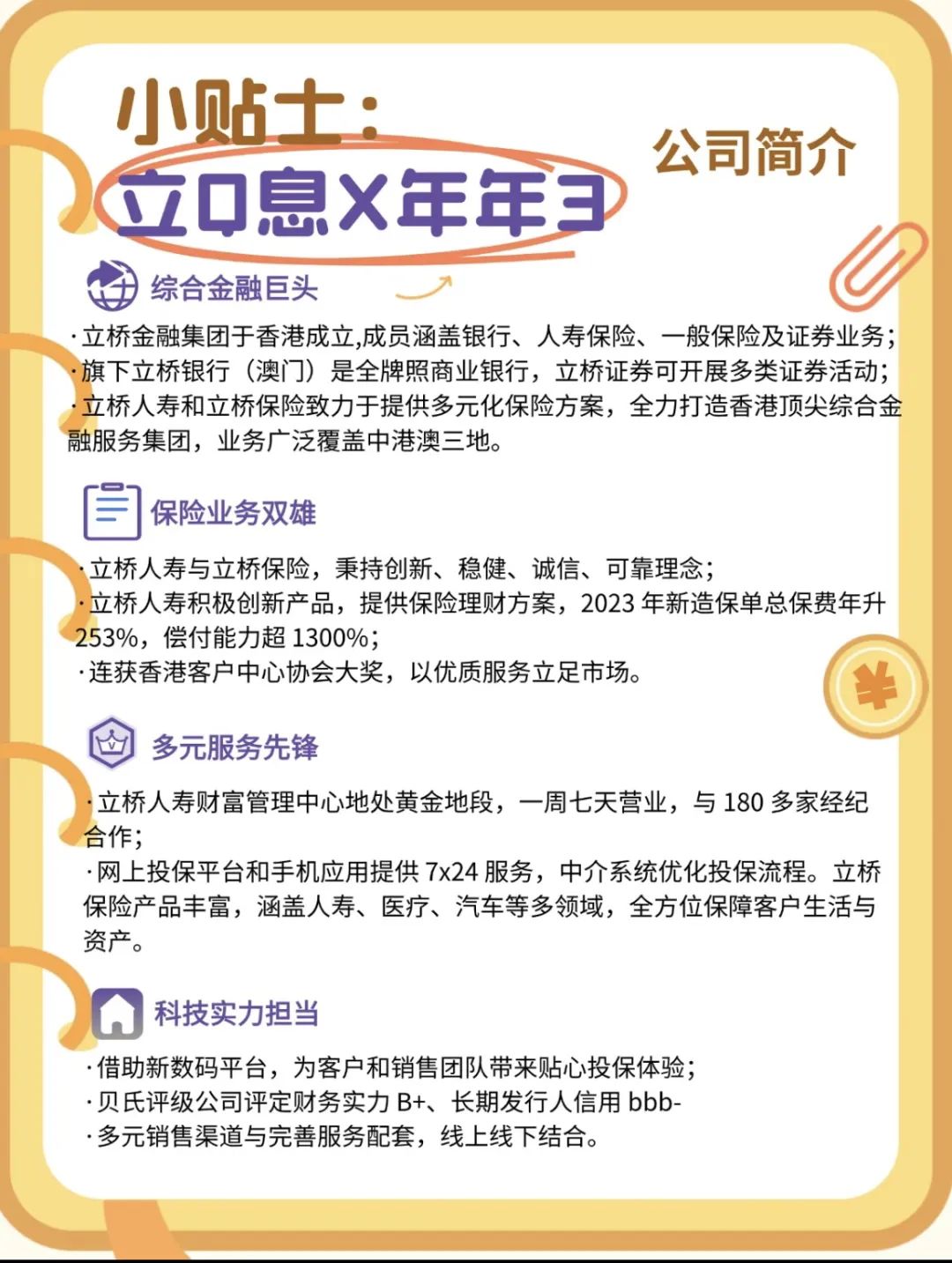

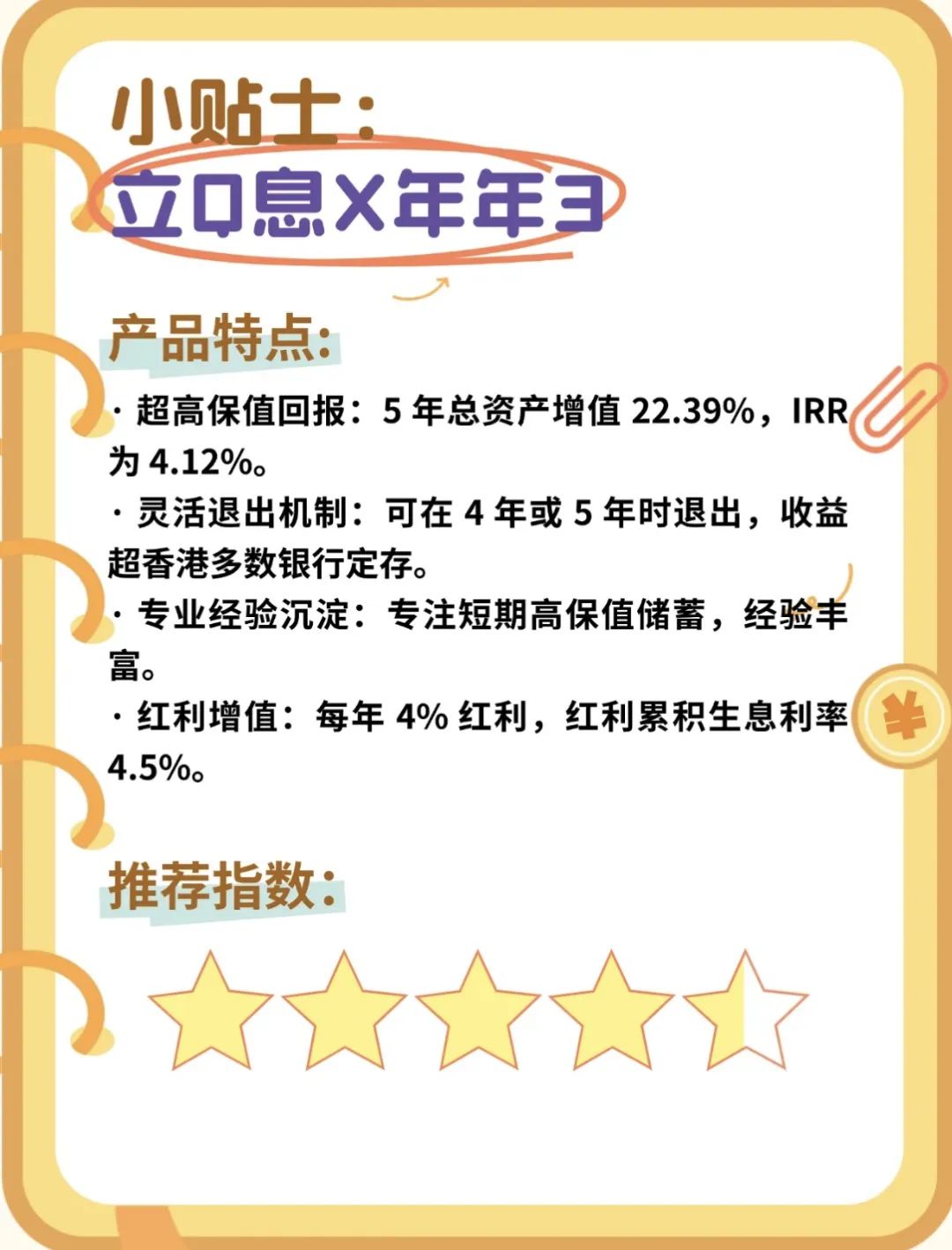

可以看出,立橋人壽的息享年年儲蓄保3表現最佳,2年回本,期滿IRR4.68%。案例:年繳50000美金,2年繳費,或整付100000美元。交2年保8年,3年現價超過已交保費;

前3年收益是確定的,3年後隨時可退保第3年確定部分IRR3.75%,加上分紅預期部分可達3.95%

一次性繳費,第2年現價超過已交保費,建議存5年期:

算上折扣後,在第2年現金價值超過已交保費第5年確定部分IRR達3.8%,預期IRR4.12%

交2年保8年,5/6年現價超過已交保費

投保第6/5年現價超過已交保費

投保第8年滿期,期繳確定IRR4.01%,預繳確定IRR4.3%

投保第6年現價超過已交保費,8年滿期,保證IRR3.6%

TWO.

選出了2家

中短期王者,我們選出了2家。

一,立橋人壽-息享年年:回本速度快,只要5年就能回本,年化IRR能到6.8% ,比內地好多理財收益都高。從第5年起,每年能取5%本金,第6年還能額外拿7%現金流,想用就取,非常靈活。很適合中產家庭準備教育金,企業主管理現金流也能用。不過要註意,前5年提取得扣50%本金,所以得提前規劃好資金用途。

低門檻產品,每年投1萬美金就能參與,普通人也沒壓力。8年IRR在4.5%-5% ,10年IRR為5.5%-6% ,收益穩定,風險厭惡型的新手投資者可以考慮。但它收益上限不高,追求高收益的朋友可能不太喜歡。

不看短期只看長期的,時間一長,復利的力量就顯現出來了,能幫我們抵抗通脹和匯率風險,讓資產穩穩增長。而且保單還能用來傳承財富、隔離資產,保障家族財富順順利利往下傳。看中短期及流動性的,重點關註教育金儲備、養老規劃和流動性管理的,息享年年5年回本和567提款功能,能靈活應對子女教育支出;

我的建議是中短期投資+長期投資,資金充裕的情形之下,不要全部投短期,可以40%的資金投短期,40%拿去配置高收益產品,追求資產增值。而剩下的20%資金就留著應急,保證手頭靈活;香港保險產品豐富多樣,大家一定要根據自己的財務狀況、投資目標和風險承受能力,選最適合自己的產品和策略,這樣才能讓資產穩穩增長,實現有效傳承 。