中美金融戰|家庭資產面臨三重沖擊,該如何進行防禦?

近期,全球資本市場正經歷一場由美國關稅戰引發的劇烈震蕩。

美國先是宣稱要對全球各個貿易國實施高額的“對等關稅”進行極限施壓,隨後又宣稱要對部分國家的關稅暫緩90天,之後又向這些國家喊話“若不能達成協議將恢復高額對等關稅”等行為,令整個資本市場巨幅震蕩,不管是A股、港股還是美股的投資者都損失慘重,恐慌不已,似乎每天都在“見證歷史”。

特別是特朗普在中美貿易“關稅戰”上的反復操作,堪稱一出“喜劇大戲”。

從先前嚷嚷著加征對華關稅至超過145%,威脅要等中國“認輸電話”,到如今承認對中國的部分電子產品等實行豁免,大幅下調部分產品關稅至20%,特朗普的前後反差無疑十分耐人尋味。

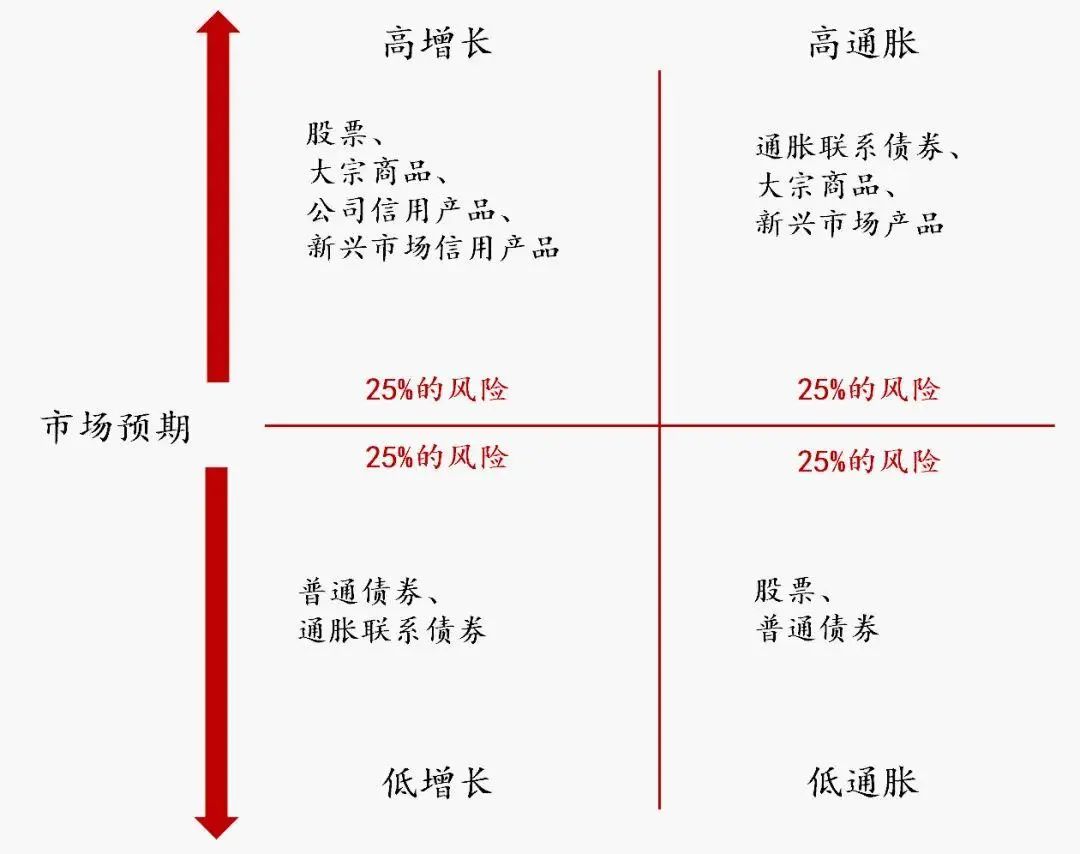

1、資產縮水風險加劇

美國加關稅直接沖擊全球產業鏈,跨國企業緊急調整產能,國內相關行業就業和收入穩定性受波及。

股市、基金等權益類資產波動加劇,普通投資者稍不留神就可能被“割韭菜”。

看看過去幾次貿易戰時候股市表現:

數據顯示,若關稅戰持續,美國家庭年消費支出將多掏2.1%,中國消費者也很難獨善其身,因為我們還有很多商品和原材料是需要進口的。

3、單一資產脆弱性暴露

過去十年靠買房穩賺的時代早已過去,如今房產流動性差、政策風險高;銀行理財打破剛兌後,3%的收益連通脹都跑不贏。把雞蛋放在一個籃子裏,在動蕩市場裏無異於“裸奔”。

所以,香港分紅險對大部分人來說,是一個參與全球投資的便捷工具。作為一個“保本型全球多元配置”的類基金,可以起到平衡家庭財務風險的作用。

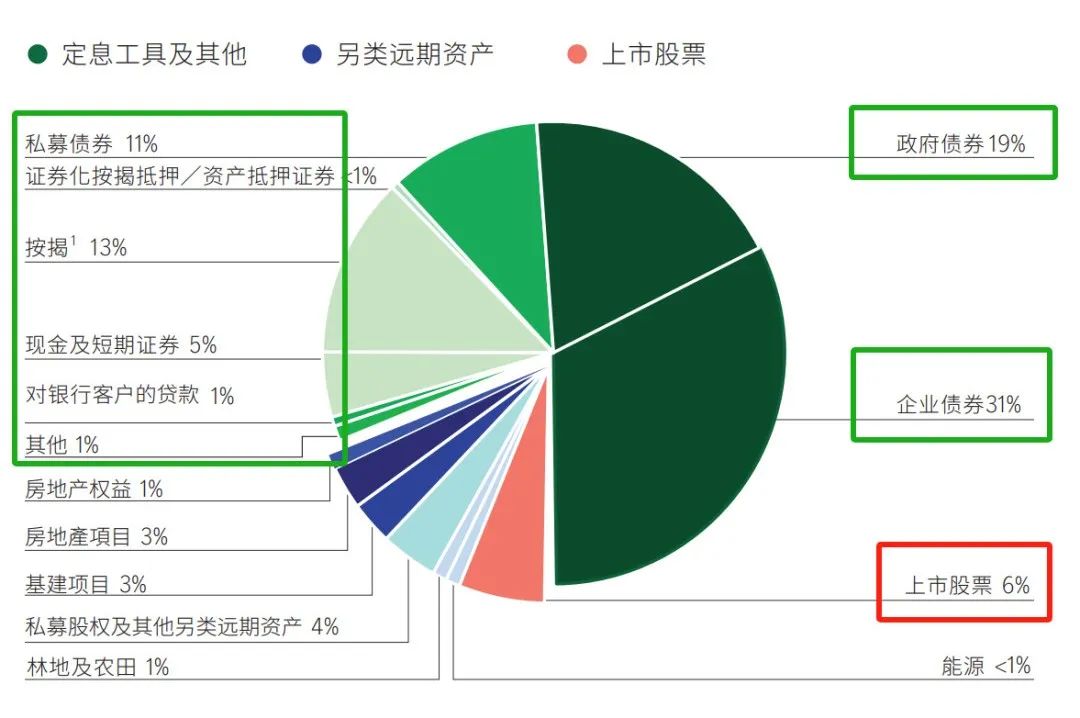

在港險資產配置中,固定收益資產占據了相當大的份額,大部分占總投資組合的70%以上,確保了一定的固收回報。

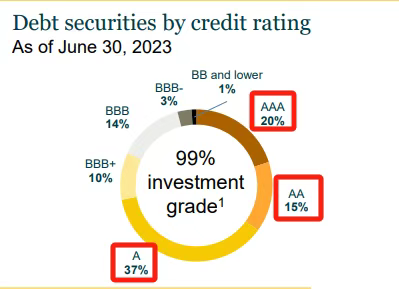

而且97%評級為投資級別,其中A投資等級以上可達72%。

這些投資級別的債券,不僅信用高,整體回報率也相對可觀。

內地頻頻降息的時候,美元投資級債券還有4%-6%。

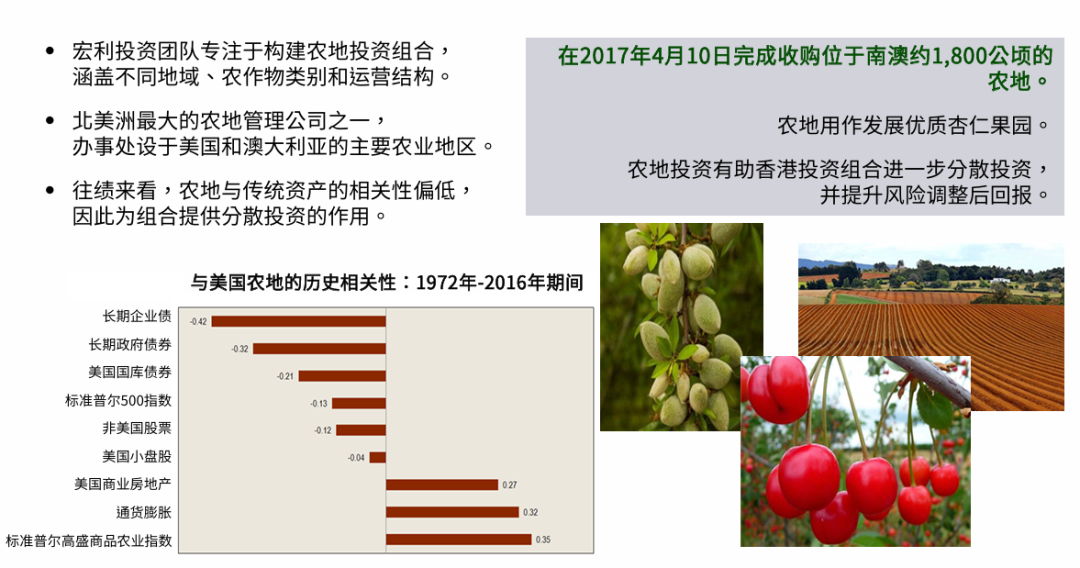

還有10%的另類投資,比如加拿大的林場、挪威的三文魚養殖場、非洲的礦產項目,年回報均超10%;悉尼港口Reits,年分紅甚至可以到17%以上……

而且這些資產和金融市場的相關性較弱,可以起到很好的風險隔離及平衡作用。

在這樣的投資組合下,可以有效避免某一特定市場衰退,或某一特定行業暴雷,所帶來的沖擊。

拉長周期來看,香港分紅險要達到5%-7%的紅利分配,並不難。

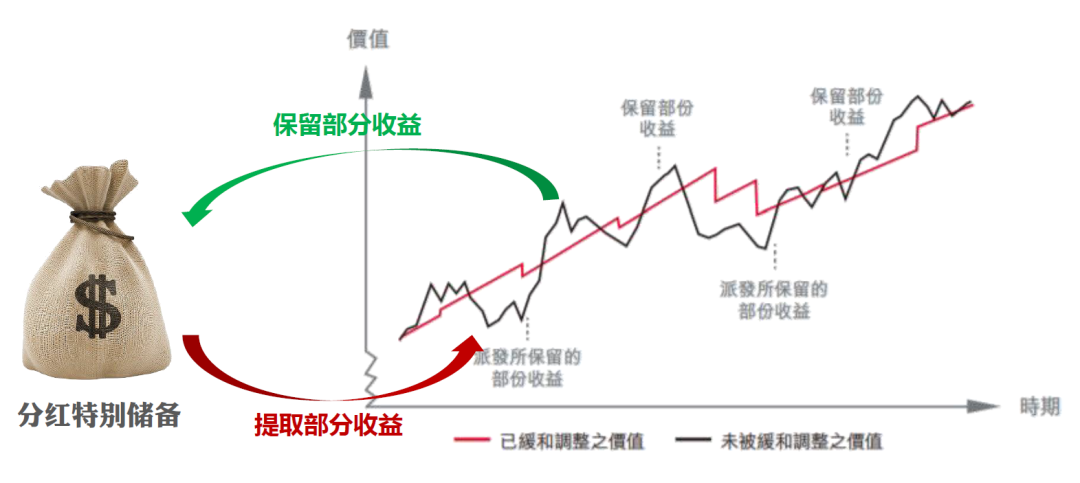

所謂分紅險的“平滑機制”,就是指是保險公司為了平衡不同年份間分紅險的紅利分配波動、穩定客戶預期而使用的一種收益調節手段,其核心是通過“以豐補歉”的方式,在經營狀況好的年份儲備部分盈余,在收益較差的年份釋放儲備以維持紅利派發的穩定。

它的具體做法是,在投資收益比較好的年份,保險公司會把其中的一部分盈余“儲存”起來,放在這個分紅險的“分紅特別儲備”賬戶當中,如此一來,就算是未來某一年市場整體的投資收益表現都並不是太好,保險公司也可以從分紅特別儲備當中提取一部分盈余來補足當年投資的虧空,穩定紅利的派發。

回看歷史,1930年代《斯姆特-霍利關稅法》引發全球經濟大蕭條,2025年的關稅戰正在重演歷史。

但不同的是,今天的普通人有了更多守護財富的工具,分散配置不是制造焦慮,而是清醒認知風險後的主動防禦。