緊急!內地嚴查個人境外收入!聰明人悄悄配置港險

以下為官方公布的案例:

上海的陳某、山東的張某、浙江的陳某某以及湖北的孫某某,均因未申報境外收入,在稅務機關的核查和督促輔導下,分別依法補繳稅款、滯納金合計18.48萬元、126.38萬元、12.72萬元、141.3萬元。

這一系列的舉措,無疑是在向全社會發出一個強烈而明確的信號:針對境外收入稅務合規的監管已經全面升級,力度之大前所未有。

很多人會誤以為,只有境內收入才要交稅。實際上,中國是全球納稅國家,只要你是中國居民,全球收入都應該進行申報。

從上述幾個地方國稅局的通報來看,小到12.7萬元的補稅額,意味著中產階級的境外收入也納入了強監管。

問題來了,稅務機關是如何知道個人有境外收入、有理財收益卻未如實申報的呢?

首先,我們先討論下司法體系的問題:

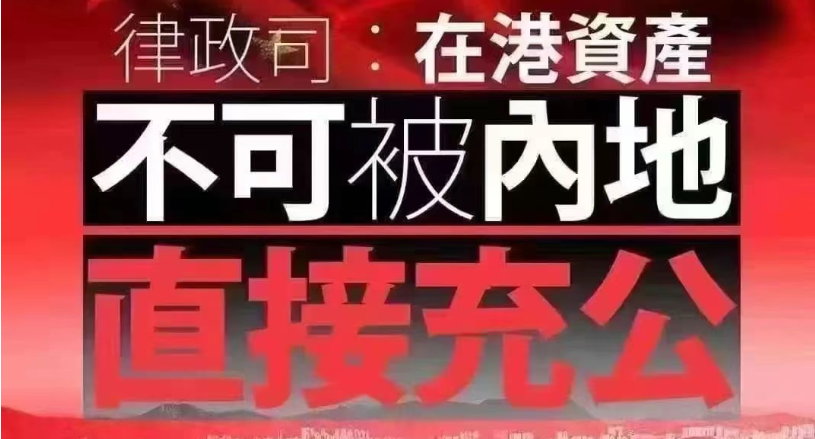

去年香港與內地推進司法互通,《內地民商事判決(相互強制執行)條例》生效,引發廣泛討論。甚至有人謠傳兩地將共享司法信息,財產在港不安全了??

事實並非如此:

1、內地判決並不會自動在香港生效;

2、香港與內地司法信息不共享;

3、在港資產並不會被內地直接充公!

像我們比較關註的內地婚姻糾紛、遺產分配、公司破產等均不再互認的行列。

情景1:別人不知道你有香港保單

你的香港保單幾乎是絕對私密的,是一筆完全隱形的、專屬於你個人的資產!

情景2:別人知道保單,不知道詳情

即使別人知道你有香港保單,但不知道買在哪家,具體買了啥,他人也基本無從了解保單詳情,更不可能幹涉保單任何利益。

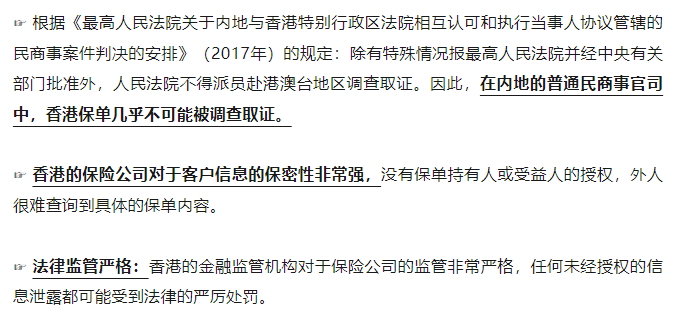

情景3:別人拿到你的香港保單

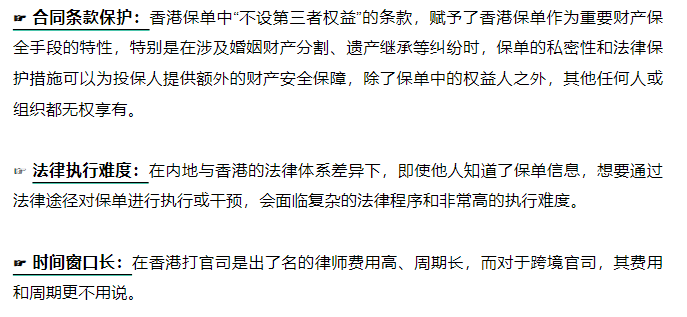

即使別人拿到了你的保單正本,也無法影響你的保單利益。投保人是保單的唯一持有人,任何第三方(包括機構,如法院),都不能強制執行保單的任何條款。

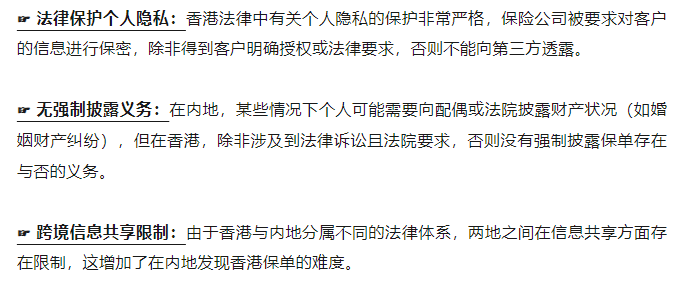

香港與內地存在天然的司法壁壘,基於現有法律框架,內地法院(包括他人)無法直接查詢內地居民在香港購買的保險信息。

此外,香港嚴格限制個人信息披露,金融機構如保險公司亦無義務向內地法院提供客戶信息。執行環節,跨司法管轄區的執行仍面臨法律程序復雜、隱私保護嚴格及成本高昂等問題。

因此在現實中,香港保單作為隱秘的跨境資產,確實能起到一定的資產隔離保護作用。

聊完司法體系,我們再來談談稅務體系,解答上面的問題。

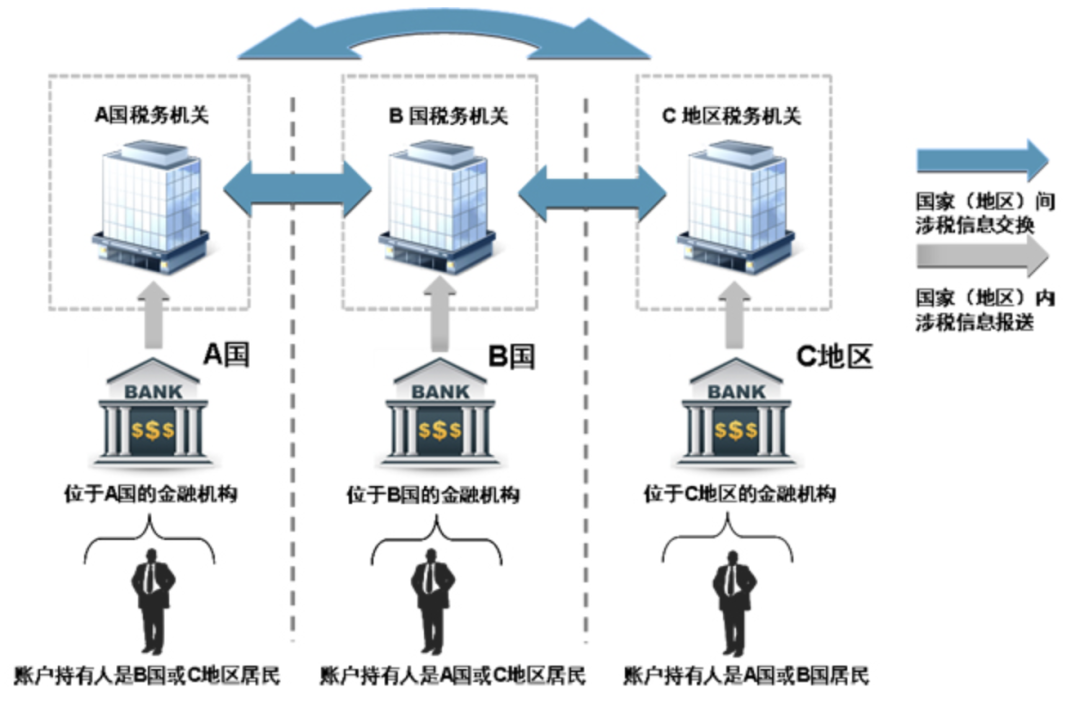

CRS是由經濟合作與發展組織(OECD)發起的一項全球稅務信息自動交換制度。目前已有超過100個國家和地區加入該體系。

簡單來說,如果你在英國、新加坡或其他CRS參與國擁有金融賬戶,相關信息將自動報送給中國稅務機關。

2017年,中國宣布成為CRS參與國,並於2018年完成首次信息交換。

國家稅務總局官網給出的信息互換過程如下:

正是基於這些透明數據,稅務機關可以準確識別你是否存在未申報的境外收入。

面對境外收入申報的嚴格監管,聰明的人選擇用合法手段優化資產結構。

他們的秘訣之一就是:配置香港儲蓄險,把自己的錢悄悄“藏”起來!

中高凈值人士普遍對財富私密性有更高要求,而處於不同司法管轄區的香港保險,恰恰滿足了資產安全性和私密性需求。也因此,港險成為內地富人資產包裏必不可少的一部分。

近年來,香港保險市場持續升溫,數據就是最好的證明。

2024年前三季度全港新保單標準保費達到1049億港元,創歷史新高。而內地訪客的新單總保費也達到了466億之多。

這不僅為自身遺產築牢保護屏障,更確保財產得以合理有序地分配給繼承人或受益人,保障家族財富的順利傳承。