突發:最高30%保費回贈!友邦優惠加碼!

四月的香港各家保司的優惠大家都知道了吧,

趕在7月降低預期收益率到6.5%封頂最後的倔強!

值得註意的是,只有友邦在4月降低了客戶優惠!

據可靠情報,友邦客戶優惠突發加碼:

投保期限由4月1號起至6月30號或限額爆滿為止,額滿即停

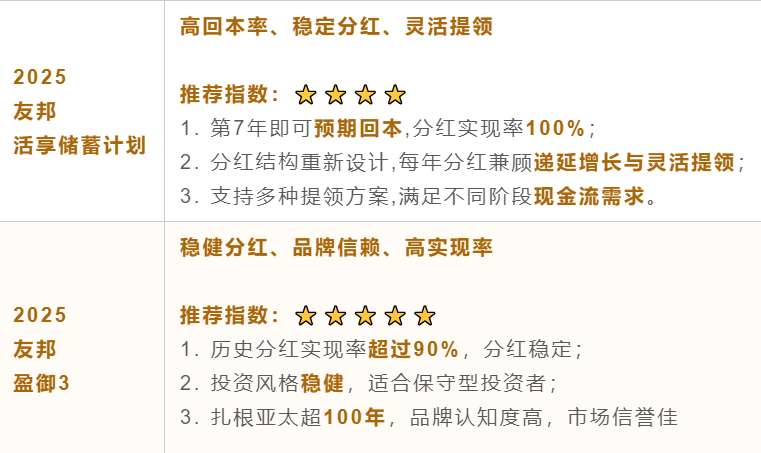

5年盈御3/活享

年繳美金20萬或以上,50萬以下則提升客戶基本優惠至24%

年繳美金50萬或以上,100萬以下則提升客戶基本優惠至25%

年繳美金100萬或以上則提升客戶基本優惠至28%

如果客人同時有買指定重疾或醫療則再➕2%。

總結一下就是:

年繳美金20萬最高回贈為26%

年繳美金50萬最高回贈為27%

年繳美金100萬最高回贈為30%

大家都知道,去年8月的時候,友邦「盈御3」上調收益竟然達到了7.19%!和宏利的預期收益相同。

「活享」儲蓄計劃回本期更快(預期7年回本),中期收益更具優勢,30年預期收益達到6.2%,而100年的預期收益則為7%。

可以看出,這款產品更註重中期收益,而長期收益有所下調。

如果儲蓄的重點是用於養老、教育,而非財富傳承,那麽活享無疑是更優的選擇。畢竟對大多數人來說,先把自己的養老生活和子女教育安排妥當才是重中之重,至於百年之後能給孩子留多少,那都是後話了。

在相同的投入和養老提取條件下,友邦盈御3和活享之間的收益還是有一定差異的:

44歲開始繳費,年繳保費34000美元的情況下,

55-80歲開始領取養老金,差額是1900美元一年。

61-80歲每年領取養老金,差額是1800美元一年。

不過,活享也並非十全十美,它也有自己的“坑”和劣勢。

盈御3在決對安全墊維度完勝,其保證現金價值是活享的1.89倍。這意味著在市場極端波動情況下,盈御3的抗風險能力顯著更強。近期要入手友邦的親歡迎了解更多!