內地客戶赴港投保趨勢:為何整付不受青睞?

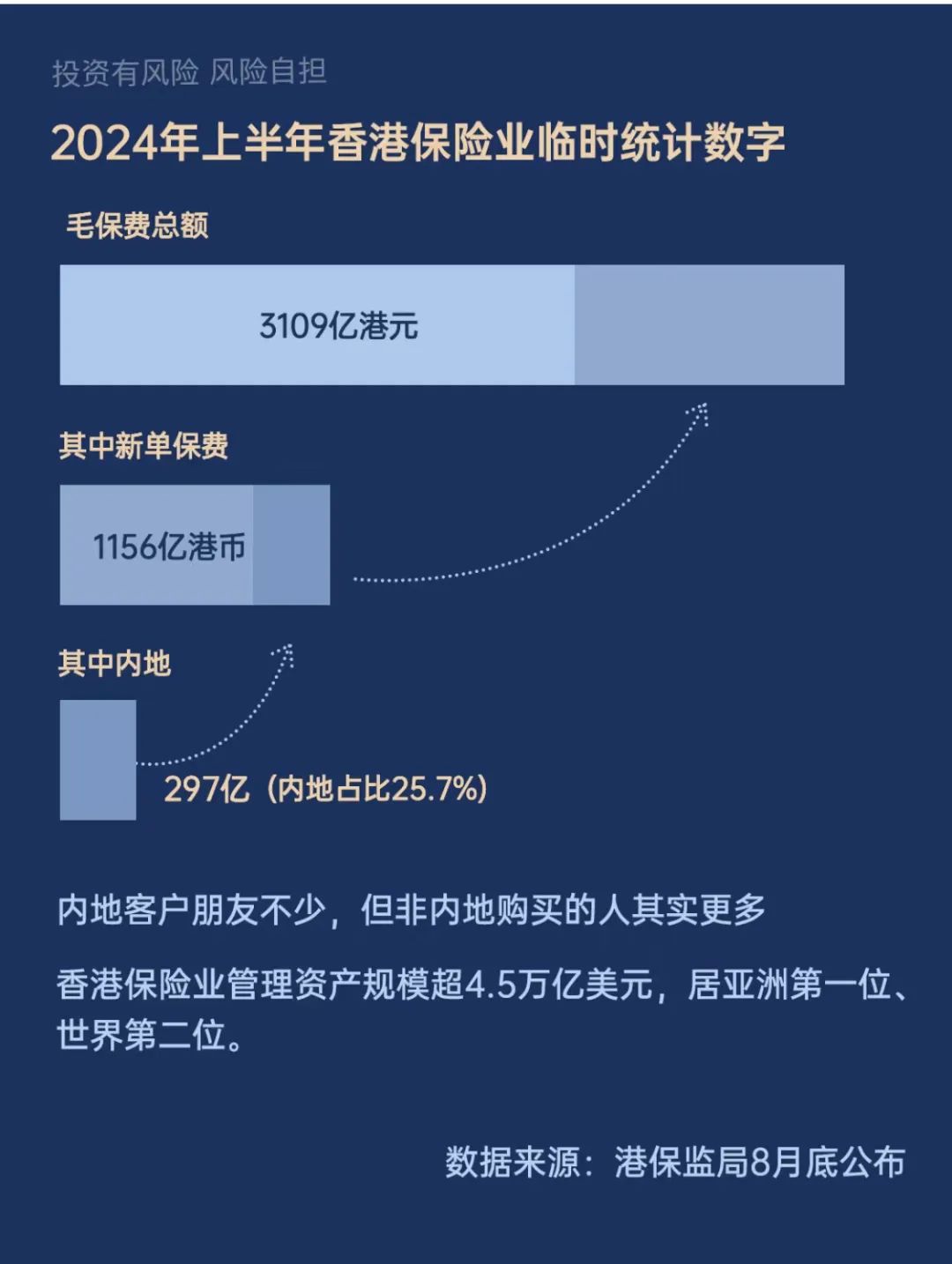

港保監局於8月底公布的2024 年上半年香港保險業臨時統計數據顯示,上半年香港保險業毛保費總額高達3109億港元,新單保費為1156億港元。

其中,內地客戶赴港投保貢獻了297億港元,占個人業務新單份額的25.7%。這一數據表明,盡管內地客戶赴港投保熱情高漲,但香港本地及其他地區的保險消費體量更為龐大。同時,香港保險業管理資產規模已超4.5萬億美元,在亞洲排名第一,世界排名第二 ,展現出強勁的行業影響力。

一、內地訪客赴港投保的歷史軌跡

回顧近10年內地訪客新單占比情況,自2013年起,內地訪客赴港投保新單保費就超過了百億。

2016年,這一數字達到頂峰,高達727億港元,占比39.3%。

不過,2017年後,受政策限制和疫情影響,赴港投保規模有所回落。

二、內地客戶赴港投保的產品偏好

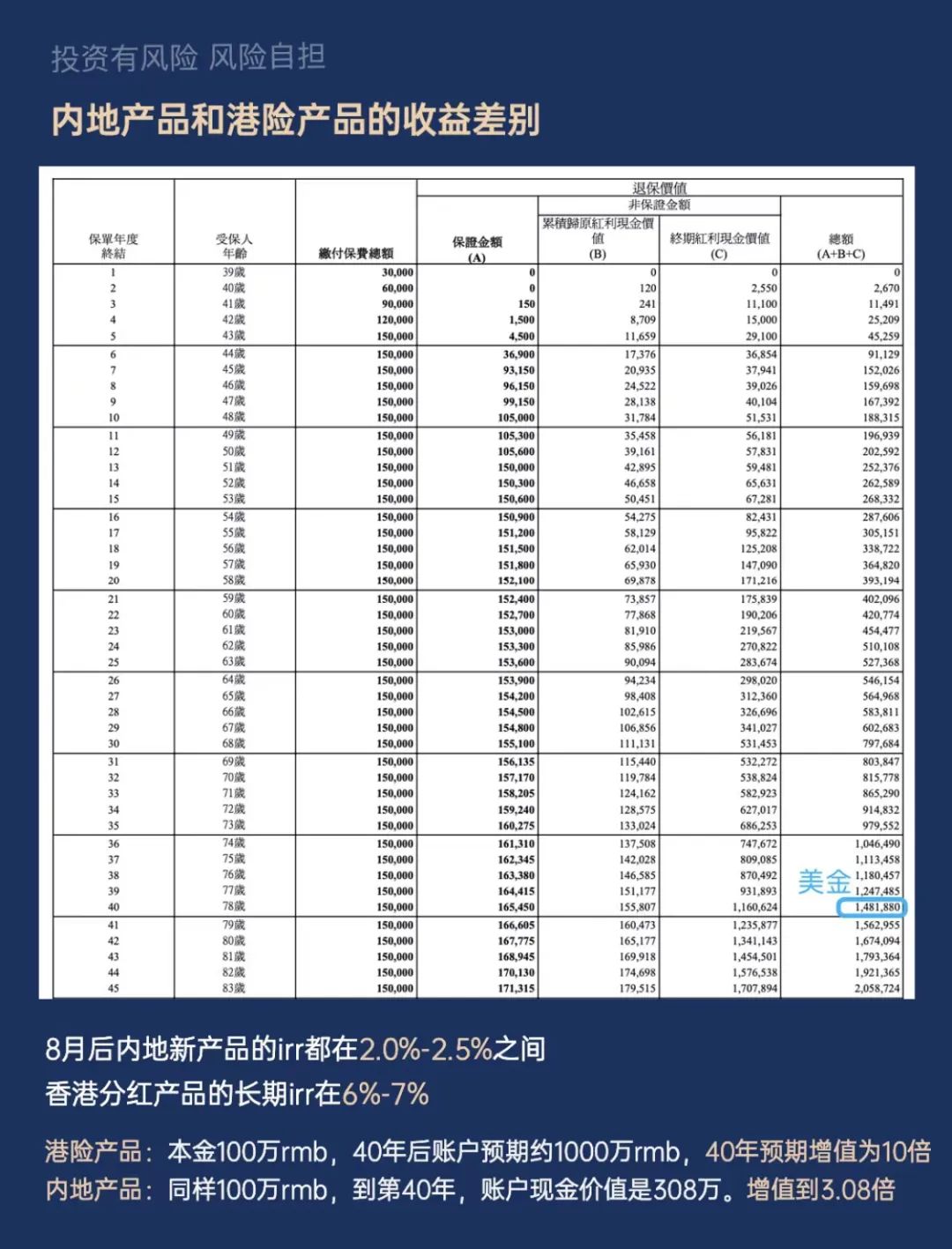

內地客戶赴港投保時,大部分人將目光投向終身壽險。這類產品的新保單保費占比常年超過80%。

香港的終身壽險與內地的增額終身壽險類似,同屬儲蓄理財類產品,消費者關註的核心在於保單賬戶的現金價值。

今年8月後,內地同類型新產品的內部收益率(IRR)處於2.0%-2.5%之間。

與之形成鮮明對比的是,香港的分紅儲蓄產品在保單40年後,預期復利IRR可達6%以上。

通過實例對比,更能直觀感受到差距:假設本金為100萬人民幣(按1:7匯率換算),投資香港保險產品,40年後賬戶預期可達148萬美元,約合1000萬人民幣,實現10倍增值;而投資內地8月份之前的同類產品,第40年賬戶現金價值僅為308萬人民幣,僅實現3.08倍增值,8月後的產品收益甚至更低。

相比之下,其他保險產品類型在赴港投保業務中占比較少。曾經熱門的危疾保險,即內地的重疾險,赴港購買此類產品的人數逐漸減少。一方面,香港重疾險產品優勢縮小,性價比大不如前;另一方面,內地重疾險產品近年來發展迅速,產品質量和保障範圍顯著提升。

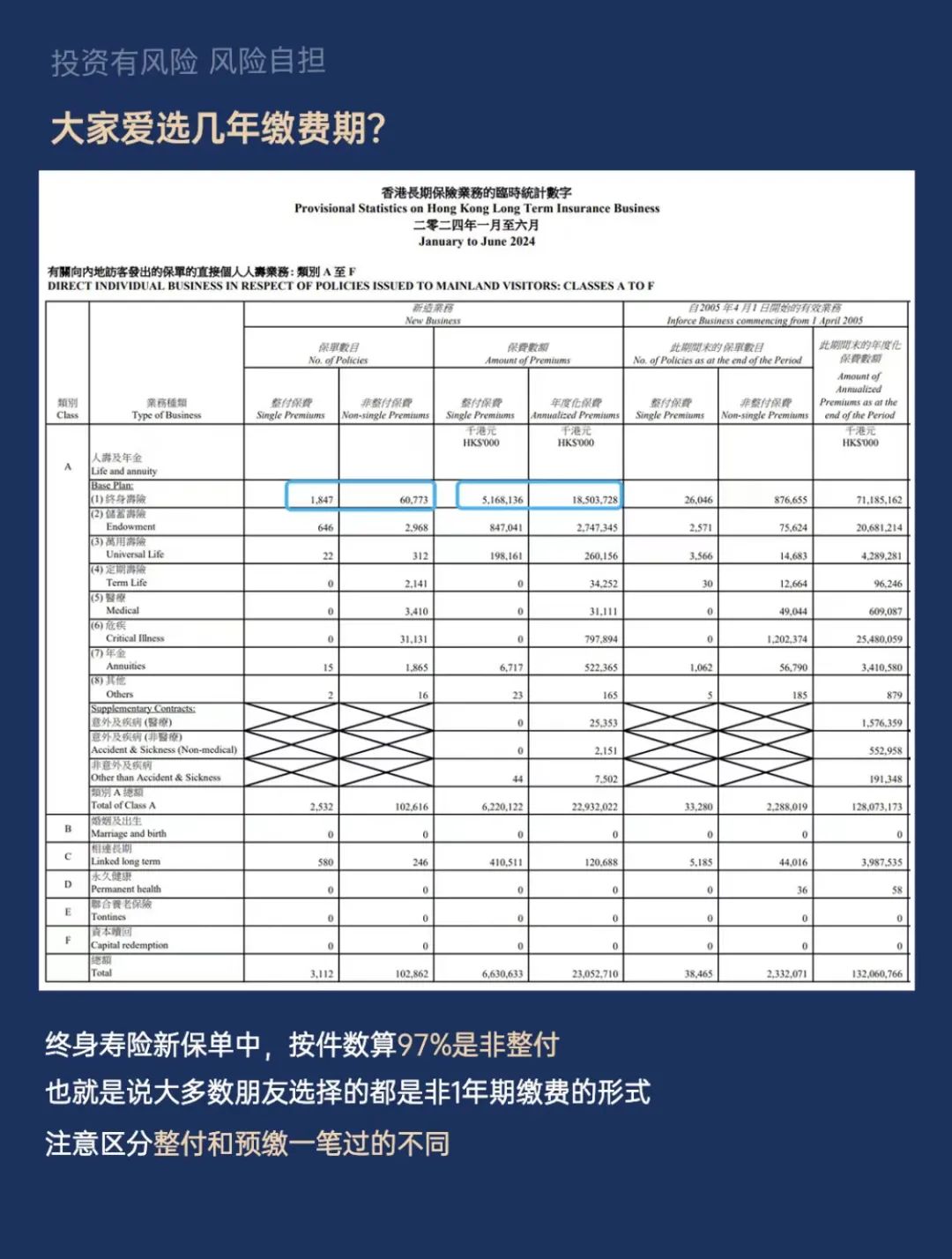

三、內地客戶赴港投保的繳費期選擇

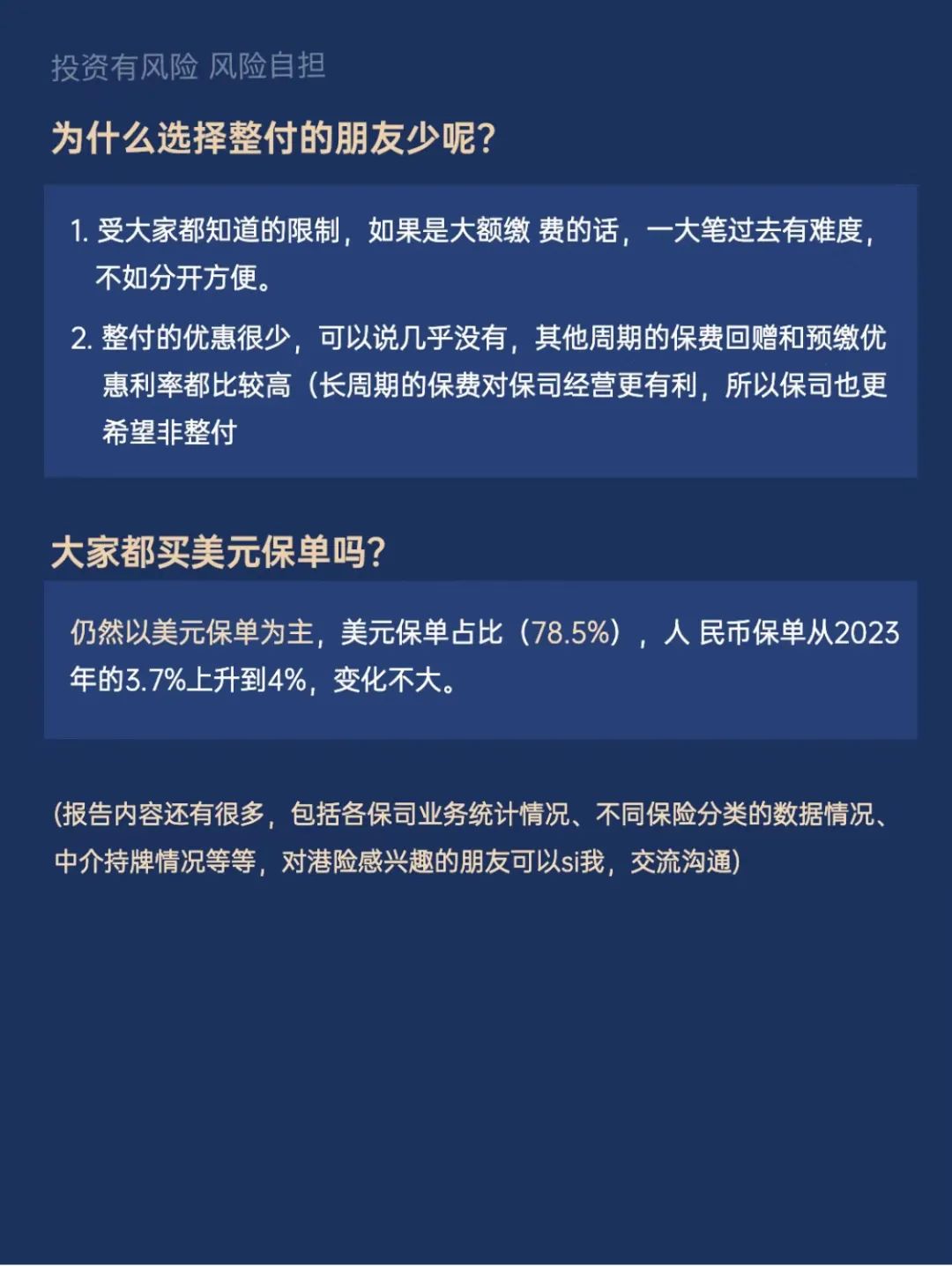

在終身壽險新保單中,按件數統計,97%的客戶選擇非整付繳費方式。

這裏需要明確整付和預繳的概念:整付是指保單合同規定的繳費期為1年;預繳則是客戶提前將資金存入保險公司,保險公司在後續每年保費繳納日將相應金額劃至保費賬戶。

為補償客戶資金的占用,目前大部分保險公司會為預繳資金提供4%-5%的年化確定利率。

四、整付投保方式遇冷的原因

1.資金壓力:整付要求客戶一次性支付全部保費,這對投保人的資金實力提出了較高要求。對於許多投資者而言,一次性拿出大額資金可能會對自身或家庭的現金流造成較大壓力,影響資金的靈活調配,甚至可能導致其他財務計劃的延遲或擱置。

2.機會成本:將大量資金一次性投入保險,意味著放棄了這筆資金在其他領域的投資機會。在市場環境多變的情況下,投資者無法靈活調整投資組合,錯過其他更具潛力的投資項目。相比之下,分期繳費能夠讓投保人在較長時間內根據市場變化,合理配置資金,獲取更多投資收益。

3.靈活性欠缺:保險產品在持有過程中可能因各種因素需要調整。整付方式下,投保人後期調整保單的空間相對較小。若投保人遭遇經濟困難或對保險產品的需求發生變化,整付保單難以提供有效的應對方案。而分期繳費則給予投保人更多靈活性,可根據自身經濟狀況選擇暫停繳費、減少保費等操作。

4.收益對比不占優:盡管香港保險產品預期收益較高,但整付方式並不能顯著提升整體收益水平。預繳提供的4%-5%年化利率,相較於其他理財渠道,對投保人來說並非特別具有吸引力。而且,部分投保人更傾向於將資金分散投資,以降低風險,獲取更為穩定的收益。