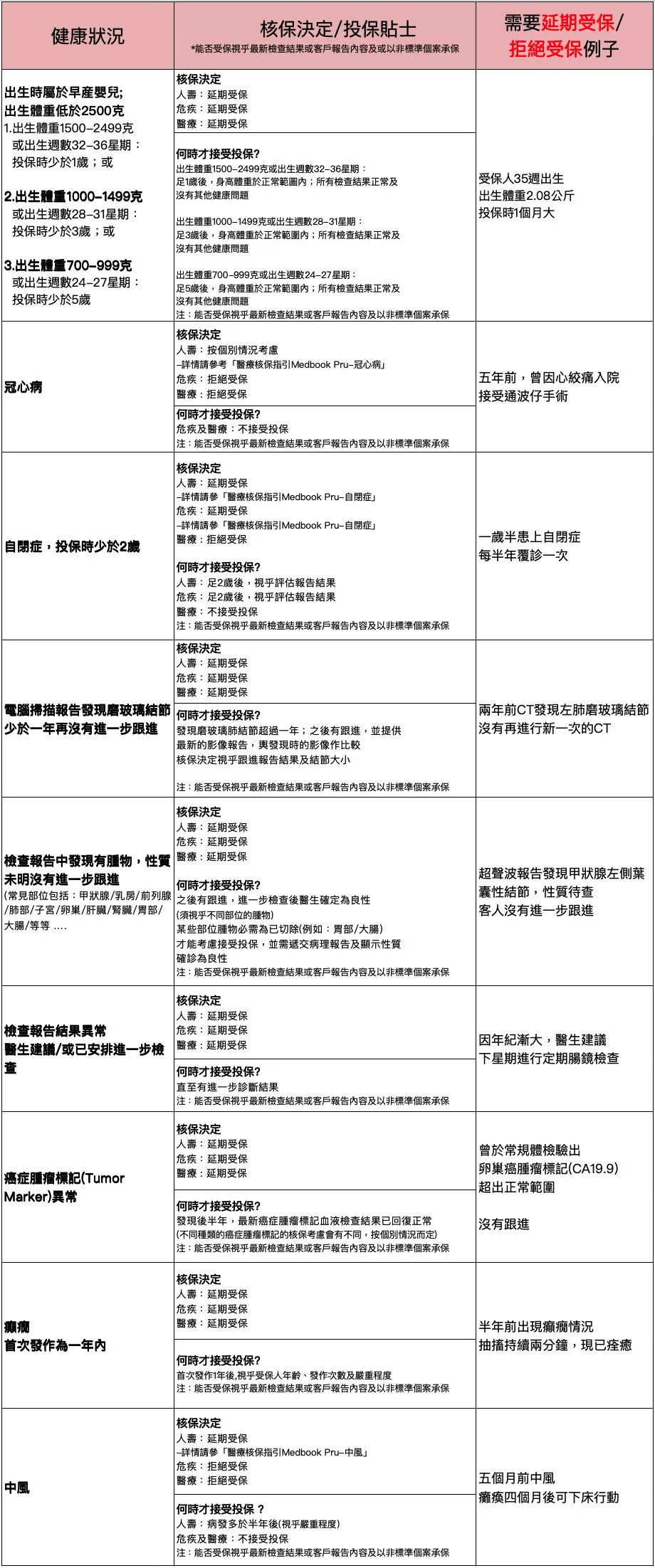

注意!保誠保險常見拒保/延期受保原因

在投保香港保險時,保險公司通常會根據客戶投保時提供的健康信息,從而決定被保險人是否可以承保及以何種方式承保,一般情況下有5種核保結果:標準體承保、加費承保、除外承保、延期承保、拒保。

除了標準體承保外,其他4種情況都算是有瑕疵的核保結果,致使客戶在不同程度上受到影響。

實際上,很多上了年紀的人在投保時,身體或多或少都會有一些小毛病,不是所有人都可以順利按照標準體承保。如果投保保誠保險,一些常見的拒保/延期承保的原因要提前了解。

常見的五種核保結論

01.標準體:被保險人身體健康狀況良好,可以按常規費率承保,且全部保險責任一個都不少;

02.加費承保:保單內的所有保障項目均可以受保,但需要增加一定比例的保費;

03.除外承保:即"責任免除",保單不保障指定器官或者疾病,保費則按照標準費率承保,保險公司對某些風險造成的損失不承擔賠償保險金責任;

04.延期承保:由於被保險人的身體狀況或其他原因,保險公司現階段不接受被保人的投保申請,需觀察一段時間,符合條件後才可承保;

05.拒保:保險公司認為被保險人的風險比較大,未來理賠概率很高,決定不予承保。

保誠常見拒保/延期受保原因