羨煞旁人!友邦人壽CEO李源祥去年年薪99380000元

ONE.

李源祥

薪金、津貼及非現金利益是177.361萬美元; 花紅為528.046萬美元; 股份為基礎的支付有564.4406萬美元; 退休金計劃供款是7.2642萬美元; 其他支付則為95.9978萬美元。

TWO.

友邦表現多亮眼

友邦跟很多人的印象是分紅比較穩定,無論是前兩年大環境不好,還是經濟比較好的年份,友邦分紅基本都在100%左右,包括今年美元市場投資非常好的情況下,友邦依舊沒有調高分紅預期,這跟友邦“穩“的經營理念關系密切。

1、規模大,不得不穩字經營

友邦保單客戶非常多,資產管理規模非常龐大,所以投資上必須穩字第一。

舉個例子,假如給你1萬塊去投資,你會覺得管理很容易,遇到周期性波動也能快速調整。但如果這個盤子擴大到1個億,你會很難快速調整投資策略,不得不讓你去選擇比較穩健不容易受到波動的資產投資。

放大的話,對機構而言也是同樣的情況。

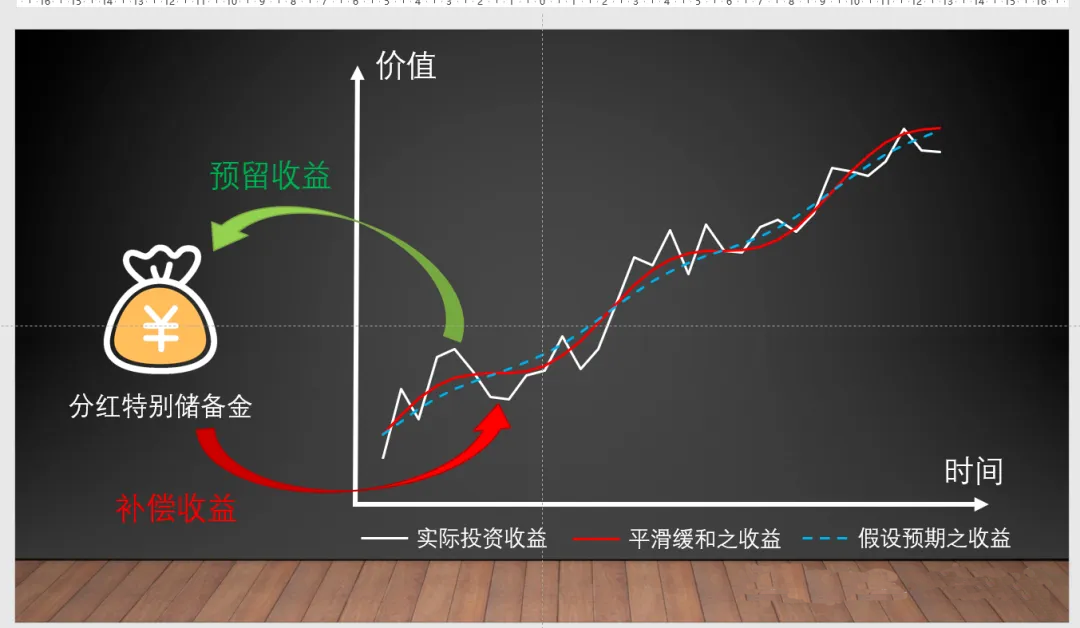

2、充分遵循平滑機制,大鍋飯理念

保險公司操盤一個全周期的資產,投資收益好的年份預留一部分盈余,放在一個池子裏,當遭遇了不好的市場年份,投資虧損,它就可以通過這部分資金池錢拿出來彌補損失。

這樣對客戶是無感的,只知道每年穩穩地看到近乎100%的實現率,也正是這個穩穩地分紅實現率,狂攔眾多友邦迷。

THREE.

香港友邦當紅熱賣

雖然盈御3不是分紅最高的,提取最早的,提的最多的,但一個穩穩地實現率使得這款產品受到追捧。