面對香港儲蓄險與大陸儲蓄險的差異,許多朋友心中或許都藏著這樣的疑問:香港保險真的優於大陸保險嗎?今天,我們就來深入剖析兩地保險的核心差異與潛在風險,助您找到最適合自己的保險方案。一、本質差異:兩地儲蓄險有何不同?

我們普通人對比內地保險和香港保險,最常見的誤區,大概就是單純地對比收益,大陸:儲蓄險受國內嚴格監管,收益率上限明確(目前約為2.5%),且收益剛性兌付,寫入合同。保險公司破產時,需由其他保險公司接手,確保長期償付能力。香港:保險市場遵循香港法律與監管框架,采用自律監管模式,市場自由度較高,無預定利率上限(7月1日起將調整為6.5%上限)。保險公司需公開分紅實現率,償付能力充足率需保持在150%以上,並接受國際評級機構監督。無論何地,保險都是金融體系的堅固防線,安全性無需過分擔憂。大陸:以固定收益型為主,比如增額終身壽險、年金險,保證收益明確寫入合同,目前預定利率限制在2.5%左右,無分紅或分紅較低(約0.5%-1%),收益確定性更強,資金投向以國內固收類資產為主,如債券、銀行存款,但收益受利率下行影響較大;香港:以分紅型產品為主,預期收益率較高,長期復利可達6%-7%,部分產品IRR在30年後超過6%,90年後甚至達7%以上,但保證收益較低,約1%,非保證收益依賴保險公司的全球投資能力,受利率上升和通脹影響較小,但存在分紅波動風險。通俗來說,大陸儲蓄險如同穩健的“國債”,而香港儲蓄險則更像潛力巨大的“基金定投”。香港:保險支持美元、歐元、英鎊等多種貨幣投保,並支持自由轉換,可以對沖匯率風險,還能拆分成多份不同貨幣的保單,比如孩子留學美國用美元,移民歐洲換歐元,承接內地客戶資產多元配置的需求。大陸:功能相對簡單,靈活性較低,更適合境內養老、教育等場景。香港:功能強大,支持無限次變更被保險人、保單拆分、貨幣轉換等,適合高凈值人群的財富傳承需求。這兩個的區別可以簡單理解為,一個“存錢罐”,一個“傳家寶”。二、優劣勢對比:哪一個更適合你?

並非所有人都適合香港保險。大陸與香港儲蓄險各有特色,選擇應根據個人需求而定:大陸儲蓄險:以安全穩健、收益確定性著稱,適合普通家庭的長期儲蓄規劃。香港儲蓄險:以高收益預期、全球化配置、傳承靈活性為核心優勢,適合有跨境需求或資產多元化配置的高凈值人群。除了上面說到的核心差異,我在下表也總結了兩者之間的其他優劣勢:總的來說,大陸儲蓄險以安全穩健、收益確定性見長,更適合普通家庭的長期儲蓄規劃;香港儲蓄險以高收益預期、全球化配置、傳承靈活性為核心優勢,適合有跨境需求或資產多元化配置的高凈值人群;當然了,兩者並非是對立的,我們也可以結合自身需求,進行“境內+境外”雙線配置,三、香港投保的合法性與安全性

關於大陸居民購買香港保險的合法性與安全性,以下幾點值得註意:合法性:大陸居民赴港投保合法,但須親自赴港簽約,並通過持牌機構辦理。非法“地下保單”不受兩地法律保護。安全性:香港合法簽署的保單受《保險業條例》保護。香港作為亞洲保險市場的領軍者,歷史悠久,監管嚴格,至今尚未出現保險公司倒閉案例。香港保險的銷售範圍是面向全世界的,並且大陸居民買的還不少:但必須滿足以下條件:

親自赴港簽約:所有保單必須在香港境內簽署,攜帶身份證、港澳通行證、入境記錄(小白條)等材料,確保流程合規;

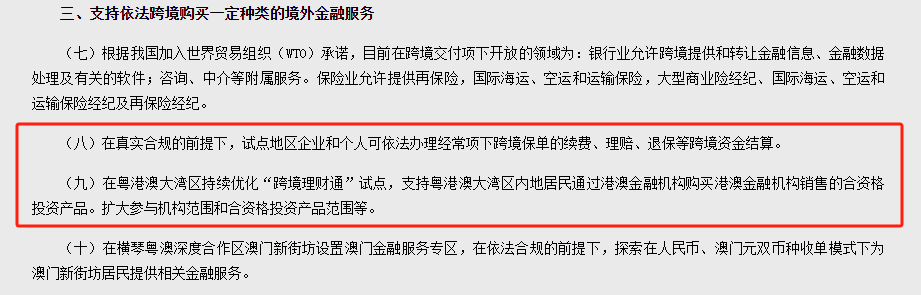

通過持牌機構辦理:香港保險公司和中介需持有香港保監局頒發的牌照,如果在內地銷售或簽約,則屬於非法“地下保單”,不受兩地法律保護,可能會面臨保單無效、資金損失的風險,所以那些告訴你無需本人去香港即可簽約的人,一定要當心。支持依法跨境購買一定種類的境外金融服務,只要業務真實合規,個人辦理跨境保單的續費、理賠、退保等都一路暢通:

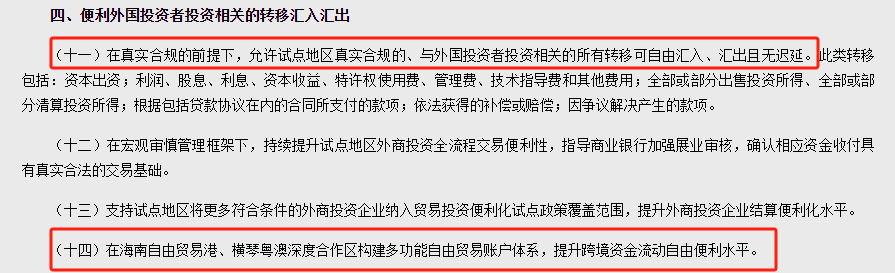

以及試點地區,與外國投資者投資相關的所有轉移,可自由匯入和匯出:

雖然細則還沒有完全清晰,但至少釋放出一個信號:國家是支持符合條件的朋友購買境外金融產品的,香港保險也不例外。

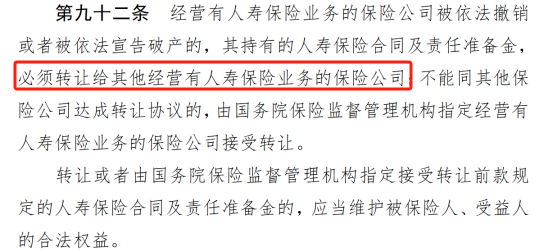

我們在香港合法簽署的保單受香港《保險業條例》保護,還有一點,如果保險公司破產,香港監管機構會安排其他公司接管保單,並在這個過程中做好清算工作,確保我們不會吃虧。

首先香港作為亞洲最大的保險市場,從1841年開始至今,已經走過180多個年頭,還沒有出現過公司倒閉的案例,即便在2008年全球金融風暴中,許多世界級投行紛紛破產,保險公司依然保持著比較穩健的狀態。收益波動:香港儲蓄險的“高收益”多為非保證分紅,實際收益率可能低於預期。因此,選擇一家信譽良好的保險公司至關重要。匯率風險:香港保險多為美元結算,匯率波動需關註。但長期來看,匯率風險對整體收益影響有限,且香港保險提供多種貨幣選擇,靈活應對未來變化。它只是現在內地利率下行的市場環境下,一個幫我們理財投資的跨境金融工具