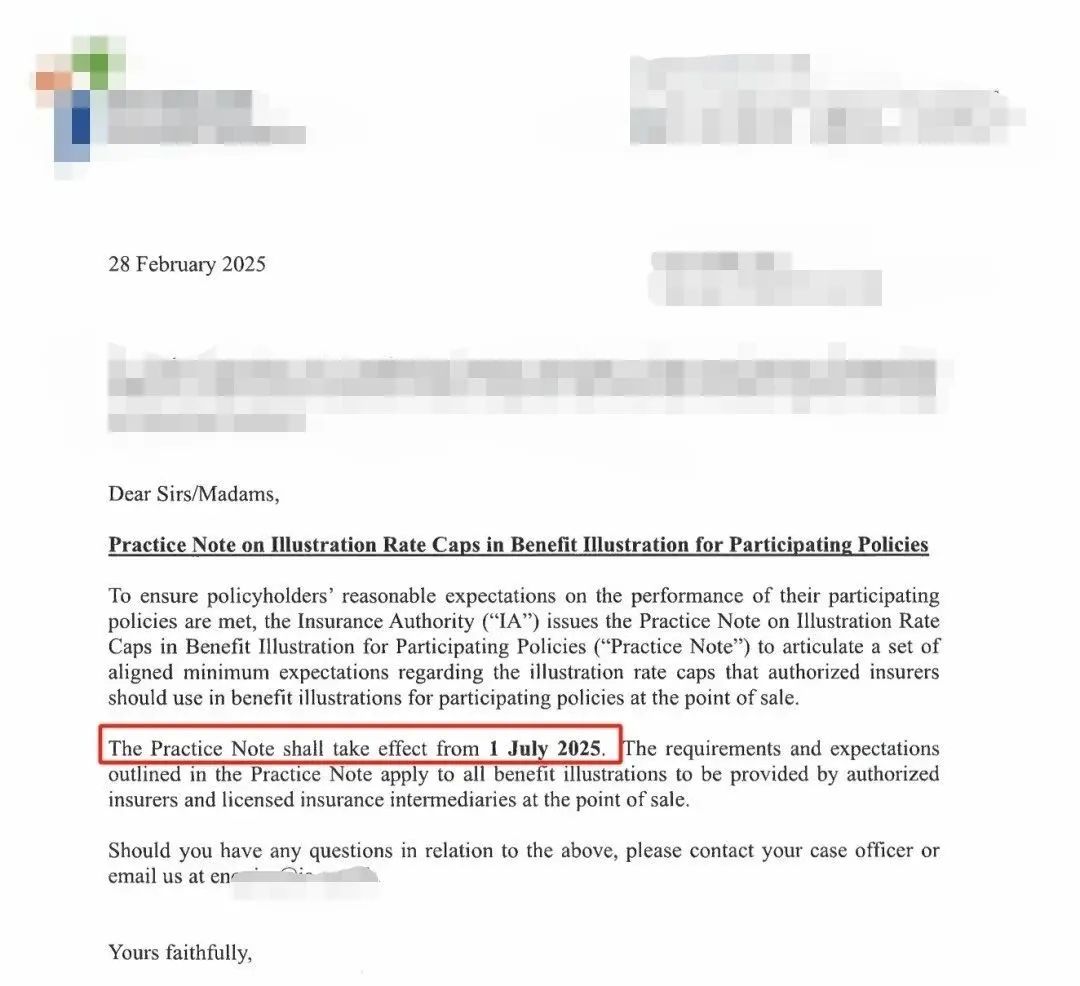

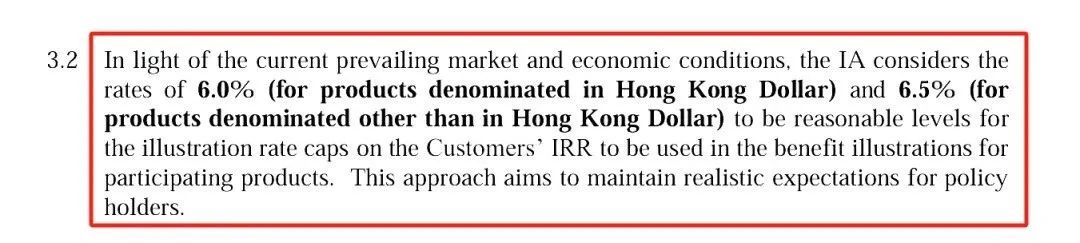

香港保險監理處已向各保險公司發出正式通知,自7月1日起,美元及其他非港幣保單的預期IIR演示上限調整為6.5%,港幣保單的上限則為6%。這一上限適用於所有繳費方式,也就是說,無論是躉交,其預期收益率也不能超過6.5%的上限,而分期繳費的收益則會更低。不過,通知中並未涉及保險公司促銷優惠的內容,例如預繳保費保證利率、保費回贈、保費折扣等。由此可以預見,未來保險公司可能會在這些優惠措施上“各顯神通”,通過加大優惠政策力度來吸引客戶。

這就意味著預期7%+的分紅險將全部下架,那麽如果7月前投保和7月後投保差距會有多大呢?以每年投入50000,投入5年,第100年時,復利7%和6.5%相差約6500萬。

- 持有100年:復利7%與6.5%的預期收益差距可達約6500萬美元。

持有80年:差距約2400萬美元。

(註:差距隨持有時間呈指數級擴大,前20年差異較小)

若實際收益為6.5%,原7%演示的實現率為90%,新規下6.5%演示的實現率則為100%。表面“收益縮水”,實則為數據呈現方式的調整,實際到賬金額可能相近。

新規要求保險公司基於更保守的投資預期調整演示利率,但實際分紅仍取決於底層資產表現。

目前市場上一些年化利率7%的產品采用“0.5%保證收益+6%浮動分紅”的結構。然而,隨著低利率環境的持續,未來新產品可能會進一步壓縮保證收益部分,以更好地適應市場利率的變化。

部分現有保險產品允許客戶在早期提取較高比例的資金(例如第5年提取80%),但為了平衡風險,未來新產品可能會對早期提現的靈活性進行限制。

在7月前投保,可鎖定更高的演示利率(7%+),從而在長期(30年以上)獲得更優的資產增值潛力。

新規下,演示利率更加保守,但實際分紅的實現率可能更高(例如從90%提升至100%),更適合風險敏感型投資者。

2025年7月前投保仍有機會選擇現有的高演示利率產品,但需留意保險公司可能提前停售或調整條款。

7月前後的投保差異主要集中在長期復利的預期收益“紙面差距”以及產品結構的調整方向上。如果計劃長期持有(50年以上),現有的高演示利率產品更具吸引力;而如果更註重分紅的透明度和實現率,新政實施後的產品的回報穩定性更強。

總體來說,雖然新規要求保險公司基於更保守的投資預期調整演示利率,但實際分紅仍取決於底層資產表現。