全面解讀:分紅“非保證”的港險為什麽仍被買爆?

香港乃是全球極為發達、極其開放的保險市場,依仗著獨一無二的優勢,香港化身成了國內外資金往來、貿易往來的中轉之所,是國內走向外界、國外走進內地的“超級聯系人”。身為金融的一個分支,保險在香港亦是大綻光芒,香港也變成了內地居民配置海外保單的首要選擇之地。

盡人皆知,在香港暢銷的保險產品擁有一個無可比擬的長處,即帶有分紅,香港的儲蓄分紅險預期內部收益率能夠達到 6%-7%之高。

然而,也有不少人在了解之後打了退堂鼓,主要就是因為香港分紅儲蓄險的收益結構是約0.5%左右的保底利率+不確定的分紅收益。

有些人就是覺得保底太低了,有一種不安全感。今天我們就來剖析下這個問題。

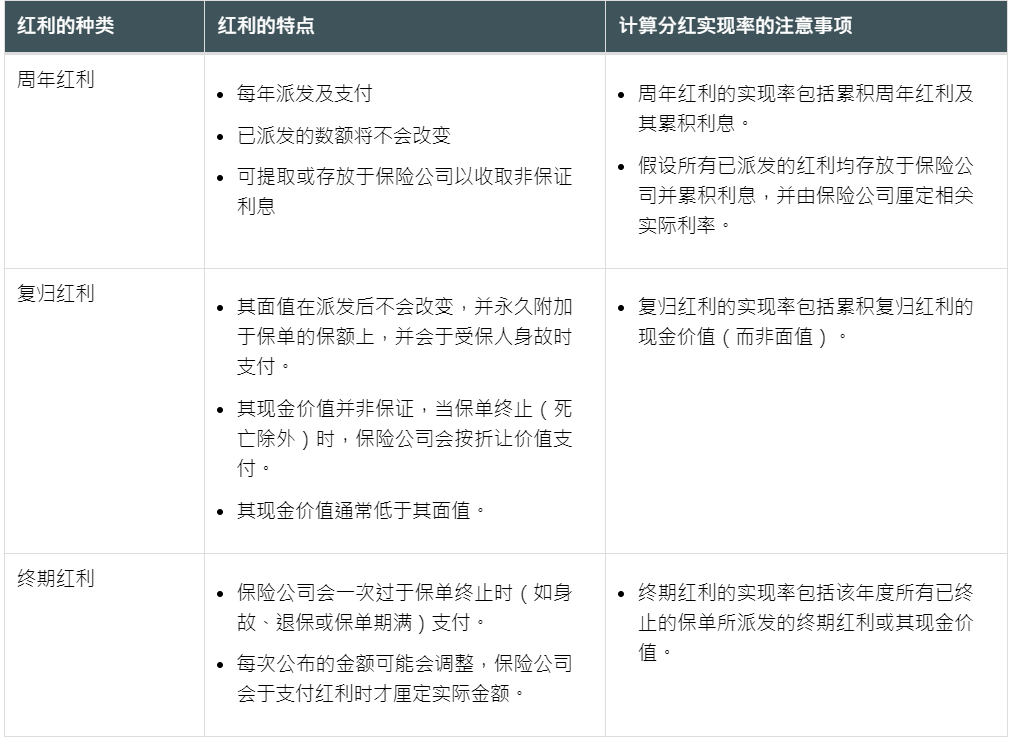

香港儲蓄分紅險包括保證部分與非保證部分兩部分,非保證部分將分為周年紅利,復歸紅利與終期紅利。

周年紅利AD(Annual Dividend)是一種保險公司每年以現金的方式發放和支付給持有分紅保單的人的產品。投保人可以根據保單條款選擇支取保單紅利或者留在保險公司作為非保證利息持續滾存的方式。

復歸紅利RB(Reversionary Bonus)—紅利的面值永久附加於保單的保額上,於被保人身故時支付。

終期紅利TB(Terminal Bonus)—在保單被終止的情況下,保險公司會選擇一次性支付,例如在身故、退保或保單到期時。保司每公布一次的數額將進行調整,僅供參考,並根據最後發放紅利時所確定的實際數額為準。

現金分紅,也被稱為美式分紅或現金紅利(Cash Dividend),其起源地是美國,主要是通過現金的方式來分享保險公司的經營成果,而發放的貨幣則是現金;

保額分紅又稱英式分紅,稱為復歸紅利(Reversionary Bonus),起源於英國,以保額形式分享保險公司經營成果,派發的是保額(保障面值);

這兩種分紅方式非常好理解,就像股市的紅利派發有派現金和送股票兩種,打工人的年終獎有現金和期權兩種,現金(美式)分紅能夠更早拿到確定性的錢,保額(英式)分紅是用時間換取更高的收益。

在討論“非保證”時,許多人可能會感到擔憂,他們內心往往會認為“非保證”意味著不存在,只有在保證書上有才是有保障的。但首先我們需要擺脫這種思維誤區。

需要明確的是,“非保證”(Non-Guaranteed)並不意味著有或者沒有的區別,而是程度上的差異。它不是一個二元的問題,而是一個“比例”的問題。

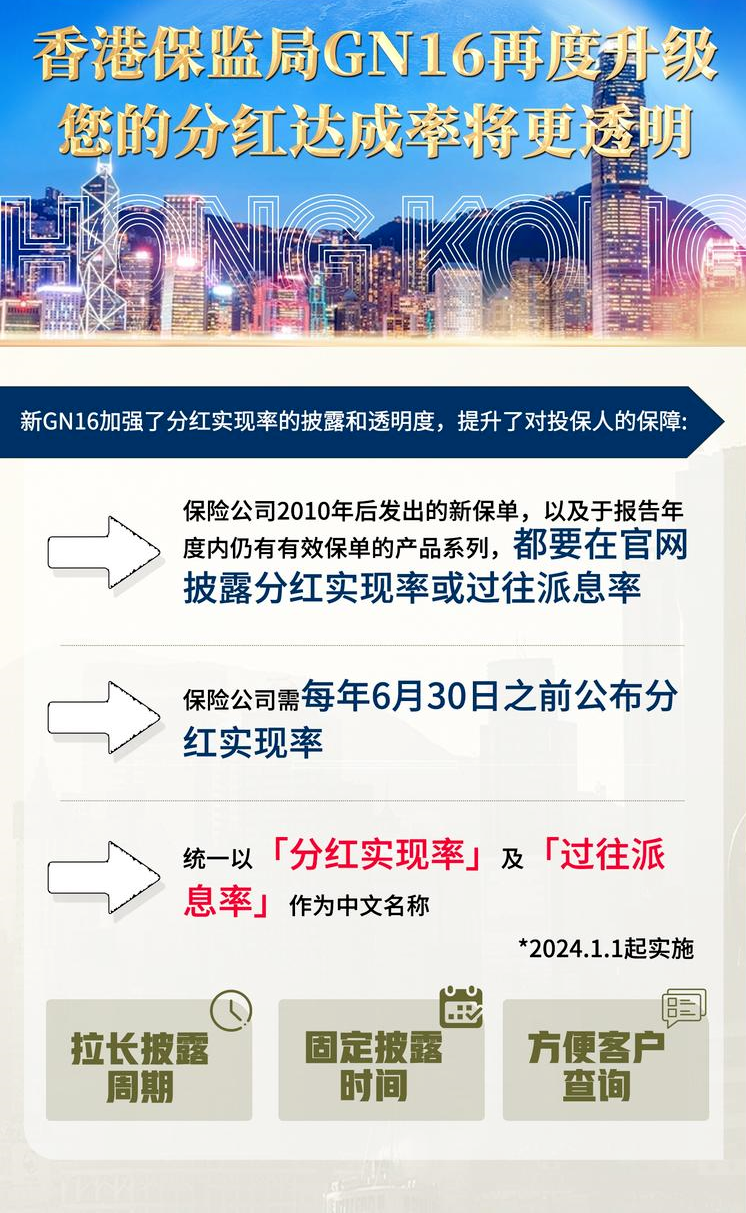

“非保證”所指的是不確定性,即在未來,你實際獲得的錢可能多也可能少於你所演示的數字。所以,這就是為什麽分紅實現率會每年披露,就是能讓客戶直觀的感受和了解到非保證部分的達標率有多少。

披露過往分紅保單紅利實現率網站:

https://www.ia.org.hk/sc/fulfillment_ratio/list_of_insurer.html (香港保監局官網)

因此,在嚴格監管下,香港分紅險的高“預期分紅”表現出強大的透明度,也使得各家保險公司更加重視對非保證紅利的承諾兌現。簡而言之,保險公司會如實告知你能夠獲得多少分紅,不會誇大或虛報,因此大家可以放心。

香港的保險公司大多具備百年經營史,更註重信譽和品牌,不會為一時的利益而犧牲長遠的盈利。任何誇大或不切實際的數字都可能讓它們付出無法挽回的慘痛代價。

每一份保險產品都經過嚴格、縝密的精算,對未來數十年的經濟環境和投資收益情況進行仔細權衡和預測,因此計劃書中呈現的分紅數字均真實可靠。

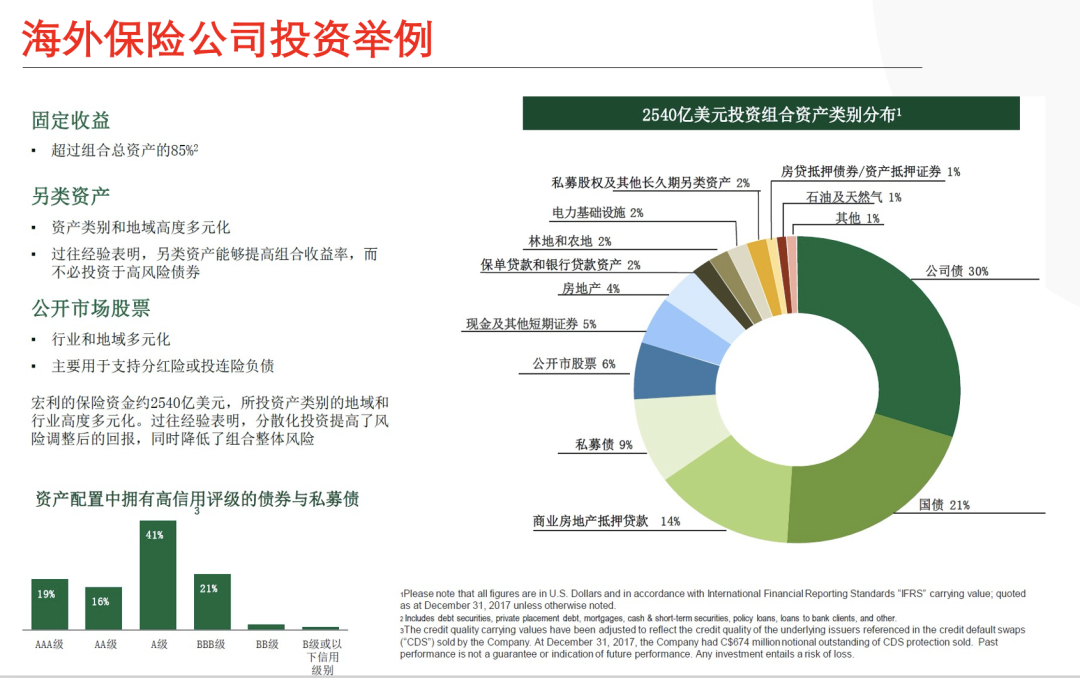

得益於優越的制度紅利和自身強大的保險韌性,香港保險兼顧債券等固收類資產的穩定性,和股票等權益類資產的收益性,構建多資產類別的投資組合。分散投資風險,抵消單一資產帶來的消極影響。

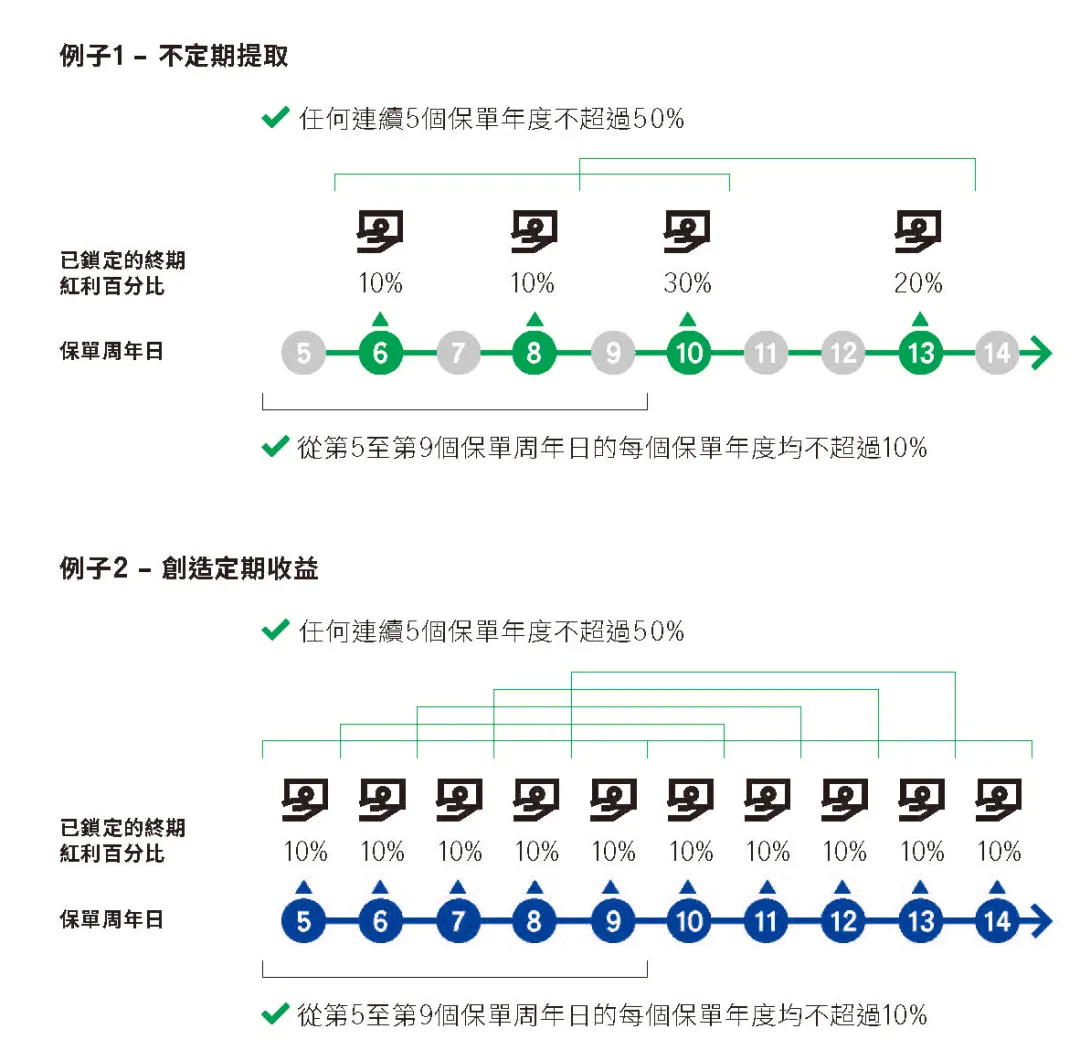

鎖定紅利,資金部署更靈活

穩定的高收益帶來的是更久的封閉期。為了保障財富延續性,同時提供靈活的資金部署,香港保險在提供高達6%~7%的復利收益基礎上,增加多元增值權益,紅利鎖定功能,可快至保單第5年鎖定保單的復歸紅利/終期紅利至紅利鎖定賬戶,自由提取,更早落袋為安。

部分產品更有紅利解鎖功能,可以在經濟環境轉優時,將鎖定的紅利解鎖享受更高的潛在收益。

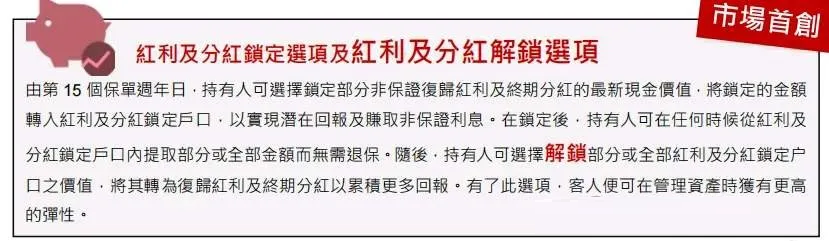

何謂紅利鎖定?

簡單來說,紅利鎖定功能就像是給你的儲蓄險加了一個“提前取現”的開關。原本,那些誘人的終期紅利得等到保單結束或被保人身故時才能拿到,但現在有了這個功能,你可以在持有保單到某個年限後,選擇將部分或全部的預期紅利或終期紅利轉換為保證的現金價值。

紅利鎖定的好處有哪些?

提前獲取現金:當你有大額資金需求,但又不想退保影響保單的長期收益時,紅利鎖定功能就能派上大用場。通過鎖定部分紅利,你可以輕松獲得現金,滿足短期資金需求。

穩定收益:鎖定後的紅利可以積存在保險公司賺取穩定利息,為你提供一定的收益保障。這樣,即使市場波動,你的保單價值也能保持穩定增長。

分拆出新的保单:你还可以利用锁定的红利作为新保单的付款来源,实现保险资产的传承和再投资。这个功能对于那些想要为子女或孙辈留下保障的人来说非常实用。

如何使用红利锁定功能?

红利解锁功能又是怎么回事?

除了鎖定功能外,很多保險公司還提供了紅利解鎖選項。如果你看好保險公司未來的發展與盈利,覺得持有股份更有價值,那麽就可以把已經鎖定的終期紅利重新解鎖,變回持有股份的狀態。這樣,你就可以繼續享受保單帶來的長期收益了。

香港儲蓄險的紅利鎖定功能為保單持有人提供了更多的靈活性和選擇權。通過這個功能,你可以在不賣出或不終止保單的情況下,將不確定的非保證收益變為確定的現金價值。這樣,你就能更好地掌控自己的保單資產了!

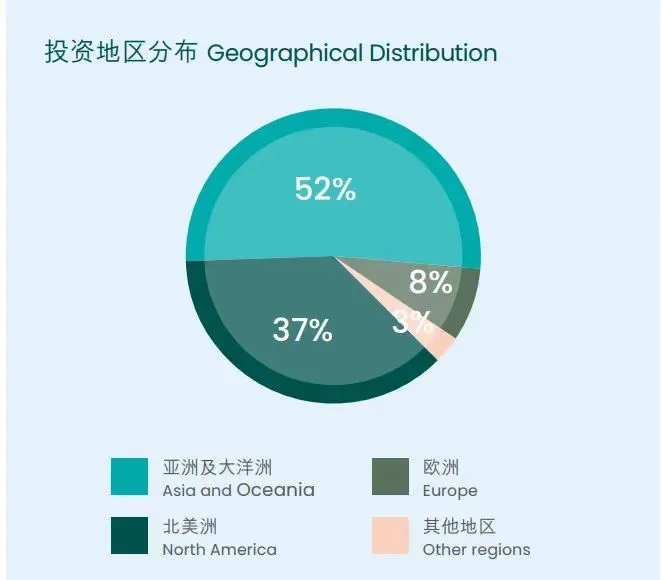

香港作為全球金融中心,擁有獨特的地理優勢與投資優勢。香港保司利用這一優勢就可在全球範圍內尋找優質投資項目,做到極致的多元化、全球化、分散化。而內地保司的投資幾乎都只能集中在國內。

另一類是權益類資產,比如股票、基金、私募股權、房產等。權益類資產占比越高,固收類占比越低,投資收益就越高,分紅就會越多,預期收益也就會越高。而內地保司主要投資固定收益類資產。

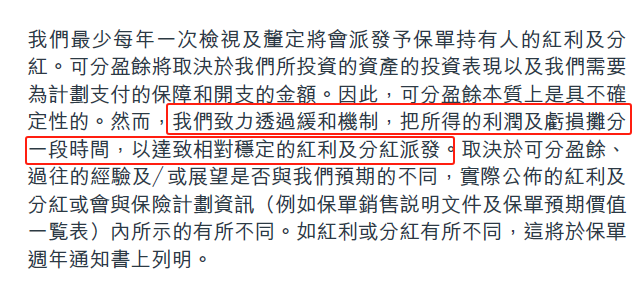

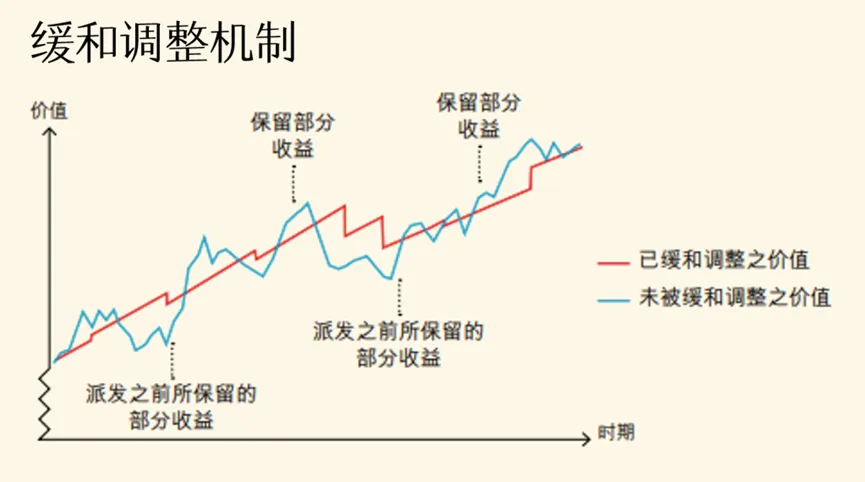

還有一個大家需要知道的就是,分紅平滑機制。投資會有風險,市場會有波動,收益狀況就會跟隨波動。為了讓收益實現長期穩健增長,保司會采取收益調節機制,在投資較好的年份留存部分收益,用於補貼投資表現較差的年份。 這樣的安排不僅能讓保單收益更穩定,還能讓投保人享受到“提取自由”。經過保司的分紅緩沖,投保人就不用像買基金、買股票一樣,取現的時候還得三思而後行。

另外,即使在內地保險市場,保底收益+不確定分紅的分紅險產品也逐漸成為了主流,保底收益一降再降,這是行業發展的必然。保險市場越發達,保證部分越少,非保證部分就會越多。 總體而言,香港保險沿襲了歐美的有關舉措和機制,“保證+非保證”的分紅設計從本質上講,是在維護客戶對於分紅保單的合理期望。 保險公司在制定演示紅利時,並不是預先設定為“低中高”,將風險和收益統統交由市場決定,而是審慎且保守地進行計算決定,有多大的能力就做多大的事,因此分紅回報是能夠比較好地實現的。 因為,香港保監局對香港保險業進行著全面的監管。![]()

在如今的投資環境下,香港分紅儲蓄險產品風險更小,安全穩健,絕對是更適合普通人的投資工具!