香港儲蓄險案例:高凈值家庭如何輕松實現財富傳承?

近年來,越來越多的高凈值人群選擇通過香港儲蓄險來實現資產增值、財富傳承和風險隔離。但香港儲蓄險的優勢遠不止這些,它背後隱藏的功能和策略,正在吸引內地富豪們紛紛赴港投保。

今天,我們結合一些真實案例,帶你從多個角度拆解香港儲蓄險的核心價值,看看它是如何成為高凈值家庭的“財富管理利器”的。

一、案例拆解:香港儲蓄險如何實現財富傳承?

案例1️⃣:靈活傳承,財富代代相傳

李先生是一位企業家,50多歲,家庭資產規模超過1.5億元。他選擇了一份香港儲蓄險,並利用它的無限次更改受保人功能,將財富代代傳承。

具體操作: 李先生以自己為投保人,受益人設定為他的妻子,同時指定受保人是兒子。幾年後,他通過保單的“更改受保人”功能,將受保人改為孫子。這種操作不僅規避了未來可能出現的遺產稅,還確保了財富的定向傳遞。

亮點:通過香港儲蓄險的靈活設計,李先生成功地解決了財富傳承中的稅務和法律風險。

案例2️⃣:稅收優勢,投資收益免稅

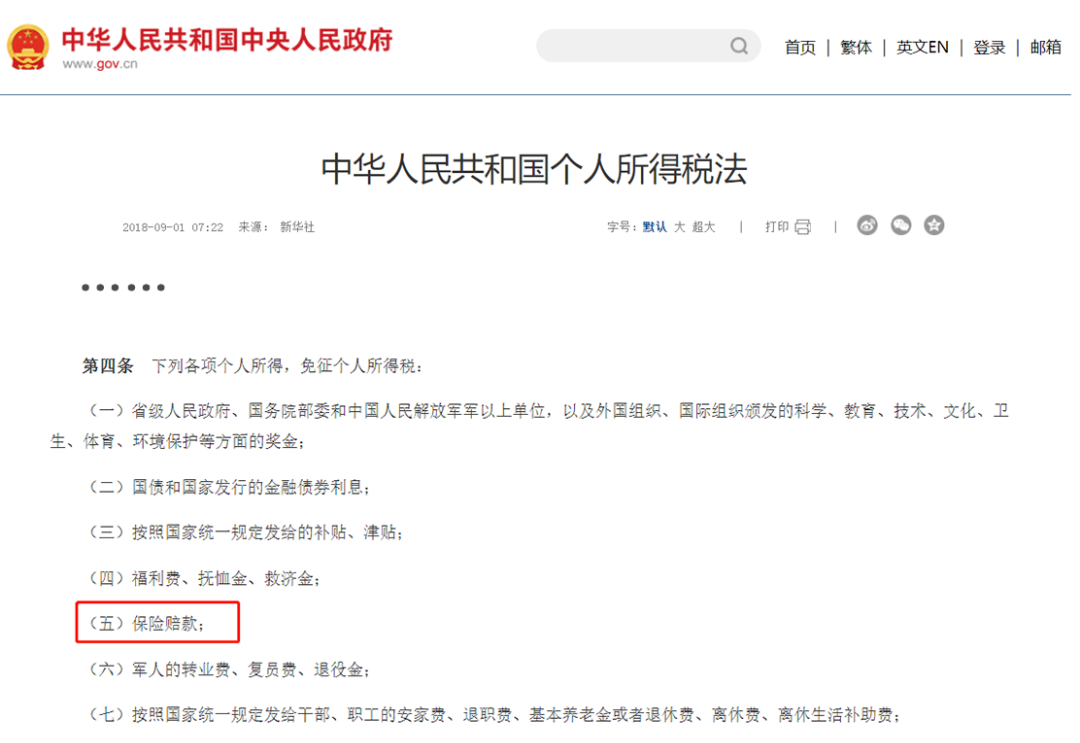

王女士是一位高凈值投資者,她將部分資產配置到一份香港儲蓄險中。這份保單每年都有穩定的分紅,並且這些收益完全免稅。

對比: 在內地,類似的投資收益需要繳納20%的個人所得稅,而香港儲蓄險的免稅政策直接幫助王女士大幅提高了資產增值的效率。

總結:免稅政策是香港儲蓄險的重要吸引力之一,尤其適合高凈值投資人。

案例3️⃣:資產隔離,遠離債務風險

張總是一家民營企業的創始人。在面臨企業債務危機時,他通過香港儲蓄險實現了個人資產隔離。張總將部分個人資產以保費的形式投入到保險中,香港的法律賦予保單收益權優先於債權,這讓他的個人資產免受企業債務清算的影響。

關鍵點:香港保險的資產隔離功能,尤其適合企業家或高凈值人群,用於規避債務風險和保護家庭財富。

二、香港儲蓄險的核心功能解析

1️⃣ 無限次更改受保人:靈活傳承

香港儲蓄險允許無限次更改受保人,這意味著保單可以代代相傳,避免因遺產稅或贈與稅帶來的額外負擔。即使內地目前沒有遺產稅,未來政策變化的可能性依然存在。

適用場景: 通過這一功能,你可以輕松實現財富的定向傳承,無需擔心政策變化或家族成員的意外情況。

2️⃣ 投資收益免稅:高效增值

香港的稅務環境相較於內地更為寬松。只要是通過儲蓄險產生的投資收益(包括分紅、利息等),都不需要繳納稅款。

對比內地: 在內地,即便是普通的理財產品,其收益往往也需要繳納稅款,而香港儲蓄險則完全免稅,適合追求高收益回報的家庭。

3️⃣ 全球資產配置:接入國際市場

香港儲蓄險不僅僅是一個儲蓄工具,它更像是一張“全球資產配置的門票”。通過投連險功能,你可以將資金投資到全球範圍內的優質基金,平衡風險的同時追求更高的收益。

適用人群: 如果你想讓財富走出國門,同時分散單一市場的風險,香港儲蓄險是一個非常有吸引力的選擇。

4️⃣ 資產隔離:保護家庭財產

無論是婚姻風險還是債務清算,香港儲蓄險都可以在法律框架內實現資產隔離。通過指定受益人或隔代投保,你可以讓財產定向傳遞,避免婚姻糾紛或債務清算對資產的影響。

案例延伸: 很多高凈值家庭選擇隔代投保,將資產直接傳遞給下一代,確保遺產規劃的順利實施。

三、為什麽選擇香港儲蓄險?

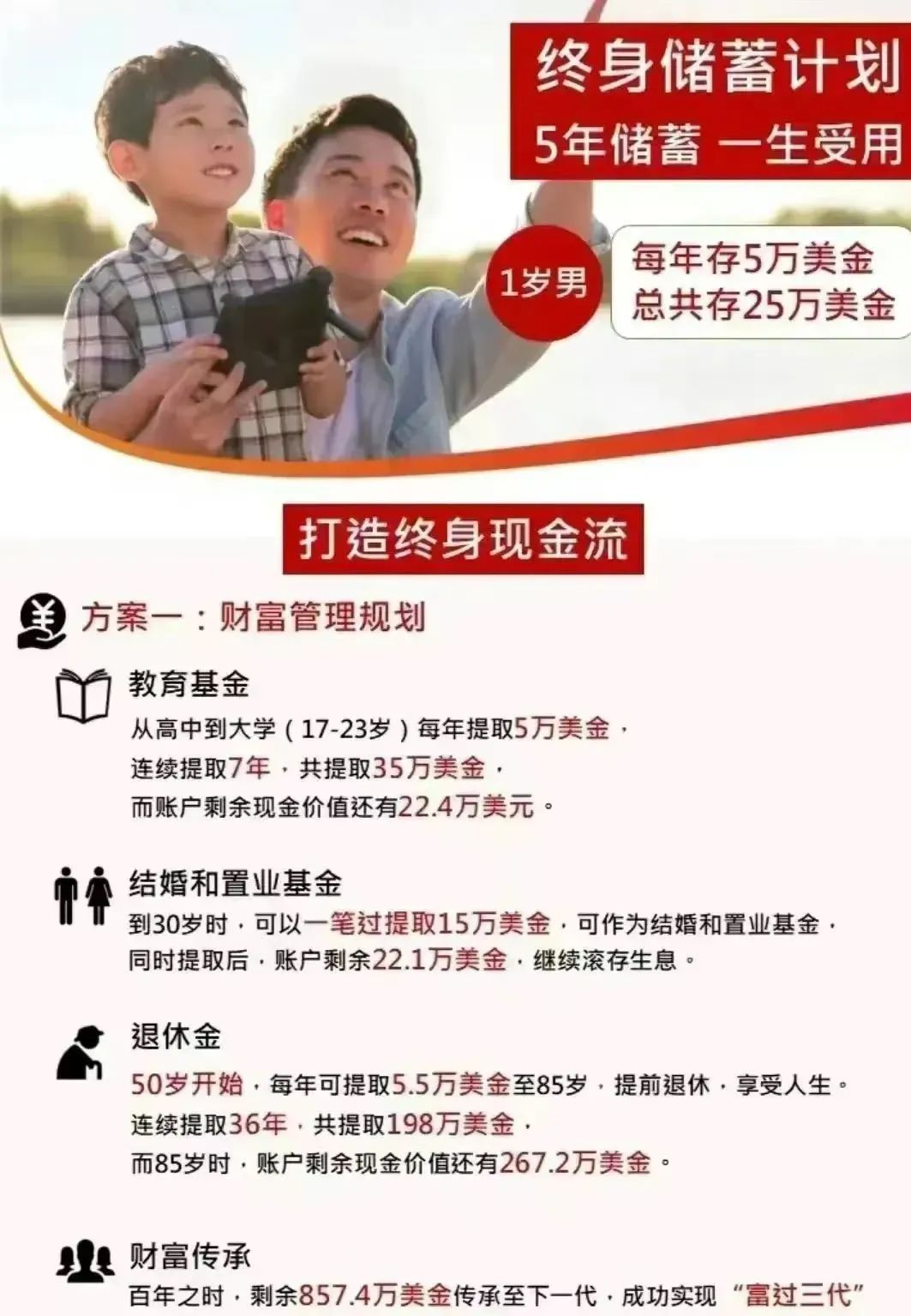

1️⃣ 高效的財富傳承

通過香港儲蓄險,你可以輕松實現財富的跨代傳承。比如,內地某富豪通過一次性繳納4,800萬美元保費,購買了一份大額儲蓄險,為家族未來三代的財富傳承提供了保障。

亮點: 這種方式不僅能實現資產增值,還能規避稅務和政策風險,為家族企業的長遠發展提供資金支持。

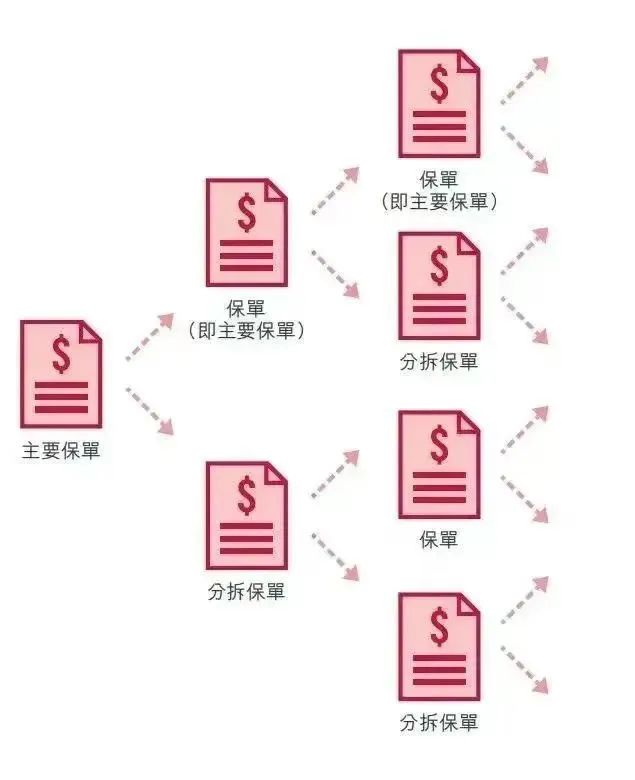

2️⃣ 靈活的保單設計

香港儲蓄險的保單設計非常靈活,可以根據家庭需求進行定制化處理:

貨幣轉換:降低外匯波動風險。 保單拆分:滿足不同家庭成員的個性化需求。 信托功能:進一步提升財富傳承的穩定性。

總結: 這些功能讓香港儲蓄險不僅是一個金融工具,更是資產管理和財富規劃的重要手段。

四、如何選擇適合你的香港儲蓄險?

在購買香港儲蓄險之前,你需要重點關註以下幾點:

明確需求:是為了資產增值還是財富傳承? 選擇專業機構:避免信息不對稱帶來的決策失誤。 多家對比:不同保險公司提供的產品各有特點,綜合比較才能找到最優解。

小結

通過以上案例和功能解析,可以看出香港儲蓄險擁有以下核心優勢:

財富傳承:代代相傳,規避政策風險。 投資免稅:提高收益率。 資產隔離:保護家庭財富不受外界幹擾。 全球配置:接入國際市場,分散投資風險。

如果你正在尋找一種既能穩健增值,又能高效傳承的資產管理工具,香港儲蓄險或許是一個值得深入了解的選擇。