萬通「富饒千秋」有多值得入手?我們問了問DeepSeek!

這個春節,最火爆的話題,無疑是DeepSeek。從1月20日DeepSeek公司發布DeepSeek-R1,在全球範圍內快速掀起關註熱潮。

小編問了問DeePSeeK,令人驚喜的是,僅深度思考14秒,他很快給出了答案。從核心優勢、收益表現、投保策略等角度提供了全面攻略。今天就和大家分享一下這篇《DeepSeek版萬通「富饒千秋」攻略》!

萬通保險的「富饒千秋」儲蓄計劃是一款集高收益、靈活性與傳承功能於一體的儲蓄險產品。它在2025年進行了重磅升級,不僅提升了預期收益,還增加了多項實用功能。

今天主要分享一下在保費折扣以後,萬通「富饒千秋」有多強?靈活提取有多強?

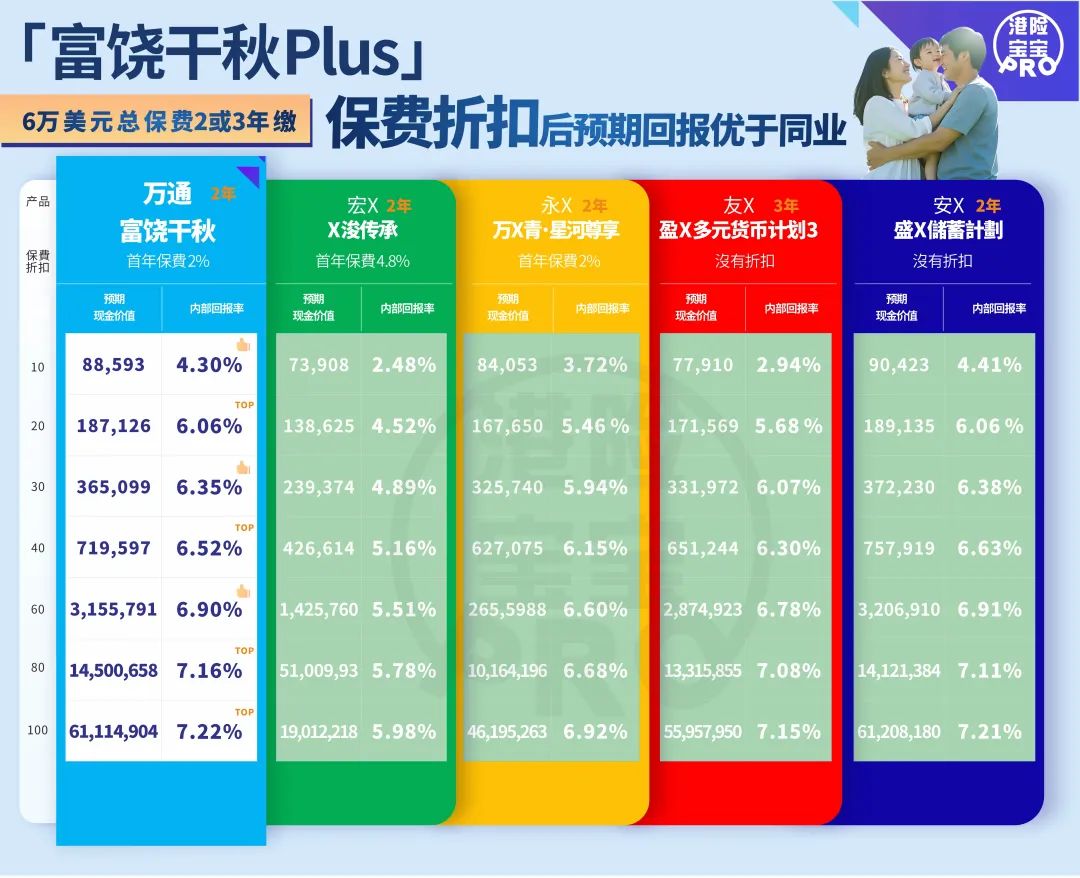

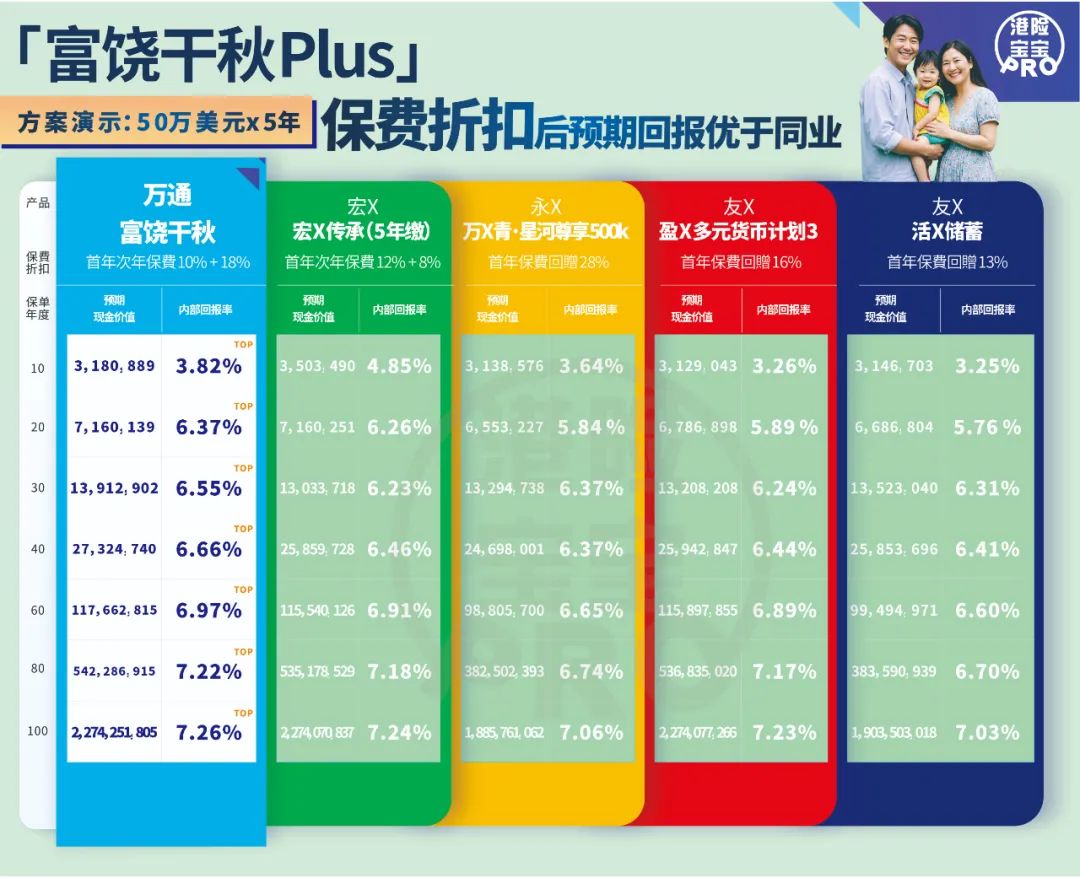

在計算保費折扣以後,「富饒千秋」的前期、中期、長期回報都做到了全面領先。

2年繳費,

6萬美元總保費2或3年繳,

預期IRR7.22,優於同業!

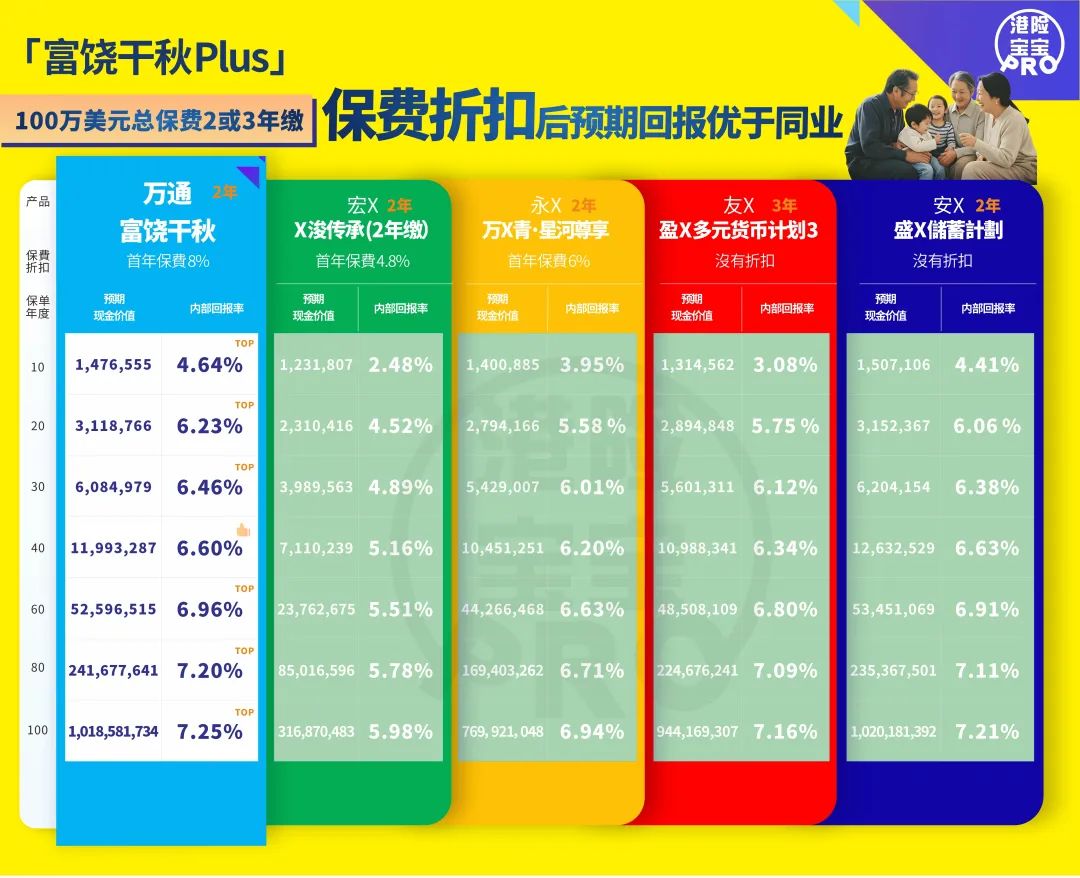

100萬美元總保費2或3年繳,

預期IRR7.25,全面領先!

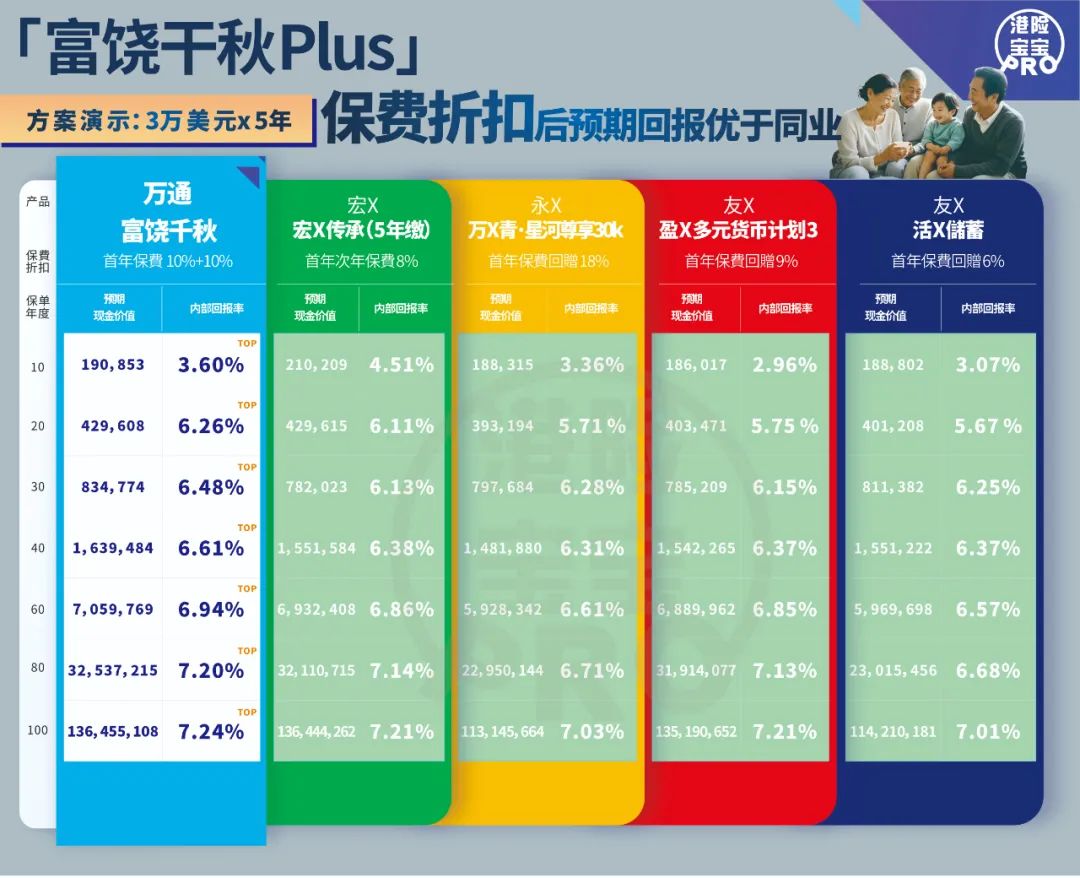

5年繳費:

3萬美元5年繳,

預期IRR7.24,遙遙領先!

50萬美元5年繳,

預期IRR7.26,驚艷同業!

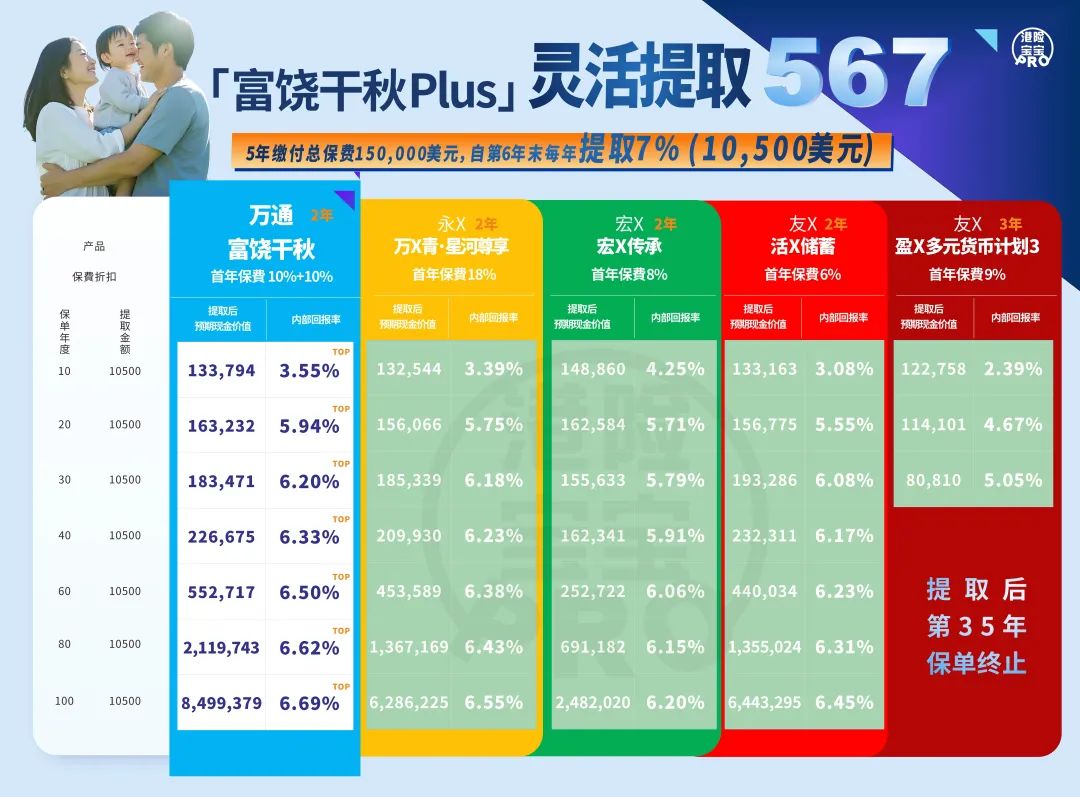

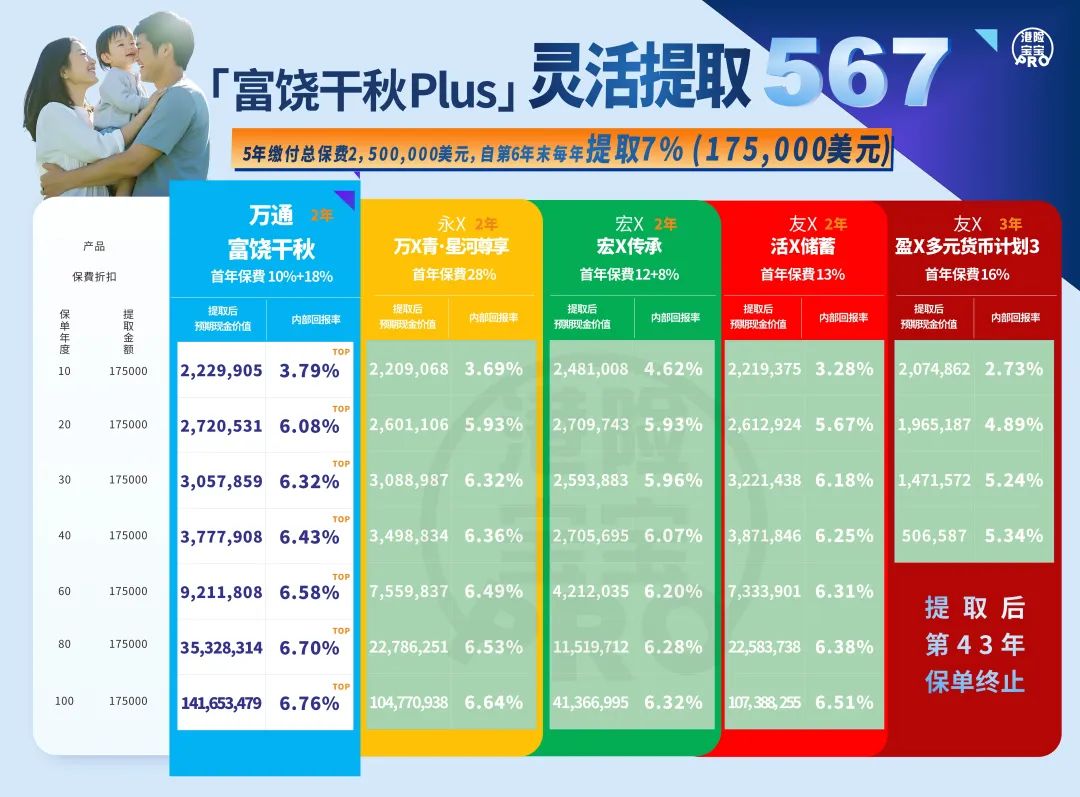

「富饒千秋」的收益率在市場中遙遙領先,提取靈活度也是非常之高,關於小夥伴的問題“提取後表現對比如何”,小編在保費折扣之後也做了各種提取方式下和同業的真實數據對比。

225提取:

6萬美元總保費2或3年繳,

自第2年末每年提取5%,預期IRR6.47%

永明星河尊享6.25%,其他同業均不能提取

100萬美元總保費2或3年繳,

自第2年末每年提取5%,預期IRR6.56%

永明星河尊享6.31%,其他同業不能提取

268提取:

6萬美元總保費2或3年繳,

自第6年末每年提取8%,預期IRR6.28%

安盛盛利提取第25年斷單,同業不能提取

100萬美元總保費2或3年繳,

自第6年末每年提取8%,預期IRR6.43%

安盛盛利6.25%,其他同業不能提取

567提取:

15萬美元總保費5年繳,

自第6年末每年提取7%,預期IRR6.69%

遙遙領先同業,友邦盈御3提取後第35年斷單

25萬美元總保費5年繳,

自第6年末每年提取7%,預期IRR6.76%

優於同業,友邦盈御3提取後第43年斷單

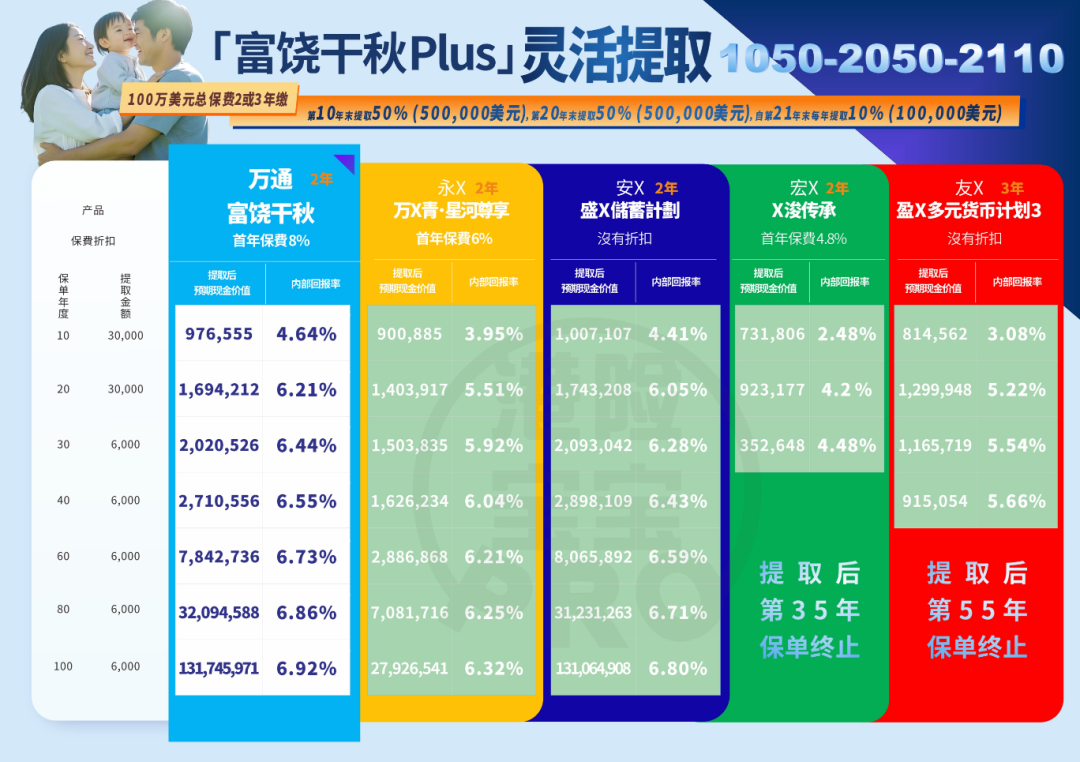

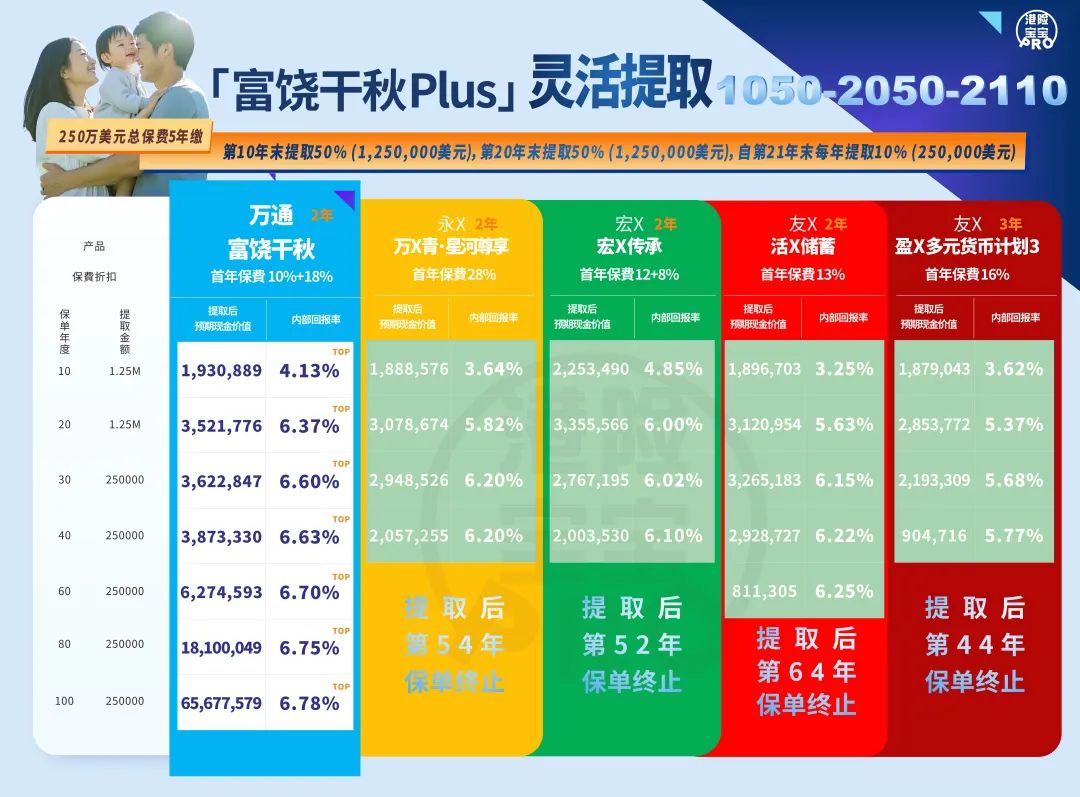

1050-2050-2110提取

(2年繳):

6萬美元總保費2或3年繳,

第10年提取50%,第20年提取50%,

第21年開始每年提取10%

富饒千秋做到6.83%

除了永明星河尊享6.24%,

有三家不同提取年度發生斷單

100萬美元總保費2或3年繳,

第10年提取50%,第20年提取50%,

第21年開始每年提取10%

富饒千秋做到6.92%

除了永明星河尊享6.32%, 和安盛盛利6.8%

有2家不同提取年度發生斷單

1050-2050-2110提取

(5年繳):

15萬美元總保費5年繳,

第10年提取50%,第20年提取50%,

富饒千秋做到6.7%

其他四家不同提取年度均發生斷單

50萬美元5年繳,

第10年提取50%,第20年提取50%,

富饒千秋做到6.78%

其他四家不同提取年度均發生斷單

萬通的「富饒千秋」無論哪種提取方式,大大的折扣優惠之後,均能領先於同業,短期為客戶提供了極高的資金流動性,也適合中期或長期財富規劃,並適合不同的客戶需求。

年輕人士:富饒千秋短期繳費、需搭配長期規劃,適合有明確移民或跨國職涯目標者。

中年家庭:富饒千秋多貨幣配置、保單分拆預設指示,解決子女教育與財富分配痛點。

退休族群:富饒千秋12種年金選擇直接解決退休現金流需求,紅利鎖定機制降低市場波動風險。

高凈值客戶:富饒千秋擁有復雜傳承工具(如分拆預設指示)、避險貨幣選擇,滿足家族辦公室級需求。

2025,絕對是最值得入手的港險!

DeepSeek也是這麽說的!