大S遺產分配(大陸、臺灣、香港)法定繼承規則差異

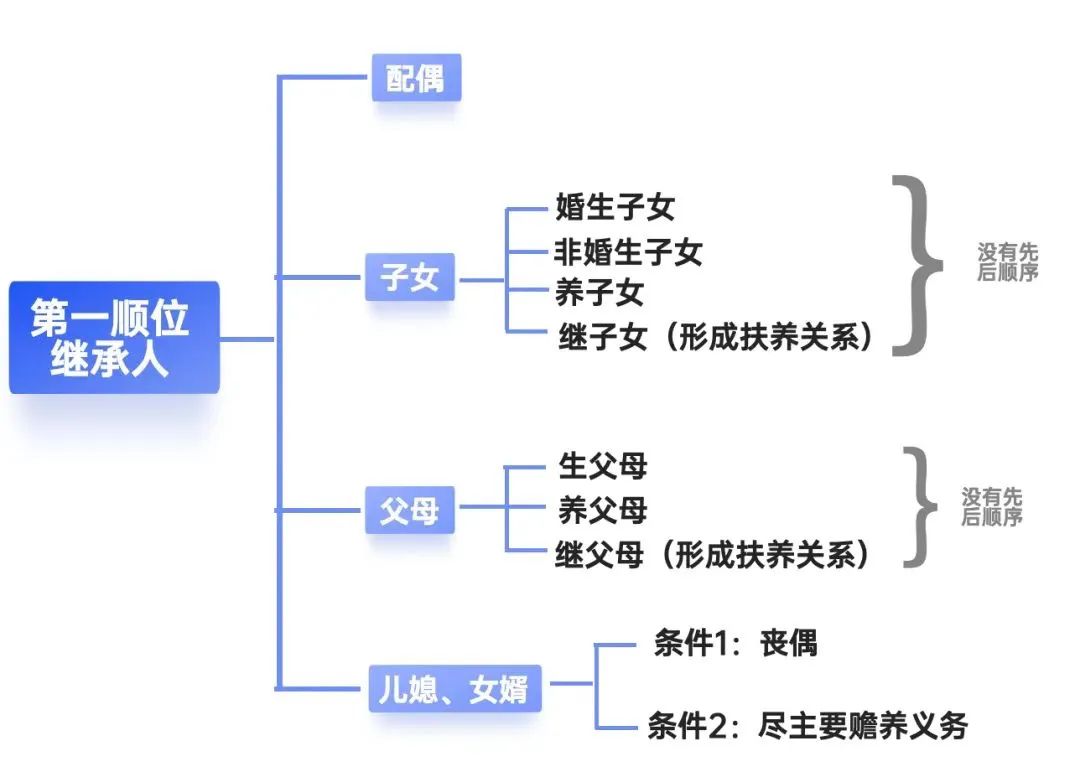

在法定繼承規則方面,中國大陸與臺灣地區存在明顯的不同,這些差異主要體現在繼承順位和分配規則上。

遺囑效力與特留份制度:臺灣地區獨有的“最低保障”

實務難點:遺產分配面臨的三大挑戰

在遺產分配的實際操作過程中,往往會遭遇諸多復雜且棘手的問題,主要集中在以下三個方面:

資產類型復雜

隨著個人財富形式的日益多元化,遺產中常常包含股權、房產等非現金資產。當涉及到特留份的分配時,這些非現金資產需要進行專業的評估與折價。以股權為例,其價值不僅取決於公司的凈資產,還受到公司未來發展前景、市場環境等多種因素的影響,準確評估難度較大。房產的價值評估同樣復雜,需考慮地段、房屋狀況、市場供需等因素。這一過程不僅耗時費力,還可能因評估標準的差異導致各方對評估結果產生爭議,進而影響遺產分配的公正性與效率。

兩岸法律沖突

在兩岸交流日益頻繁的當下,不少家庭的資產分布於兩岸。一旦涉及遺產繼承,由於兩岸法律規定存在差異,需要依據“屬地原則”來確定適用的法律。然而,在實際操作中,對於“屬地”的界定可能存在模糊地帶,這極易引發管轄權爭議。比如,一處位於大陸的房產,其所有者戶籍在臺灣地區,當繼承人就該房產的繼承產生糾紛時,究竟是適用大陸法律還是臺灣地區法律,可能會成為雙方爭議的焦點。這種法律沖突不僅增加了遺產分配的復雜性,還可能導致繼承程序的拖延。

遺囑真實性爭議

遺囑是遺產分配的重要依據,但有時親屬可能會對遺囑的效力提出質疑。一旦出現這種情況,就需要通過筆跡鑒定、見證人證詞等司法程序來確認遺囑的真實性。筆跡鑒定雖有專業的技術手段,但在實際操作中,也可能因樣本不足、書寫習慣變化等因素影響鑒定結果的準確性。而見證人證詞的可靠性也會受到見證人的記憶偏差、與當事人的利害關系等因素幹擾。這一系列司法程序不僅耗時久、成本高,還可能導致家庭成員之間的關系進一步惡化。

遺產分配中的這些實務難點,稍有不慎便會引發家族糾紛。為避免此類情況發生,提前做好遺產規劃十分必要。通過合理的遺囑安排、資產梳理以及法律咨詢,可以有效減少遺產分配過程中的不確定性,維護家族的和諧穩定。

遺囑相關規定

• 臺灣地區:危急時可立口頭遺囑,需兩名見證人在場;自書遺囑須全文手寫、簽名並註明日期。設有特留份制度,遺囑不得剝奪法定繼承人的“最低繼承權”,直系血親卑親屬、父母、配偶的特留份為應繼分的1/2;兄弟姐妹、祖父母為應繼分的1/3。

• 香港地區:遺囑形式需符合香港《遺囑條例》規定,通常要求遺囑人簽名,並有至少兩名見證人在場見證並簽名等。香港沒有類似臺灣地區特留份這樣強制保障法定繼承人一定份額的制度,遺囑人可在法律允許範圍內較自由地處分其財產,但遺囑也需符合法律規定的形式和實質要件才有效。

遺產稅方面

• 臺灣地區:依據“遺產及贈與稅法”,遺產稅的納稅人有明確順位,首先是遺囑執行人,其次是繼承人及受遺贈人,最後是依法選定的遺產管理人。只要人常住臺灣地區,其全球財產都要被征收遺產稅;全球的“臺灣人”,其財產也要被征遺產稅;外國人在臺灣地區的全部遺產也要被征收遺產稅。

• 香港地區:香港於2006年2月取消了遺產稅。在此之前,遺產需達到一定數額才需繳納遺產稅,如1982年初以後死亡的,其遺產未達二百萬,不用納稅等,有不同的稅率檔次。