為什麽說香港分紅保險是未來30年的最佳配置資產

香港保险,极有可能在未来三十年中,成为守护我们财富与生活的最佳资产。

一、现金:流动性背后的隐忧

现金,因其无可比拟的流动性,历来被视作应对突发状况的“救命草”。无论是日常消费还是紧急支出,现金都能即刻满足需求。然而,在通货膨胀的影响下,现金的购买力正逐年减弱。过去数十年间,物价持续飙升,昔日百元所能购得的商品,如今或许需花费数倍甚至更多。

展望未来三十年,全球经济格局将更加错综复杂,货币价值波动或将愈发频繁。单纯依靠持有现金,很可能面临资产不断贬值的风险。在这个充满不确定性的时代,现金的保值能力正遭遇前所未有的严峻考验。

二、房产:繁荣背后的隐忧

在过去的几十年里,房产作为最热门的投资品种之一,让无数投资者赚得盆满钵满。它不仅是居住的场所,更是财富的象征和投资的热门选择。

然而,随着房地产市场逐渐成熟以及政策的调控,房产的增值空间正在被压缩。未来三十年内,房产作为资产的稳定性和增值性都充满了不确定性,很难再像过去那样成为大众眼中的优质资产。

三、香港保险:脱颖而出的新王者

在现金和房产面临挑战的同时,香港保险却以其独特的价值和功能,逐渐走进了人们的视野。

未来三十年,香港保险有望成为最好的资产,这并非空穴来风,而是基于其多方面的优势。

香港保险是美元计价,美元可以兑换成任何货币,一定程度的“花钱自由”,海外旅游、就医、留学、养老等都很方便,还可以汇回内地使用。

更重要的是,分散风险。家庭资产加入美元,可以避免单一货币风险(比如经济制裁,打仗等),提升家庭资产组合的稳定性。

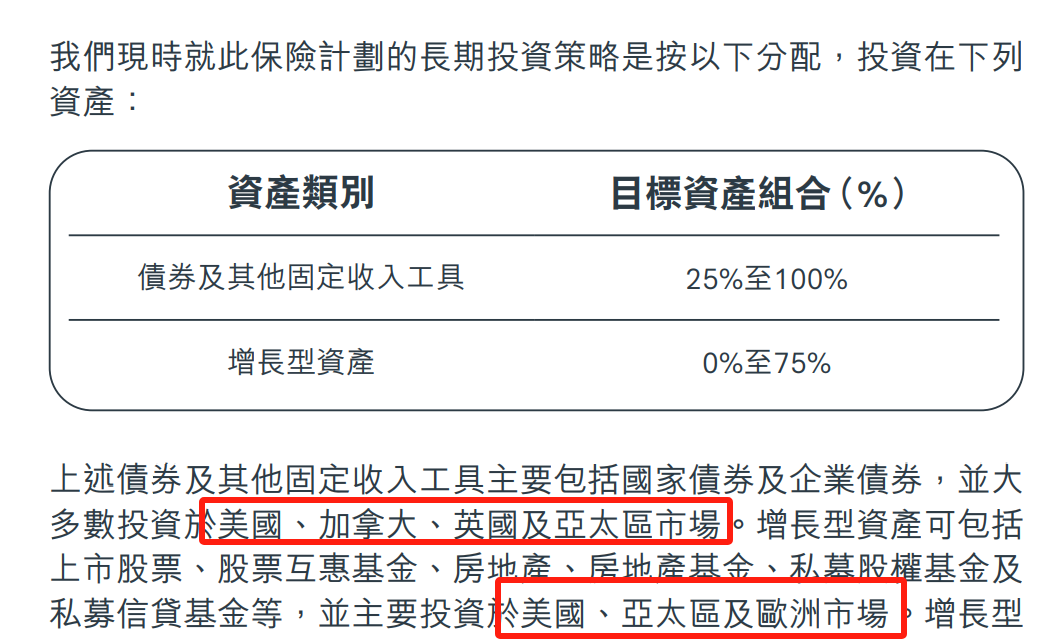

香港作为自由贸易港,国际金融中心,投资渠道是不受限制的,可以在全球范围内进行投资(而内地保险仅限于内地投资)。

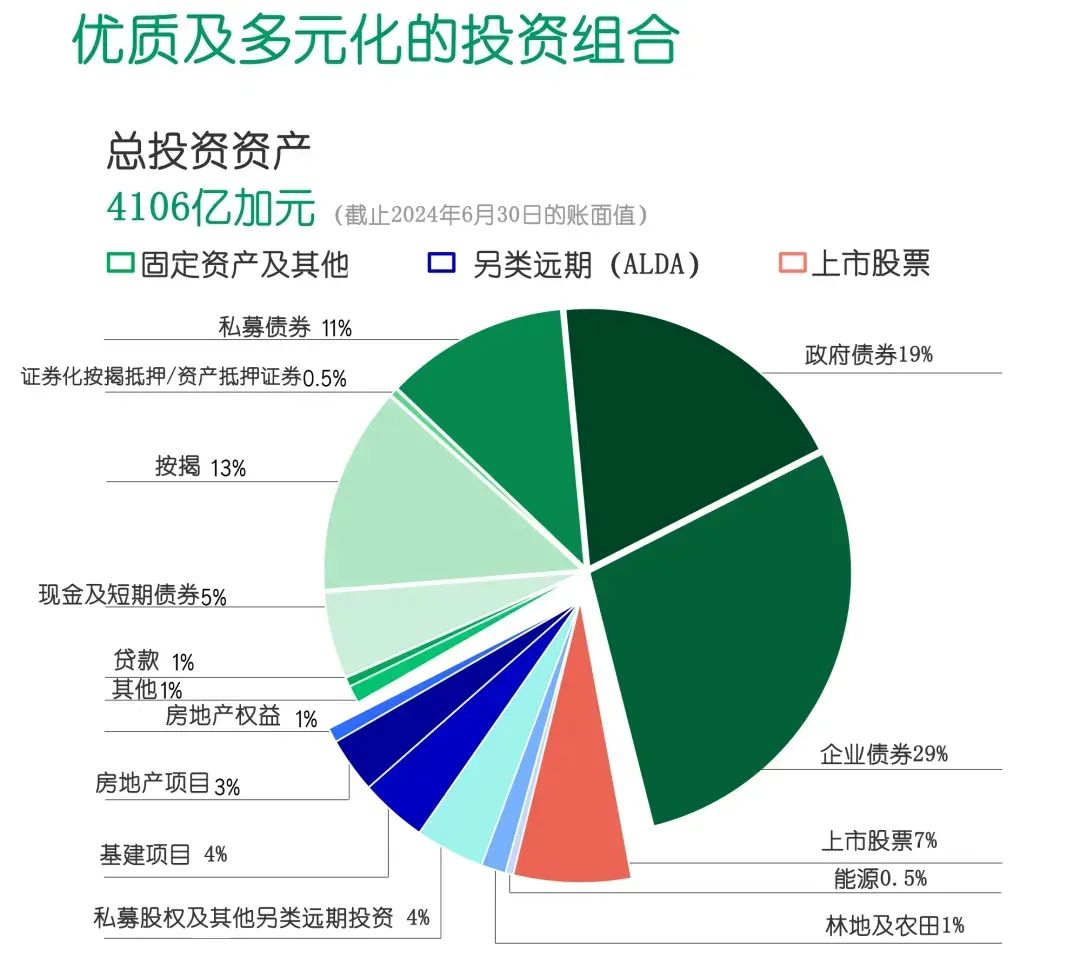

香港保险业180多年的投资历史,都在全球各个市场选择最优质的投资标的。所以当你购买了香港保险,相当于通过保险公司这个大机构去买了一个投资组合,参与了普通人无法参与的投资项目;

另外,香港分红储蓄险是由非常专业的资管团队管理,不用考验我们的投资水平,交完保费之后就可以直接“躺赚”了。

此外,大家还看中以下几大优势:

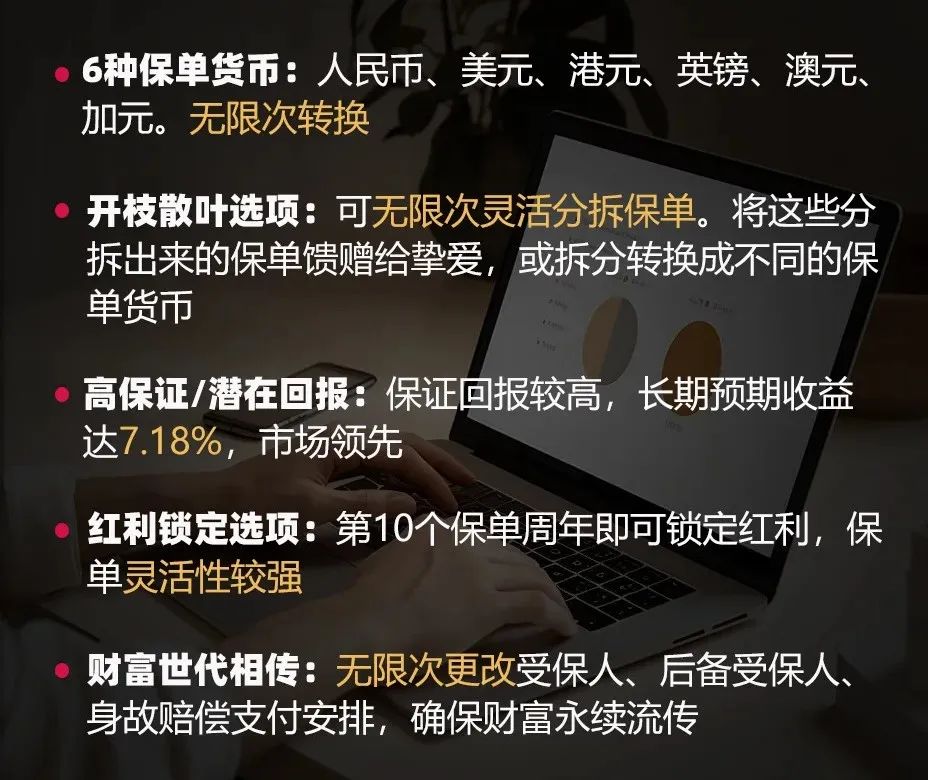

✅ 多种保单货币,降低通胀风险

当前,香港各大保险公司旗下的顶级储蓄保险产品,其保单覆盖了多达9种国际主要货币。您可以根据个人需求自由转换保单的货币类型,以满足海外养老、移民、留学等多种需求。

可有效对冲单一货币风险,更好地实现财产的保值增值,降低通货膨胀所带来的风险。

✅ 分红收益高,稳健增值

香港保险的预期IRR高达7%+,能够在保本的基础上实现稳健增值。

同样存100万RMB,购买买内地保险和香港保险的收益相差8千万!相对于内地复利不超3%的同类型产品,港险7%+的回报是有明显优势的。

✅ 保单拆分功能

在保单生效达到指定的年限后,保单持有人便能够选择把一份保单拆分成N份。无论是想要为多一个亲人增添保障,还是想将部分财富转换为另一种保单货币,亦或是打算将保单分拆成两份以实现专款专用,“保单拆分”都是其中不可或缺的环节。

✅ 资产隔离、隐私保护功能

(1)利用不同的司法管辖区,实现一定的保全。

(2)信息保密性好,信息公开的可能性低。

(3)有效地把保险资产合法地隔离开来,为灵活使用资金提供便利。

✅ 无限次更改被保险人/指定第二受保人

这项功能可降低因原受保人死亡导致财富累积中断的风险,还可以让财富在手中继续增值,更好地实现财富传承。

✅ 防后代挥霍功能

除了一次性支付赔偿的方式外,受保人还可以选择在生前自行确定身故赔偿的支付方式,这包括按月、按季或按年分期支付,或者结合多种支付方式进行。

这样的安排使得受益人能够以多样化的方式来领取身故赔偿及意外身故赔偿,从而为个人遗产规划和所爱之人的未来提供了极大的灵活性。香港分红储蓄险可以被视为一种无风险的离岸美元投资工具。只要保单被持有足够长的时间,总保费将不会遭受损失。

香港保险业拥有超过180年的悠久历史,众多保险公司均为全球知名的百年老店。它们历经世界大战和多次金融危机的洗礼,展现出极为稳健的运营能力。

因此,根据个人实际情况合理调整资产配置比例,并将香港保险纳入其中,是构建一个更加多元化且稳健的资产组合的有效方式。通过配置一份香港分红储蓄险,相当于间接投资了美股、美债等标的物,这不仅是一种简单持有美元资产的方法,同时也能参与全球化投资并实现资产保值增值。

在未来的日子里,让我们与香港保险并肩前行,从容应对各种变化,确保我们的财富得到妥善保护和增长。