高凈值人群為啥喜歡配置香港保險?

2023年首季,內地赴港投保的保費水平恢復至96億港元,比去年同期增長2691%;保單數為34,506張,比去年增長3253%。按需配置香港保險,已經成為跨國家庭和擁有海外資產的高凈值人士,配置海外資產、合理進行財產規劃和傳承,以及謀求稅務籌劃的第一梯隊選擇。那香港保險是否真的比內地香呢?或者說香港保險比內地香在哪呢?今天就帶領大家一起解鎖香港保險的優勢。

優勢一:行業歷史悠久

保險業是香港最古老的行業,在香港,沒有任何一項商業活動能像保險一樣反映香港歷史的發展。從1841年鴉片戰爭開始至今,香港保險業已經走過了176個年頭。

近半個世紀以來,世界眾多實力保險企業紛紛踏足這塊風水寶地,隨著全球的資金、技術、人才大量輸入,香港迅速發展成為亞洲最大保險市場,國際範圍內很多保險巨頭公司都在香港“紮堆”。

如今,香港作為全球第三大金融中心,其保險業的發展已經完成與國際的接軌,無論在制度、公司、產品、從業人員、監管等方面都建立了一套成熟完善的運作體系。

優勢二:監管體制嚴格,自律與他律相結合

經過170多年的發展,香港保險的“金字招牌”得以樹立,在這裏,不可忽視的一點是一直以來香港保險業受到的監督管理。

香港保險的監管一直是保險行業監管的典範。香港保險監管采用監管立法,行業自律政府引導等多種方式維護香港保險業的良好發展。

通過梳理香港保險市場的監管措施,不難發現,其監管的特色可以概括為四個字:“自律+他律”。相關機構執行力極強,嚴格規範了香港保險市場的發展。

相當多香港保險公司儲蓄險產品平均30年的分紅回報率可以達到復利5%-7%。而內地儲蓄保險目前最高也沒法突破4%,即使一些保險公司的萬能賬戶收益率能超過4%,但有追加限制,算上捆綁的低收益的主險,總的實際收益率還是很難突破4%

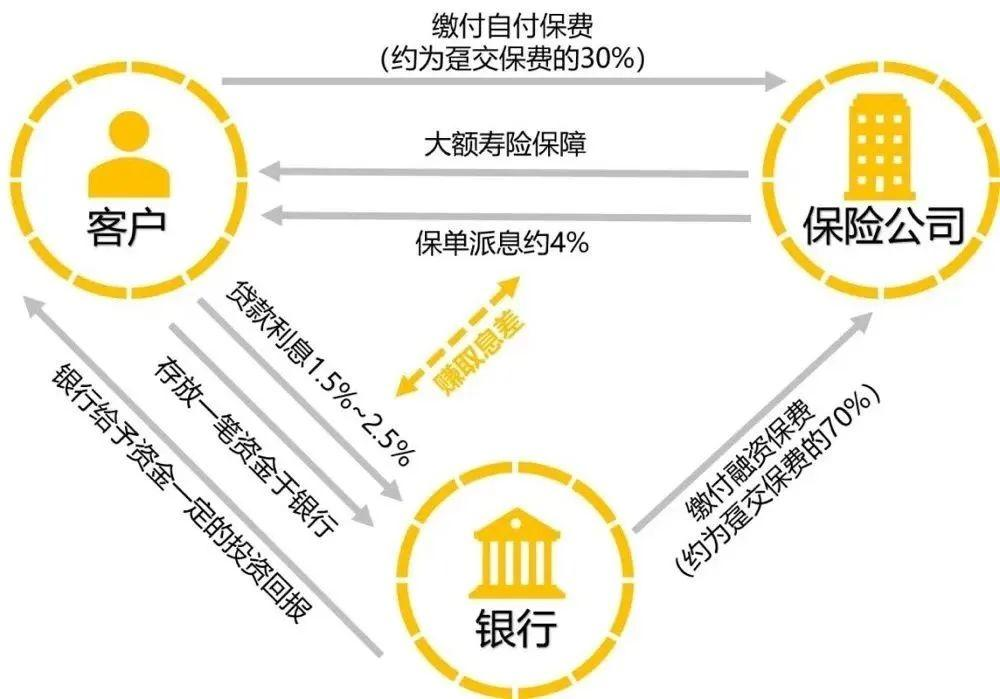

香港儲蓄保險有一個內地保險尚不具備的“獨到優勢”,那就是——大額壽險保單的保費融資。

保費融資是投保人、保險公司、銀行三方圍繞“保險合同”展開的合作,其操作方式類似於貸款買房:投保人向保險公司繳納一定的“首付”,再向銀行貸款一定金額購買大額壽險保單,投保成功後保單將作為放貸的抵押物交由銀行保管,直至貸款還清。

保費融資主要有兩種:一種是杠桿型終身壽險,例如買1000萬保額,躉交,保費200萬,保障終身,被保人任何時候身故都會獲賠1000萬。當200萬交進保險公司,這份終身壽險也有150萬的現金價值,銀行則可以貸現金價值的90%給客戶,也就是135萬。客戶買這份保單自己掏的錢就只有65萬,加上每年給銀行付的利息。由於銀行的貸款利息通常較低,低於保單現金價值的增長,即使多年後被保人仍然生存,付出了一定利息,但保單的現金價值也在漲,退保的錢也比付出的錢多;而如若被保人身故得早,則用更低的保費獲得了高額賠償。此類保單成為高凈值人群資產傳承的重要工具。

另一種是儲蓄險,通常為5年期繳,第一年的保費客戶自付,後四年的保費由銀行貸款。同樣,貸款利率低於保單的收益,形成套利空間,提高了收益率,實踐證明:此類保單持有5-10年的年化收益率高達6-10%,不僅比傳統保險收益率高出很多,也不像傳統保險那樣鎖死很多年。

保費融資的核心在於貸款利息低於保單的收益率,由此形成套利空間,這幾年逐漸成為香港保險最受歡迎的投資方式,但在內地市場,銀行貸款利息遠高於保單收益,也就沒法玩了。

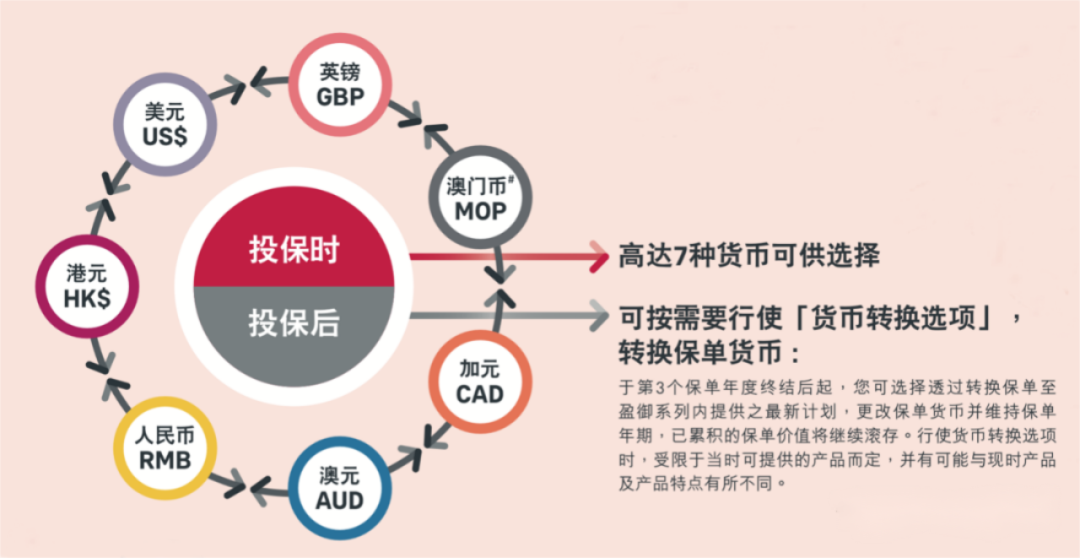

優勢四:多種保單貨幣可相互轉化

優勢五:不可爭議條款