94歲股神巴菲特“遺囑”曝光,一起學習一下他的財富傳承思路

廉頗老矣,尚能飯否。

94歲的巴菲特雖然已經進入“耄耋之年”,但是巴式投資哲學卻依然延續著神話。

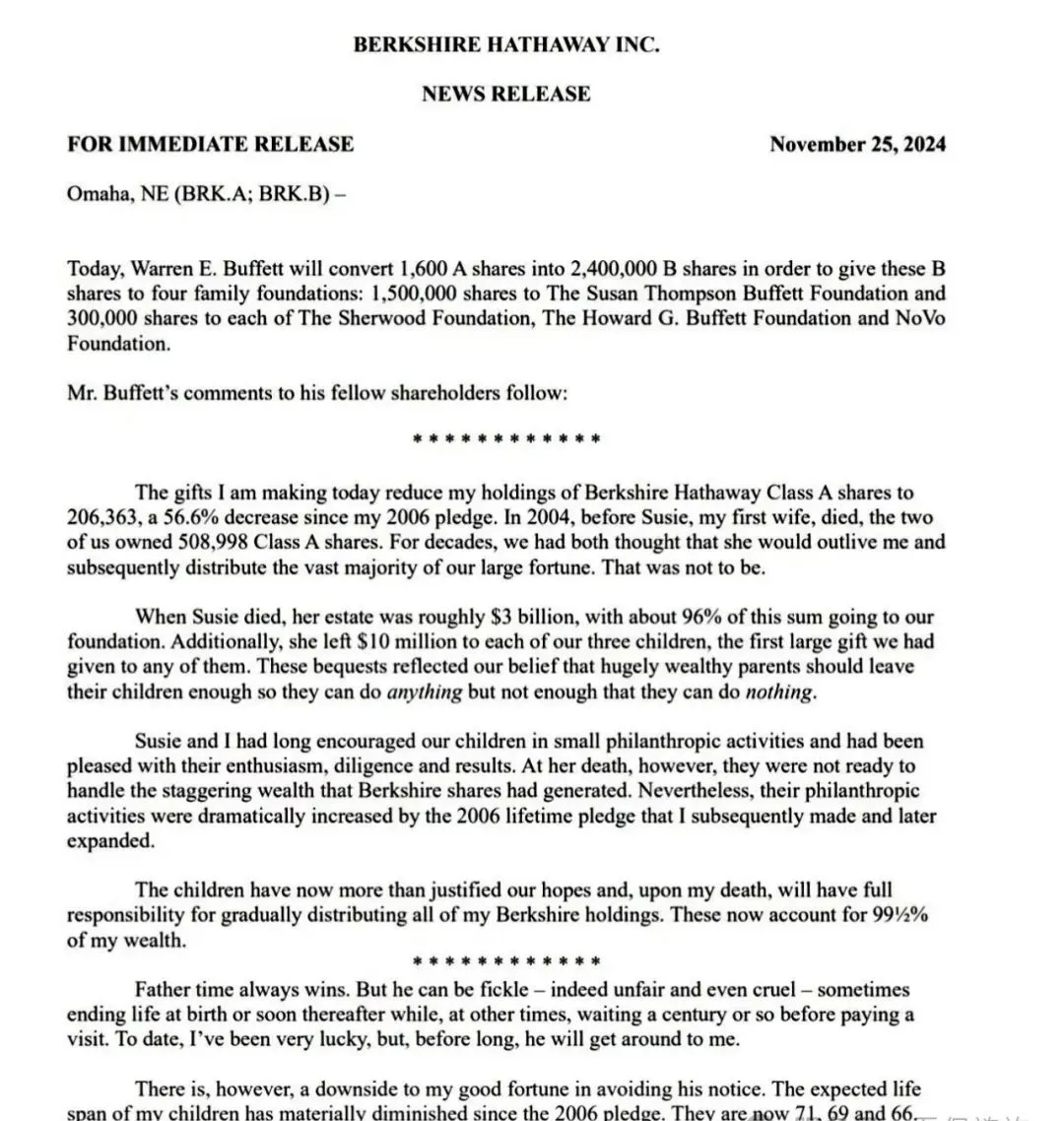

去年底在致伯克希爾哈撒韋股東信裏面,巴菲特罕見的宣布了“遺囑”式安排,他去世後,不會有資金流入蓋茨基金會,並讓自己的三個子女決定如何分配其大約1300億美元的剩余財產。

隨著他上千億美元的資產交接給子女管理的基金會,全球慈善領域的格局,也將被改寫。

一、巴菲特與蓋茨基金會的淵源

巴菲特與蓋茨基金會的關系可以追溯到2006年,當時他宣布將向該基金會和四個家族慈善機構進行年度捐贈。2010年,他與比爾和梅琳達·蓋茨共同發起了"捐贈誓言",邀請億萬富翁承諾將至少一半的財富捐贈給慈善事業。

巴菲特自2006年起擔任蓋茨基金會的受托人。2021年,在比爾·蓋茨和梅琳達·蓋茨離婚後,他宣布辭職。梅琳達也在今年5月宣布,將從蓋茨基金辭職,轉而投身於自己的慈善事業。

有的人就會問,為什麽要捐給慈善基金會,直接把錢分給子女不就好了?

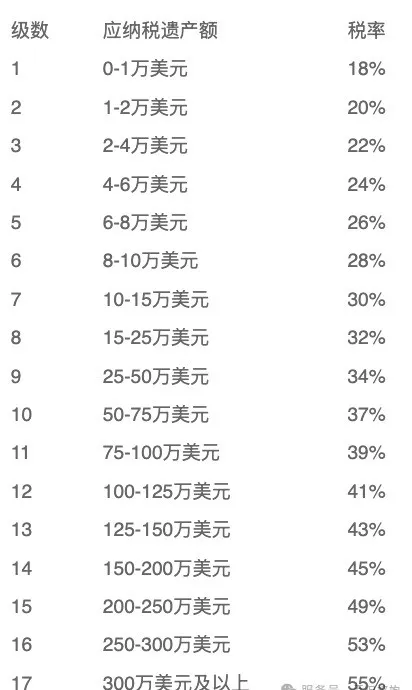

也不是不可以,但是不要忘記美國是要繳納遺產稅的。稅率為18%~55%,遺產>250萬美元,是50%稅率,巴菲特1300億美元資產平均分給3個小孩,需要繳納650億美元的稅費,最終每人只能分到216億美元。

但如果捐給慈善基金會,每年只需5%的捐贈稅。同樣是交稅,捐贈稅比遺產稅的稅率低了45%,再算上資金的時間屬性,錢生錢,財富反而可以進一步增值。

原本要被政府“薅去一半”的遺產,轉入到慈善基金會中,便可以完美避開遺產稅,讓家族資產保值增值。

二、巴菲特的財富傳承思路是什麽?

巴菲特曾說:“非常富有的父母應留給孩子足夠的錢,讓他們可以做任何事,但不要多到讓他們什麽都不做。” 巴菲特認為,給孩子太多的錢會讓他們失去奮鬥的動力,所以他選擇了一個平衡點。

我們也可以學習一下他的思路:

1、把控風險

巴菲特沒有把財產直接給子女,而是通過信托的方式讓專業人管理財產,從源頭上杜絕了子女短期內揮霍財產的可能性,但家族信托對資金的門檻要求比較高,所以資金沒達到家族信托層級的,可以考慮一下帶有信托功能的香港保險。

香港保險的信托功能主要體現在資產隔離保護上,能在債務和婚姻財產方面發揮作用,而且財產上,分配方式靈活且能防止受益人揮霍,又可以讓他們不會過於貧困潦倒。比如選擇身故後每年給付5%,或者按照5%的基礎去遞增給付後代資金的功能等。

2、提升自我認知

巴菲特一生都保持著強烈的學習欲望和習慣,他每天會花費大量時間閱讀各種金融報告、公司財報、新聞資訊以及專業書籍,提升自己的知識儲備和分析能力,以便更好地把握投資機會。

3、提升儲蓄意識

巴菲特表示很早就知道自己會變得富有,只是沒有想到會積累這麽多財富。在大蕭條期間,情況非常糟糕,之後的財富增長一直很慢,復利效應真正起作用是在巴菲特生命的後期。巴菲特給這種財富積累的方式起了個全新的名字,延遲消費。而我們普通人要想做到富有,儲蓄的習慣是必不可少的,先有儲蓄,再提高自己的投資能力,最後再結合時間的復利。

三、財富傳承&資產隔離

財富傳承領域中, 香港保險隔代投保的方式備受關註。當家族資產傳承成為高凈值人群的核心關註點,香港保險隔代投保以其卓越的優勢,為家族財富的延續與傳承提供了一條新的思路。

基本操作是(外)祖父母作為保單投保人,(外)孫子或孫女作為受保人,這種安排意在為孩子儲蓄一筆教育基金或創業資金,這既順暢傳承了家族的財富,同時也把長輩的愛和關懷延續了下去。

1、財富定向傳承

香港儲蓄險支持無限次修改受保人,這使得長輩能夠將他們的愛源源不斷地通過保險傳遞給下一代。根據香港法律,第一順位繼承人僅包括父母、子女和配偶。祖輩若想將遺產留給孫輩,需要經歷繁瑣的遺囑繼承手續。然而,通過隔代投保,能夠直接將孫輩設定為被保人,免去了那些復雜的程序,直接達成財富的定向傳承目標。

2、婚姻資產隔離

當今社會由於婚姻問題導致財產分配不均的情況屢見不鮮。借助港險隔代投保這一功能,可避免因婚姻破裂導致財產分割。若投保人是祖父母,即便子女離婚,保單也不會受到任何影響,身故保險金一般也認定為個人財產。祖輩還可將保險與信托結合,依意願設領取和分配條件,保障孫輩經濟穩定。

3、債務隔離

對於企業主之類的客戶,隔代投保利於規劃債務隔離。小孩為受保人、祖輩為持有人,保費可以通過贈予的方式給到持有人繳付。這樣操作,企業有風險時,可領保單現金價值應對危機。同時,為了避免老人受騙退保或身故使保單成遺產等道德風險,孩子父母可與老人簽贈予合約對保單設限,保障孫輩利益。

4、簡易信托功能

壽險保單中還增添了簡易信托的功能,在保單持有人身故後,保險理賠金不會一次性發放給保單受益人,而是會按照保單持有人的生前意願進行分期發放。這樣一來可以有效避免了出現被騙和敗家的情況。

寫在最後:

財富傳承不是終點,而是家族基業長青的新起點。

不論是通過保險進行財富規劃,還是通過家族信托管理資產,傳承問題和法律風險問題,被越來越多中高產家庭重視。香港保險提供的靈活性、保障性和增值性,正是財富傳承規劃中的“黃金工具”。

隔代傳承絕非僅僅是金錢財富的傳遞,更是家庭溫暖與關懷文化的延續。上一輩為孩子奠定的經濟基礎能夠延續至第三代乃至第四代,為他們的生活給予長久的支撐。這不僅僅體現了長輩對後代的深厚關愛,更是一種對未來的穩固保障,為家庭的幸福與安定築牢了堅實根基。