教育規劃|香港保險是孩子出國留學的必備品

最近發現,不少來找我們咨詢的客戶,都是等到孩子開始籌備出國留學時,才開始考慮配置境外資產。他們中的大多數人,都感慨自己的規劃得太遲了。

眼下越來越多高凈值家庭,踏上了國際教育的道路。

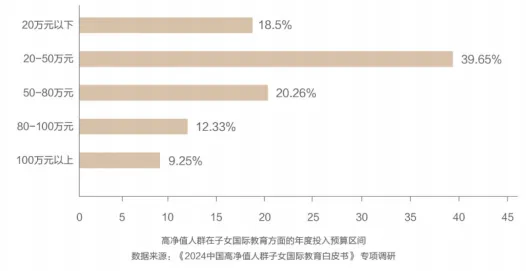

據《2024中國高凈值人群子女國際教育白皮書》顯示,高凈值人群留學呈現高成本化的趨勢。

每年留學開銷在20-50萬、50-80萬區間的占了大多數,還有9.5%比例的人群,每年開銷在100萬以上。

(圖源網絡)

對於中高凈值家庭來說,雖然家庭資產量數千萬甚至上億,但能不能持續提供現金流,卻是家長們真正擔心的問題。

一方面,不少家長本身就是企業主,企業經營風險眾多,遇上行情不好的時候,現金流中斷,家裏的錢都要貼進去,其他資產也不能隨時變現,能不能持續給孩子提供海外的學費和生活費,是未知數。這幾年時有發生留學生斷供的案例。

“萬一遇到經濟形勢不好的時候,大幾十萬、上百萬的留學費用,不是說拿就拿出來的。”這是一位客戶的原話。

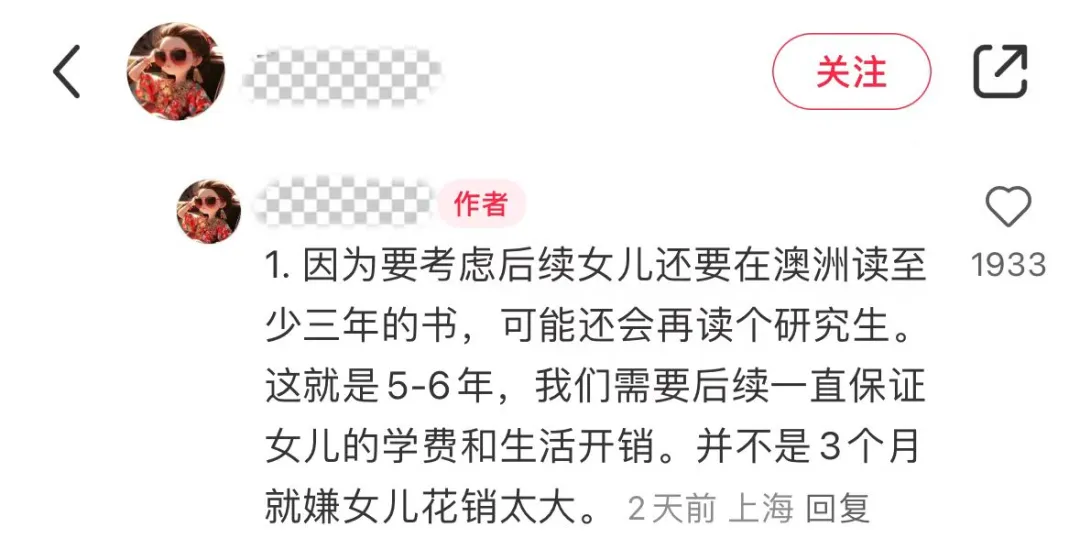

另外,孩子出國留學之後,在外待的時間可能會比預想的更長。

在某社交平臺上,有位母親分享了她的擔心:孩子讀完三年本科,可能還要讀個研究生,加起來就是五六年的時間,這期間做父母的要一直保證後續的學費和生活開銷。

這位母親說出了大多數出國留子父母的心聲。

孩子已經出國了,父母們真正焦慮的不是開銷多高,而是如何保證持續的現金流。

事實上,我們和很多客戶朋友聊下來發現,很多孩子留學以後,也都會留在海外就業、安家,這又涉及到了在當地買房置業的大筆資金。這筆錢如果已經在境外,可以隨時取用,那就方便多了。

對於孩子將來要出國的家庭來說,香港保險是一個非常好的規劃工具。

一方面,保單可以持續提供現金流;

另一方面,香港沒有外匯管制,不管孩子將來是去美國還是歐洲,香港保單裏的錢,都可以取出來轉到這些國家的銀行賬戶裏使用。

那為什麽很多來咨詢的朋友都感慨自己規劃得太晚了呢?

因為香港保單雖然長期預期利益有6%(復利)左右,但是太早從裏邊取錢會影響增值,一般來說保單第8至10年以後開始取錢比較好。

如果計劃讓孩子出國留學,我們建議最好在孩子10歲出頭的時候就開始配置香港保險。

和大家分享一位客戶的真實案例。

客戶(稱呼王女士)的孩子目前12歲,她計劃讓孩子到美國讀研,預計出國時大概是22歲。我們好奇,為什麽她會這麽早就意識到要給孩子準備教育金。

王女士告訴我們,現在大環境比較差,趁手裏還有錢的時候,主要是想提前做點資產配置。再就是是看到現在就業情況不樂觀,等孩子畢業後,正是有一點社會閱歷的時候,思想上更獨立,這時候很適合到國外長長見識。再就是孩子畢業了,其實自己也該退休了,如果未來孩子選擇留在國外工作,到時還能拿出一筆錢支持孩子。

王女士的港險方案如下:總保費90萬美元,分5年繳費,年交18萬美元。

保單第11-13個年頭,每年可以領29.7萬美元(約人民幣217萬),連續領3年;

前2年,這筆錢可以用做孩子的學費和生活費;

到了第3年,孩子已經研究生畢業準備,這筆錢可以給孩子用作找工作時的過渡,還有租房補貼,買個代步工具等等。

孩子畢業之後,其實王女士也差不多到了該退休的年紀了,可以從保單裏安排一筆養老錢,還有身後留給孩子的錢。

所以,王女士的這份港險方案,從保單第14個年頭開始,每年可以領4.5萬美元(約33萬人民幣)作為養老金補充。

到王女士80周歲的時候,加上此前領的89萬美元,累計領取了165.5萬美元,此時保單預期還有約70萬美元的現金價值,隨時可以取出。

領到90周歲時,累計領取210.5萬美元,此時保單預期還有約76萬美元的現金價值,隨時可以取出。