高凈值人士如何做好稅務風險管理

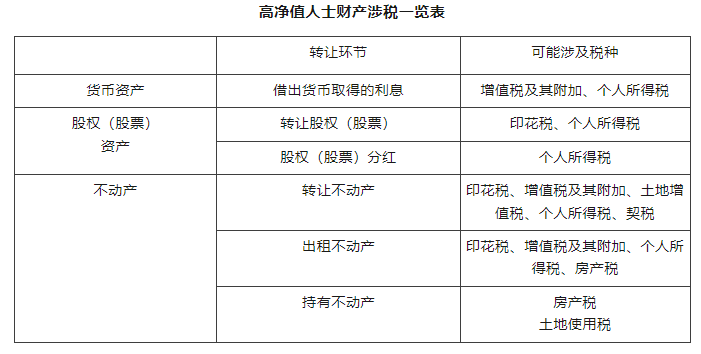

在私人財富管理領域,使用頻率最高的一個關鍵詞,就是“稅”。尤其是2024年,伴隨著金稅四期各個模塊試點與建設,高凈值人士通過大數據分析與預警暴露的稅務風險越來越多。高凈值人士的財富類型多樣,變動頻繁,而每一次交易與變動基本上都伴隨著稅,具體可見下表:

如果高凈值人士是其他國家的稅務居民,還有可能涉及海外遺產稅、海外贈與稅、海外個人所得稅、海外棄籍稅等。

一、高凈值人士的八大高頻稅務風險

在實踐中,高凈值人士的稅收風險主要體現在:境內外繼承、境內外贈與、海外資產取得收益、資產境內外轉移、股權轉讓、股權分紅、實繳註冊資本、公私混同相互用款等環節稅收風險相對較大。

(一)境內外財產繼承的稅務風險

在我國,如果全部資產都在境內,繼承人和被繼承人都是中國大陸的稅務居民身份,則在繼承的時候,只要是法定繼承人範圍內的繼承,幾乎不涉及稅收。但是高凈值人士經常會做跨境資產配置,也會通過移民改變自己的稅務居民身份。一旦發生繼承,如果資產遺留在有遺產稅的國家,可能會涉及遺產稅。如果本人或繼承人有外國稅務居民身份,則在繼承的時候也可能會產生海外的遺產稅。例如,一位中國的高凈值人士在美國進行了資產配置,在其去世時,其繼承人要想繼承其在美國的這部分財產,就需要先向美國稅務機關繳納遺產稅,這種情況下由於去世者是中國的稅務居民,繼承時在美國享受的免稅額僅有6萬美元。

(二)境內外財產贈與的稅務風險

在我國,完全的境內近親屬間贈與,如果涉及股權,一般也就涉及印花稅;如果涉及不動產,會涉及印花稅和契稅。但如果高凈值人士有境外稅務居民身份,則同時還會涉及對方國家的贈與稅或個人所得稅。例如,一位中國的高凈值人士,在日本受贈了一套200萬日元的房產,就需要向日本稅務機關繳納贈與稅、不動產取得稅、固定資產稅和都市計劃稅等。如果是美國的稅務居民將位於中國的資產贈給自己的子女,也會涉及贈與稅。

(三)海外資產取得收益的稅務風險

高凈值人士隨著資產的積累與經商需要,會考慮全球資產配置,將資產存放到海外或在海外置業、投資股權股票等。由於境內的高凈值人士大部分都是中國大陸的稅務居民,這些資產如果產生收益,要根據中國大陸個人所得稅法第一條的規定,需要依照規定申報繳納個人所得稅。簡言之,中國大陸稅務居民需要就其全球收入向我國稅務機關申報納稅。如果高凈值人士沒有主動將海外資產收益申報納稅,如果海外資產所在地也加入了CRS,則該人士的海外賬戶信息會通過涉稅信息自動交換系統換回給中國的稅務機關,中國稅務機關也會對高凈值人士做出提示。等到提示的時候再去補稅,就不僅會涉及稅款,還會涉及滯納金,甚至會有罰款。

(四)資產境內外轉移的稅務風險

高凈值人士在全球資產配置或移民過程中,經常需要將資產轉到境外或將資產從境外轉到境內。這個過程中不僅要遵守外匯管理的規定,還要遵守相關的稅務規則。比如利用股權分紅方式將資產轉到境外,境內公司向境外企業分紅,一般會涉及境外公司向中國稅務機關繳納10%的預提所得稅。同樣,境內企業獲得境外的分紅,即將資產從境外向境內轉移,也面臨著匯總繳納所得稅的風險。

(五)股權轉讓的稅務風險

高凈值個人轉讓有限責任公司股權是近年來稅務機關關註的重點,主要涉及印花稅和個人所得稅,尤其是個人所得稅,要按照(股權轉讓收入-股權轉讓原值)*20%來繳納。2021年以來,北京、天津、重慶、安徽、廣東、湖南、寧夏、廣西、山東等地陸續發布相關通告,明確個人轉讓股權辦理變更登記的,市場監督管理部門應當查驗由申請人提供的與該股權交易相關的完稅情況(《個人轉讓股權完稅信息表》),經查驗已完成稅款繳納(納稅申報)的,市場監督管理部門依法為其辦理股權變更登記。這就意味著,個人做股權轉讓如果不去稅務備案取得完稅憑證,工商登記就變更不了,隨之而來,高凈值人士股權轉讓的稅務風險也在增加。

(六)個人股東分紅的稅務風險

有限責任公司股權分紅一直是高凈值人士的稅收痛點。有的高凈值人士多年苦心經營企業,企業也積累了豐厚的利潤,但是一直不願進行分紅。根據個人所得稅法的規定,股權分紅個人所得稅要按照分紅金額*20%來繳納稅款。很多高凈值人士為了避免分紅個人所得稅,經常采取借款、增大企業所得稅前支出的方法減少納稅,但隨著以數治稅監控的加強,這種稅務風險也越來越大。

(七)實繳註冊資本的稅務風險

新《公司法》規定,公司應當從設立之日起5年內實繳註冊資本。在實繳過程中,如果高凈值人士用動產、不動產、土地使用權、知識產權、股權、債權等非貨幣實繳,相當於將這些非貨幣資產所有權由個人轉讓給公司,對價就是公司股權。因此稅務上要按照財產轉讓行為征稅,根據不同的資產性質可能會涉及增值稅及其附加、土地增值稅、契稅、印花稅、個人所得稅等。如果高凈值人士在此環節未做稅務申報,則會影響後期股權轉讓成本的認定。如果高凈值人士只用貨幣進行實繳,大額的貨幣由個人轉到企業,也是金稅四期監控的重點,可能會引發稅務問詢資金來源的問題,也可能產生稅務風險。

(八)公私混同相互用款的稅務風險

公私混同相互用款是很多私營企業主的習慣性做法,認為公司和個人融為一體,個人和公司的資金混著用。這種行為根據公司法的規則,會導致有限責任被穿透,個人要對公司債務承擔連帶責任。同時也有稅務風險。企業款項被個人股東使用或向其轉讓,長期不歸還,賬務處理一般會認為是借款,但根據《財政部、國家稅務總局關於規範個人投資者個人所得稅征收管理的通知》(財稅〔2003〕158號)第二條規定,納稅年度內個人投資者從其投資企業(個人獨資企業、合夥企業除外)借款,在該納稅年度終了後既不歸還,又未用於企業生產經營的,其未歸還的借款可視為企業對個人投資者的紅利分配,依照“利息、股息、紅利所得”項目計征個人所得稅。

二、高凈值人士如何做好稅務風險管理

(一)樹立境內境外一體化思維

對於高凈值人士,不論是在境外有家庭成員,還是在境外有資產配置,需要立足於全球化視野進行財富規劃。不論是在搭建境內外持有資產的架構,還是配置境內外的資產,都需要通盤進行考慮,不可局限於一個法域。但在涉及多個國家或地區時,由於法律制度的復雜性,財富規劃並不是簡單開設一個銀行賬戶、設立以一個離岸公司、取得一個小國身份那麽簡單,需要借助專業力量來系統進行規劃。

一般來說,對於移民高凈值人士來說,更要提前梳理境內境外一體化思維,本著“誰的財產多誰不移民”的原則處理好境內財產。如果確實無法避開這個原則,移民前就要充分分析本人的資產狀況,同時還要了解要移民地國家的稅法,特別要在關註個人所得稅、遺產稅、贈與稅等稅種,如果確實對方國家稅務負擔過重,要及時運用國家稅務協定的稅務居民選擇權利申請僅成為中國的稅務居民,避免雙重稅務居民產生過重的納稅後果。如果確實由於移民監的限制無法避開對方國家的贈與稅和遺產稅,也要在登陸前利用法稅工具充分規劃好自己的財產。

(二)樹立善用法稅工具的思維

保險、信托常常被高凈值人士用來進行財富管理和稅務優化。每種工具都有其不同的優勢和特點。例如,大額保單可以實現杠桿性財富增值的效果,家族信托可以實現靈活支取、風險隔離的功效,高凈值人士需要結合自身的需求和實際情況,選擇適合自己的法稅工具。

例:

一名中國的高凈值人士老張想將其在中國的財產贈與給早年移民美國的兒子小張,如果是直接轉入小張在中國的銀行賬戶,則需要在美國進行8938表格和114表格的申報;如果是在一年內轉入小張在美國的賬戶超過10萬美金,小張則需要填寫3520表格進行申報。以後這些財產再產生增值、贈與、傳承等,就需要按照美國的稅務規則進行納稅和申報。可如果老張並不是直接贈與給小張,而是通過在中國大陸搭設FGT信托架構,可以實現資產註入信托免征美國贈與稅、資產在信托產生增值免征美國個人所得稅,未來還可以根據美國子女的需要有計劃且靈活地向美國子女進行信托分配,一般情況下僅涉及向美國稅務機關申報,而不需要向其納稅的效果。而當信托委托人去世,FGT信托的性質將發生變化,其面臨的稅收又將不同。因此,需要結合高凈值人士的具體情況,依法善用法稅工具以實現自身的財富管理目標。

(三)提前搭設股權架構,做好系統規劃

在稅務嚴管的今天,依法依規納稅已成為共識,因此需要提前設計好股權架構,做好系統規劃。搭設股權架構主要考慮的因素包括:高凈值人士稅務居民身份、企業組織形式,企業的註冊地點、企業的戰略定位等等。

在全球化的背景下,高凈值人士的投資、生活範圍早已超越了國界,但是各司法管轄區卻擁有相互獨立的法律體系,有關投資收益、遺產、贈與、房產持有等的稅法規定是不同的,深刻影響著投資和資產配置行為。建議高凈值人士根據具體需求,合理規劃稅收居民身份,實現全球投資稅負成本最優化。並不是取得越多的海外身份越好,適合的身份才是最好的。在選擇企業的組織形式方面,可以研究個體工商戶、個人獨資企業、合夥企業(包括有限合夥和普通合夥),有限責任公司、股份有限公司、外商投資企業、子公司、分公司等各自的征稅特點,通過選擇恰當的組織形式開展業務,才能從根源上降低企業的稅務成本。同時企業註冊在不同的地點,享受的稅收優惠也會有差別,企業可通過在國家承認的稅收優惠地註冊分公司、子公司及新的有限公司來享受稅收優惠政策。最後企業的戰略定位也很重要,國家為了鼓勵、支持有關產業的發展,往往針對相關行業出臺了若幹稅收優惠政策。這些行業涵蓋高科技、軟件、動漫、新能源、新基建、養老、教育、文化、衛生、農林、水利、電力等。以高科技企業來說,若能申請到高新技術企業資格認定,企業將能享受到所得稅率由25%下降到15%的好處,稅務成本將可能大大降低。