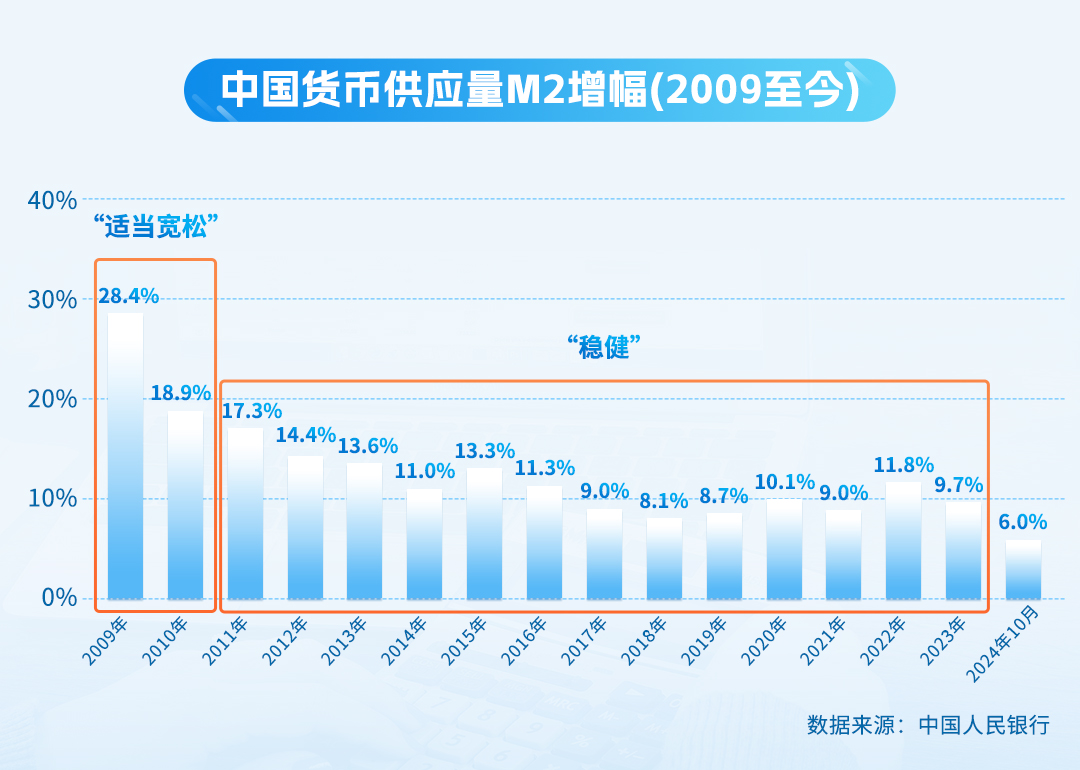

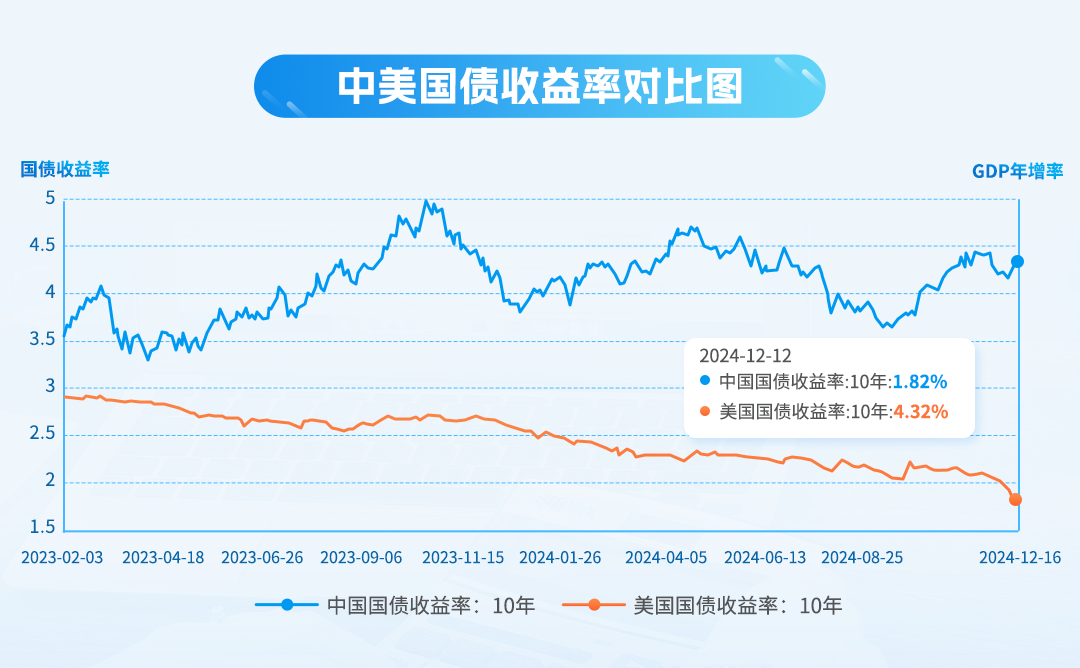

最近政策面最值得關註的無非是 “適度寬松的貨幣政策”、“積極的財政政策”,並首次提出“超常規逆周期調節”。這些政策對我們老百姓來說都意味著什麼呢?2008年美國次貸危機爆發,國內實行 “積極的財政政策和適度寬松的貨幣政策” ,2009年貨幣供應量M2就出現了28.4%的增幅,2010年的M2仍然有18.9%的增幅。在經濟企穩回升後,2010年12月貨幣政策由“適度寬松”轉為“穩健”,近10年M2的年增長幅度平均為10.5%左右。“適度寬松”背景下的貨幣供應增速是“穩健”背景下的2到3倍!由此不難推斷,在“適度寬松的貨幣政策”加持下,未來幾年貨幣供應量會出現較大幅度增長!勢必會影響這個貨幣的購買力。如果你之前規劃的退休養老金都是用人民幣計價的話,考慮到貨幣購買力的問題,你需要重新計算一下,當時規劃的退休金是否足以支持你未來的退休躺平?需要補充的話,需要考慮更多元化的貨幣工具!香港的多幣種儲蓄險/年金產品,可以說是對沖單一貨幣購買力下降風險的神器。多幣種港險可以輕松在多種主流貨幣直接切換,在累積生息的同時,不需要鎖死任何一種貨幣!“適度寬松”導致貨幣供應量大幅增長僅僅是一個方面,還有一個重要的指標需要關註,那就是利率!目前長短期利率均在下跌!債券市場受政策信號刺激,10年期國債“24附息國債11”到期收益率在12月12日跌至1.815%,創歷史新低。為什麼需要關註10年期債券的收益率?因為你買的養老保險產品裏配置比例最高的資產就是國債。試想一下,國債的收益率只有1.8%,保險公司拿了你的錢主要去買國債,保險公司自己又是盈利機構,那你實際真正能拿到手的回報是多少呢?香港儲蓄險的主要配置資產類別是美債,我們再來對比一下美國國債收益率。截至12月12日,美國10年期國債收益率為4.32%。

差了近250個基點!大家可以清楚看到,使用港險多幣種的養老金工具進行規劃的優勢,不僅僅在於對於某種單一貨幣購買力下降風險的對沖,同時還有持有某種單一貨幣回報(利率的)下降的對沖!

不僅僅是長期利率下跌,短期利率也同樣逃不出相同的命運。截至12月11日,規模最大的公募基金——天弘余額寶貨幣市場基金,7日年化收益率為1.267%,創歷史新低!今年年初余額寶的收益率還在2.37%左右。

也來對比一下美國的貨基,管理資產規模最大的Fidelityz貨幣市場基金,7天年化收益率4.25%!

綜上所述,從貨幣購買力和利率兩個角度看,養老金規劃絕對不能局限在單個幣種之內,必須用多幣種的眼光來規劃養老問題!

目前的經濟環境,是配置多幣種資產、高收益資產的最佳時機。對於普通人群來說,香港的多幣種保單無疑是最好的選擇!香港多幣種保單哪家強?當然是選派息歷史悠久且穩定的萬通保險啦!通過歷史看未來,萬通保險早在20年前就推出了全香港第一款終身年金險產品,擁有豐富的歷史派息數據供我們參考,我們可以看看過去20年中的幾輪降息周期,萬通年金險的分紅、派息表現穩的一批。

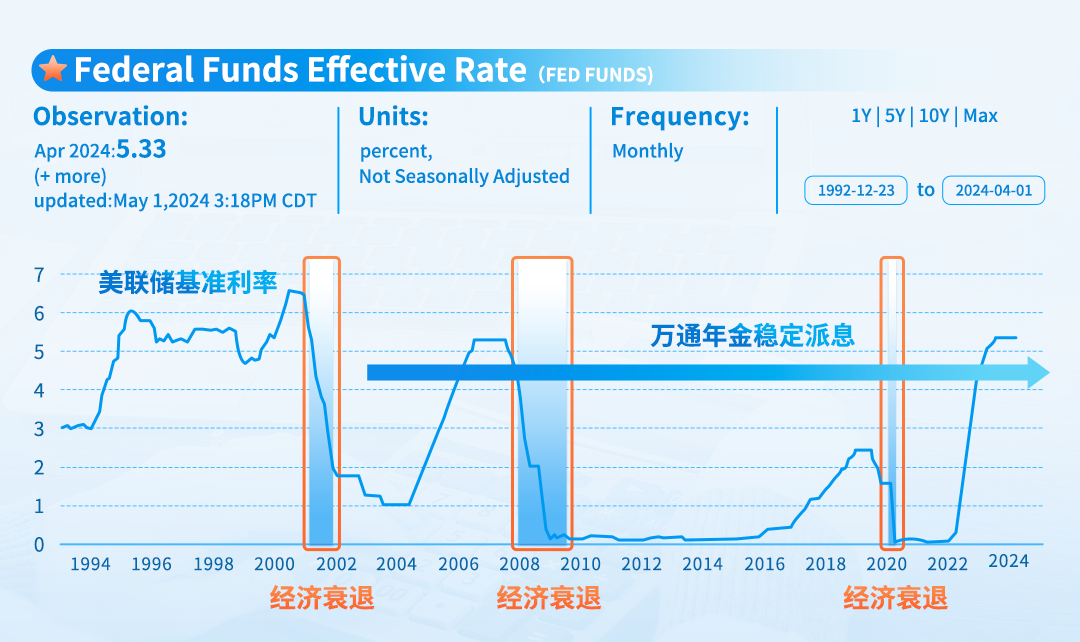

在香港,一直有“真年金,選萬通”的說法。萬通保險,是港澳唯一、連續11年榮獲年金及退休產品同級最佳/傑出表現獎的公司。回顧過去20年的美聯儲基準利率,可以清楚看到大約3個加息/降息的經濟周期,其中還包括2段近似零利率的周期(2009年~2015年以及2020年~2022年)。而萬通保險的年金產品派息,並沒有因為美聯儲實行零利率而減少,穩穩的派息20余年,真正做到了穿越牛熊周期!所以過去的歷史告訴我們,美聯儲降息周期的啟動,甚至降至0利率,對萬通保險派息並沒有任何影響!

萬通保險的年金產品系列,收益由基本派息、額外派息和特別回報三部分組成。通過其長達20年的派息歷史,可以清楚地看到,基本派息率穩穩地年年達標,與當時計劃書中承諾一致!所以萬通雖然在合同上沒有保證收益,但其用保險公司自身多年的歷史數據表現給了我們充分的背書!

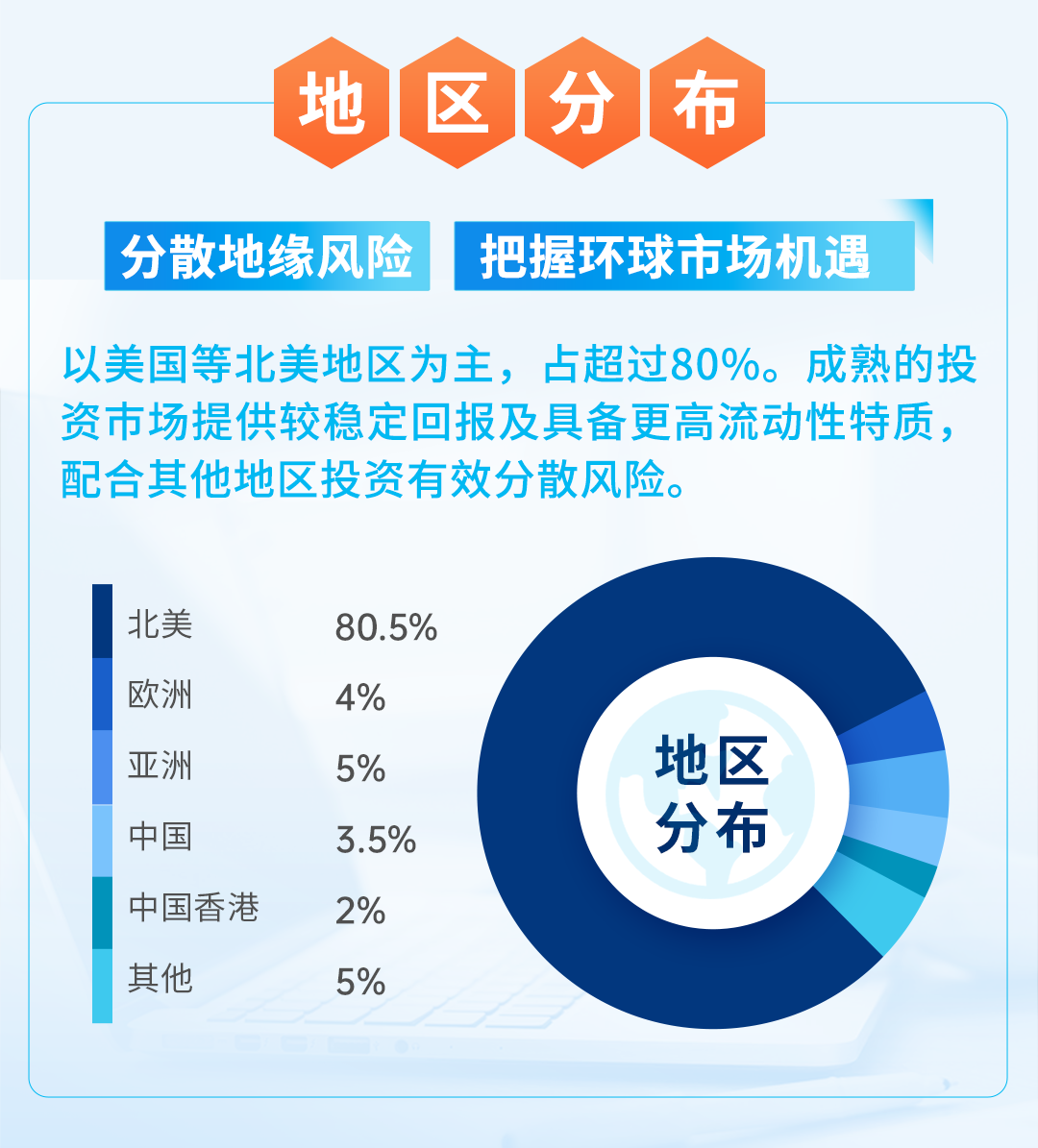

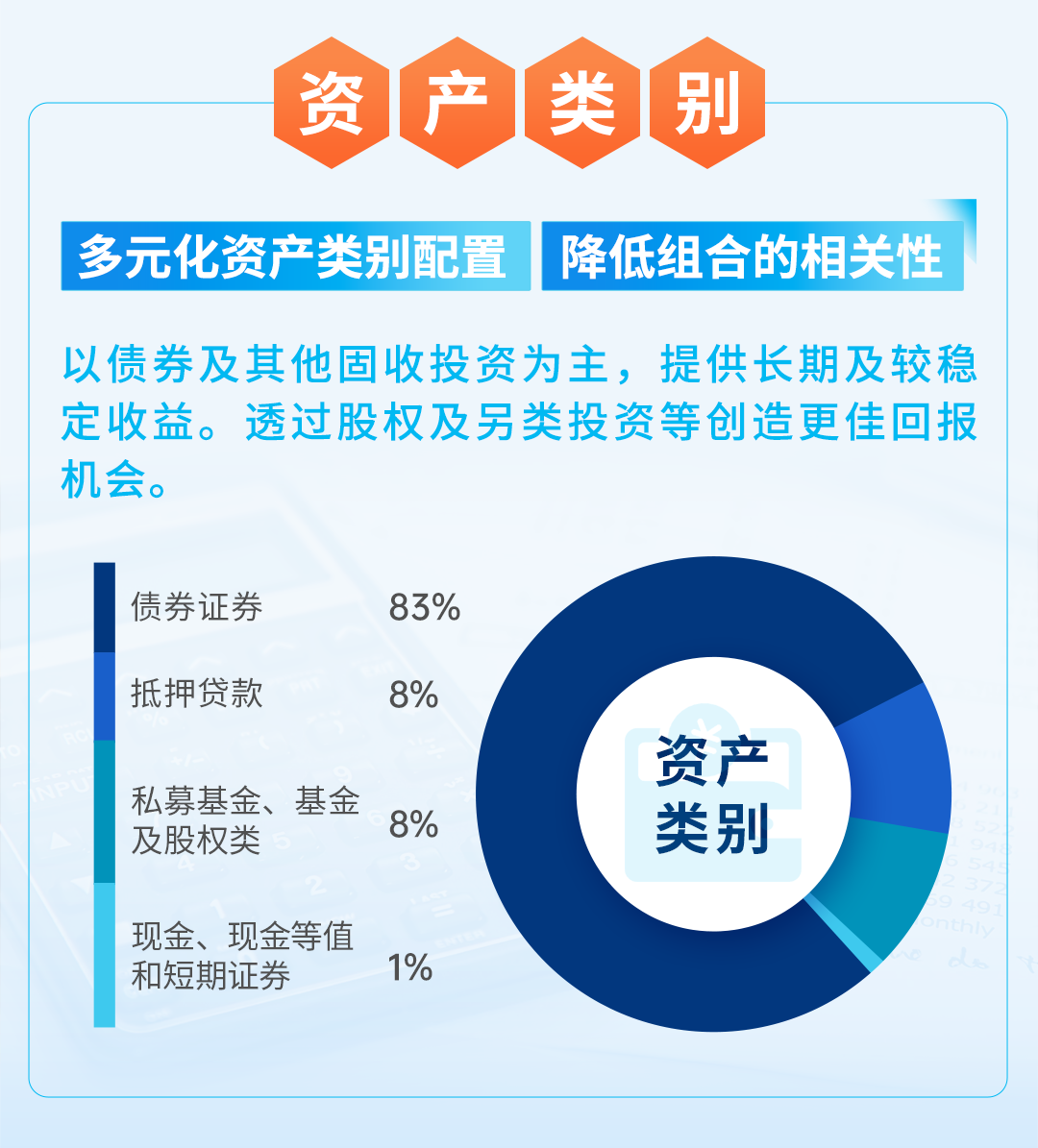

正如富人在超配美債一樣,從大類資產類別的角度看,萬通保險83%資金配置債券,80%投在了美國。在目前復雜的經濟環境中,萬通的年金險及儲蓄險就是“復制黏貼”富人投資策略最好的懶人版工具,非常適合非投資專業的廣大中產階級用於養老規劃、儲蓄生息。

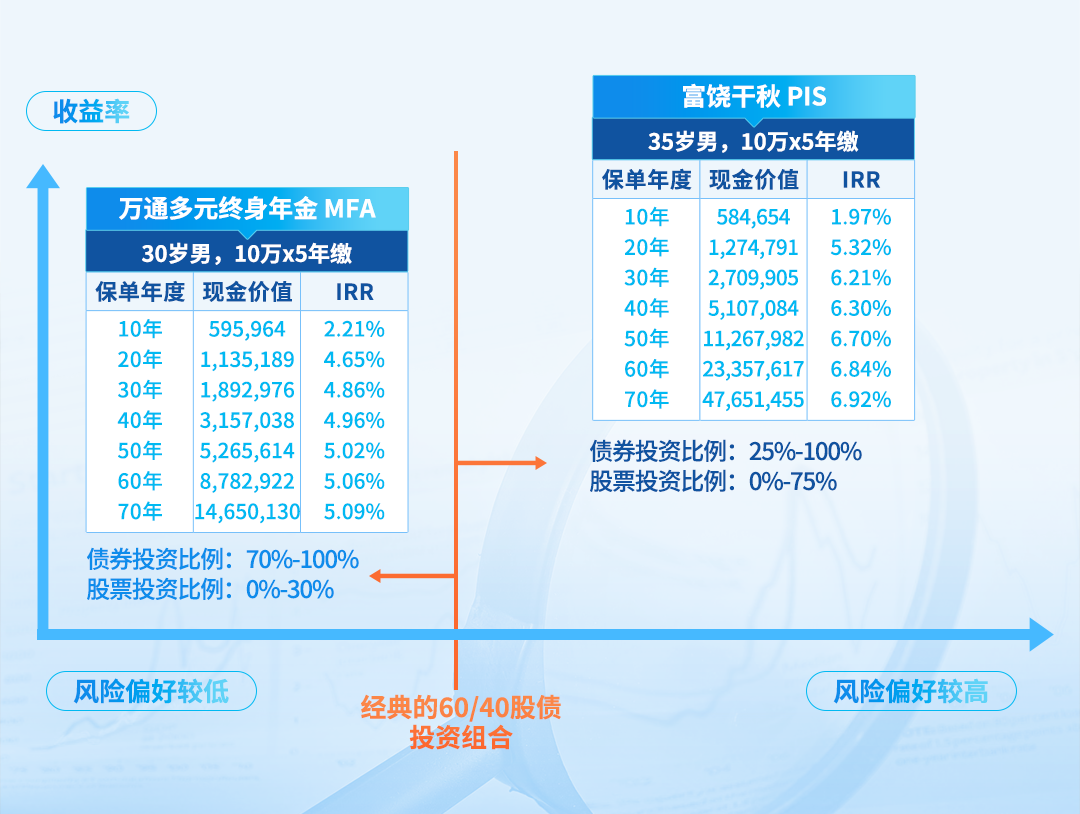

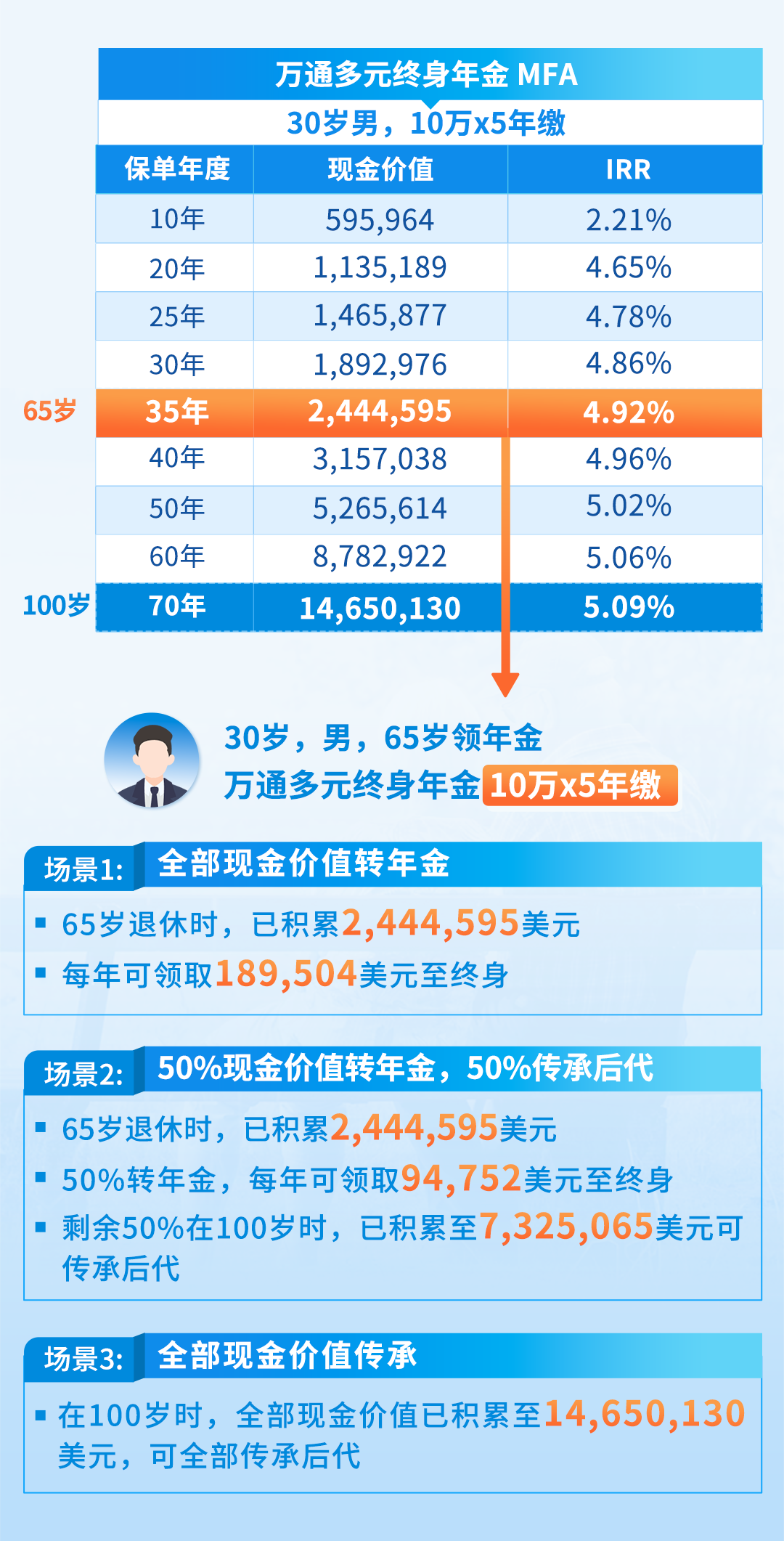

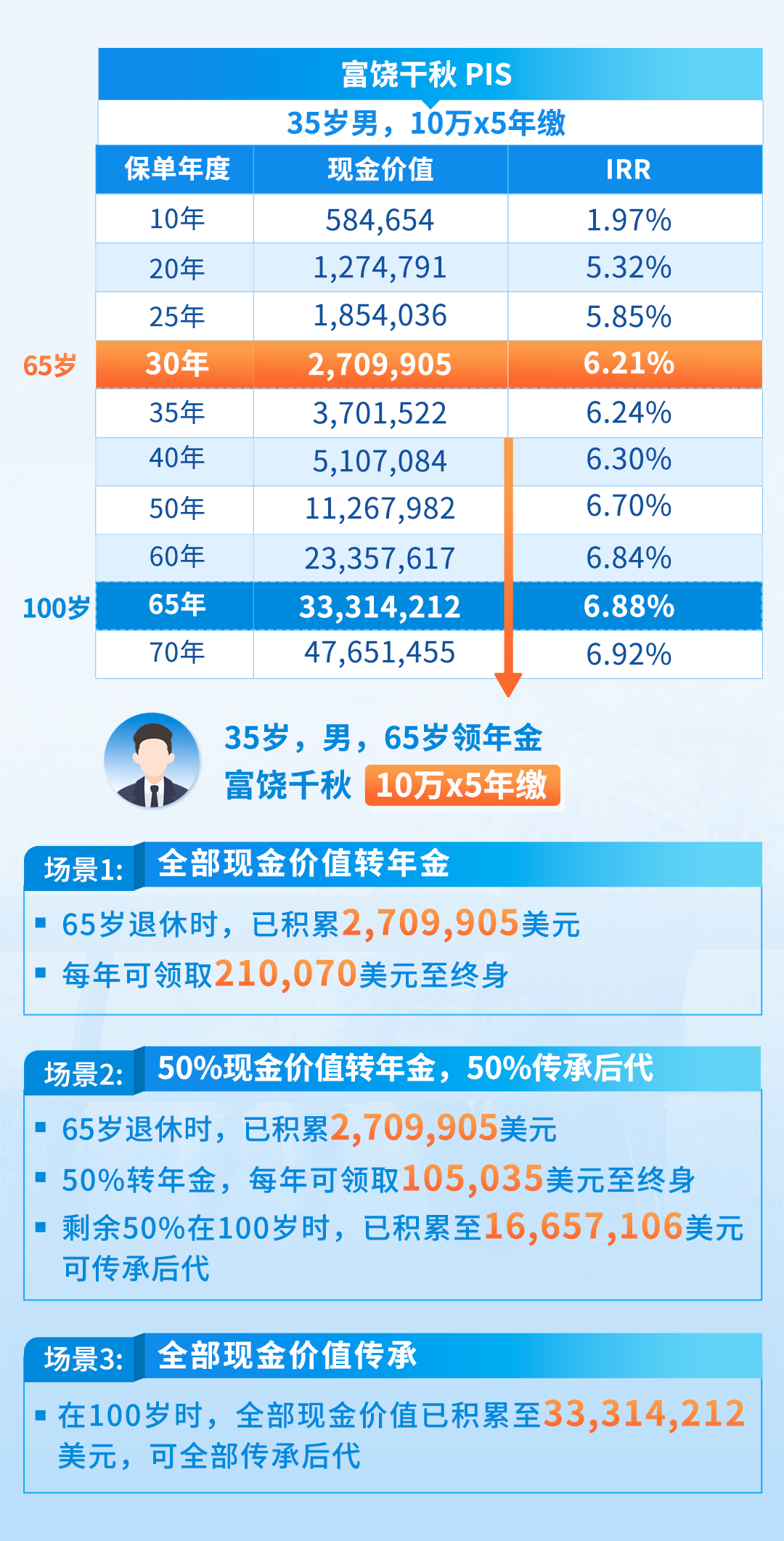

萬通保險根據不同客戶的需求設計了多款年金類產品,風險偏好較低的可以選擇萬通多元終身年金(MFA)坐享5%的收益;風險偏好略高的可以配置新產品富饒千秋(PIS),追求近7%的收益。