香港保險對比圖:用數據幫你選對保險產品!

最近,我們接待了一位55歲的客戶,她的需求非常典型:

已經有了大陸的社保和基本養老金,想再配置一款商業保險; 既能為孩子留一筆錢,又能在退休後補充養老金; 預算10萬美金,對保險產品的收益和靈活性要求很高。

她還提了一個關鍵要求:10年後可以提取一部分資金,但如果收益足夠好,不提取也可以繼續增值。

針對她的需求,我們對比了香港市場上宏利、永明金融、周大福人壽和友邦這四款代表性保險產品,從收益表現到提取靈活性進行了全面分析,並以清晰的對比圖形式呈現。

這篇文章會帶你了解不同產品的真實表現,手把手教你如何根據自己的需求選對保險。

客戶需求拆解:你到底需要什麽?

在深入對比之前,我們先明確客戶的核心需求。這三點其實也能代表很多家庭在配置保險時的關註點:

1. 儲備子女資產

希望這筆錢可以為孩子未來的教育、婚嫁或其他重要支出提供保障。

2. 補充養老金

10年後,如果有需要,可以作為一筆額外的退休金提取;但如果沒有特別需求,也希望保單可以繼續增值,最終傳承給下一代。

3. 收益靈活性

既希望收益穩定,又希望提取時靈活方便,不影響長期價值的積累。

基於這些需求,我們設計了兩個對比場景:

場景一:不提取資金,看保單長期增值能力; 場景二:開始提取後,看剩余現金價值的表現。

接下來,我們就通過對比圖和數據,逐一分析這四款產品在不同場景下的表現。

四款產品收益深度對比

場景一:不提取資金,長期增值能力如何?

如果選擇不提取資金,而是讓保單持續增值,我們對比了四款產品在10年、30年、90歲和100歲四個時間節點的現金價值表現。

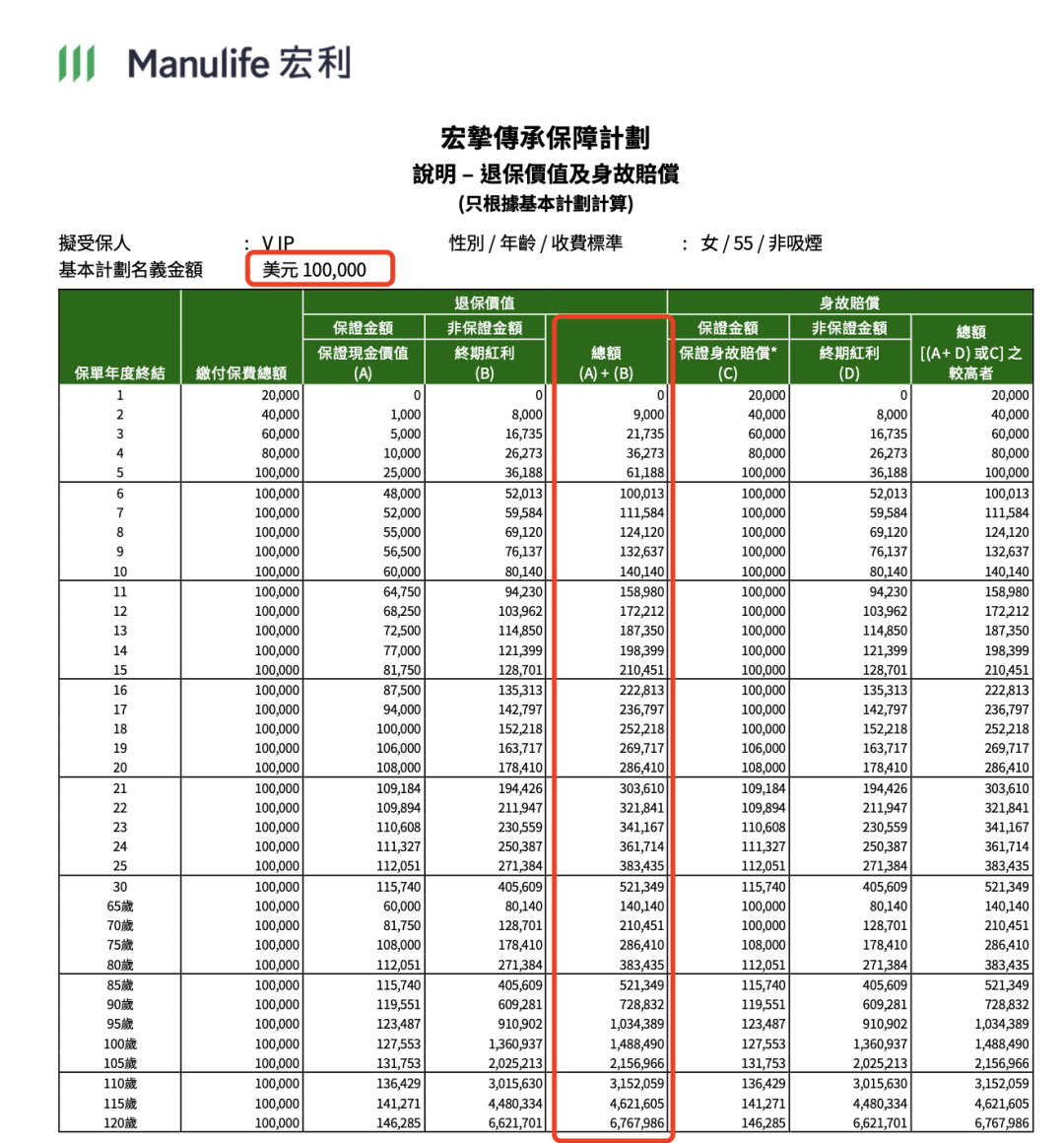

1.宏利

10年後:14萬+美金 30年後:52萬+美金 90歲:72萬+美金 100歲:148萬+美金

2. 永明金融

10年後:12萬+美金 30年後:53萬+美金(高於宏利) 90歲:65萬+美金 100歲:137萬+美金

3. 周大福人壽

10年後:12萬+美金 30年後:48萬+美金 90歲:60萬+美金 100歲:116萬+美金

4. 友邦

10年後:12萬+美金 30年後:52萬+美金 90歲:73萬+美金(高於宏利) 100歲:147萬+美金

數據總結對比圖

宏利保險的收益表現(截圖來源於客戶方案)

場景一小結

如果你希望短期增值:宏利的表現領先,尤其是在前20年的現金價值積累非常可觀。 如果你更關註長期傳承:友邦表現最為優異,特別是在90歲之後,現金價值增長穩定,是資產傳承的好選擇。

場景二:開始提取後,現金價值還能剩多少?

假設從第10年開始,每年提取6432美金(約占總保費的6%),並一直提取到100歲,我們再看看四款產品的表現:

1. 宏利

15年後剩余現金價值:16萬+美金 30年後剩余現金價值:17萬+美金 100歲剩余現金價值:16萬+美金

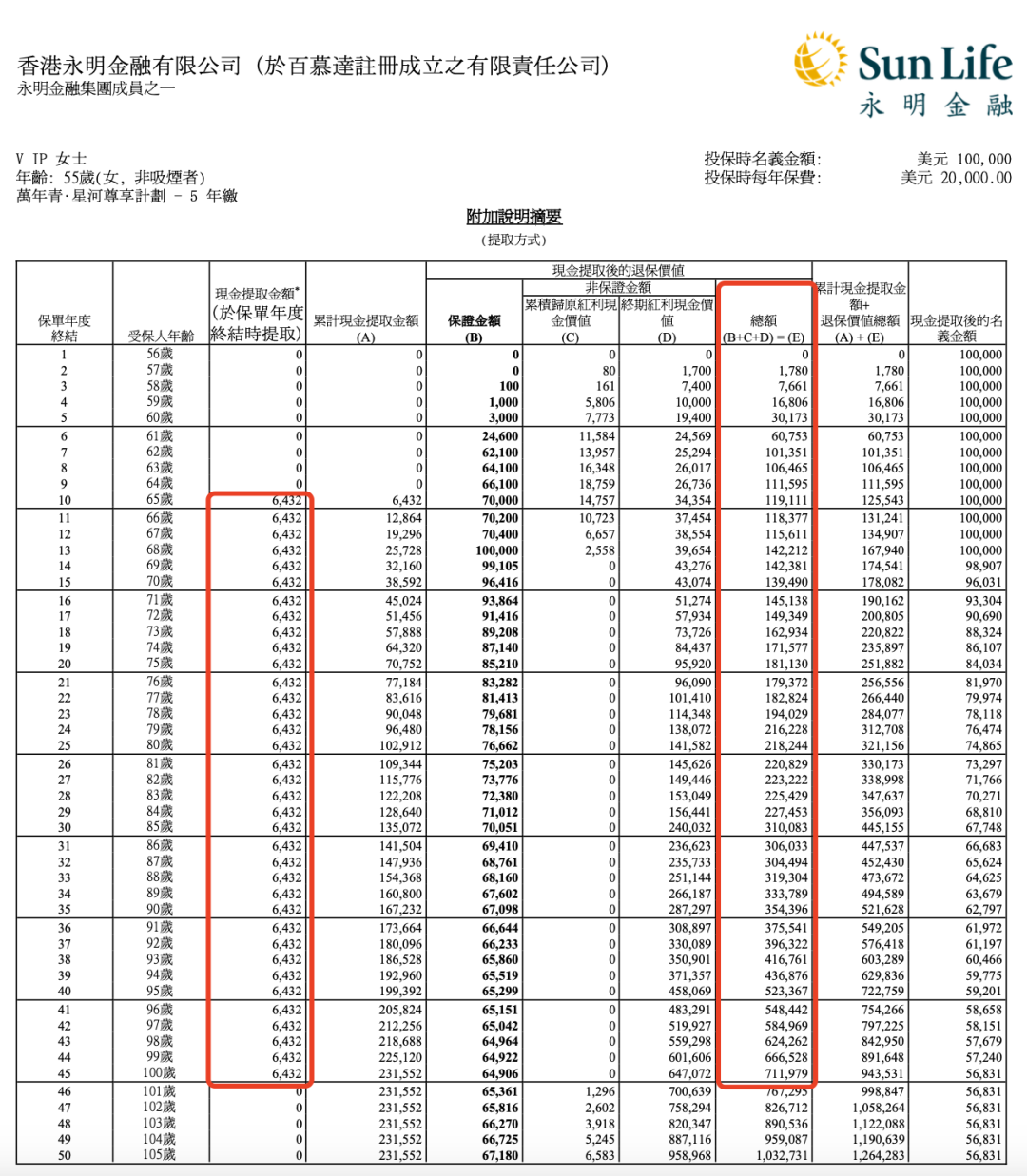

2. 永明金融

15年後剩余現金價值:13萬+美金 30年後剩余現金價值:31萬+美金(遠高於宏利) 100歲剩余現金價值:71萬+美金(遠高於宏利)

3. 周大福人壽

15年後剩余現金價值:14萬+美金 30年後剩余現金價值:27萬+美金 100歲剩余現金價值:55萬+美金

4. 友邦

15年後剩余現金價值:13萬+美金 30年後剩余現金價值:23萬+美金 100歲剩余現金價值:49萬+美金

數據總結對比圖

永明金融的提取計劃表現(截圖來源於客戶方案)

場景二小結

如果你計劃每年提取養老金: 永明金融是最佳選擇,提取後的現金價值增長非常穩健,30年後和100歲的剩余現金價值都遙遙領先。 周大福人壽表現也不錯,30年的剩余現金價值排名第二。 如果你更關註提取後的長期積累: 宏利和友邦在提取後的現金價值表現較為一般,不是最優選。

總結與建議

場景一:不提取資金時的推薦

宏利:適合短中期理財,前20年的增值表現優異,靈活性較高。 友邦:適合長期資產傳承,特別是在90歲之後現金價值表現非常穩定。

場景二:提取資金時的推薦

永明金融:提取後的現金價值積累效果最好,是大多數人提取養老金的最佳選擇。 周大福人壽:次優選擇,特別是在100歲時的現金價值也較為穩健。

為什麽選擇適合自己的保險比選“收益最高”更重要?

每個人的需求不同,保險產品的選擇也需要根據個人情況量身定制。例如:

養老金提取的時間和金額,會直接影響保單的長期現金價值; 資產傳承和增值的需求,也決定了你應該更看重長期表現還是短期收益。

所以,別人用得好的產品,未必適合你。關鍵是找到既能幫你抹平信息差,又能根據你的需求量身定制方案的專業顧問。