10萬美金10年後提取,四大港險產品深度對比

今天跟大家分享一個比較典型的客戶案例,55歲女客戶,已經有了大陸的社保和養老金,還計劃購買一些固收類這類需求其實很有代表性,所以今天我做了一個比較詳細的對比,看看哪些產品更適合這位客戶的情況。

#客戶需求:為孩子留錢,同時補充養老金

這位客戶目前有10萬美金的預算,想配置一款香港保險,既能夠留一筆錢給孩子,也期望10年後自己從中提領一些資金,用來補充養老金。她的提領需求並不特別強烈,意思是,提領的事可以有,也可以沒有,主要還是看當時的情況。

因此,為客戶挑選了四款產品,分別來自宏利、永明金融、周大福人壽和友邦,這些都是香港市場上比較有名的保險公司。接下來我們來看看這些產品的表現。

不提取的情況下

首先,我們來看如果不提取的情況下,這些產品的表現:

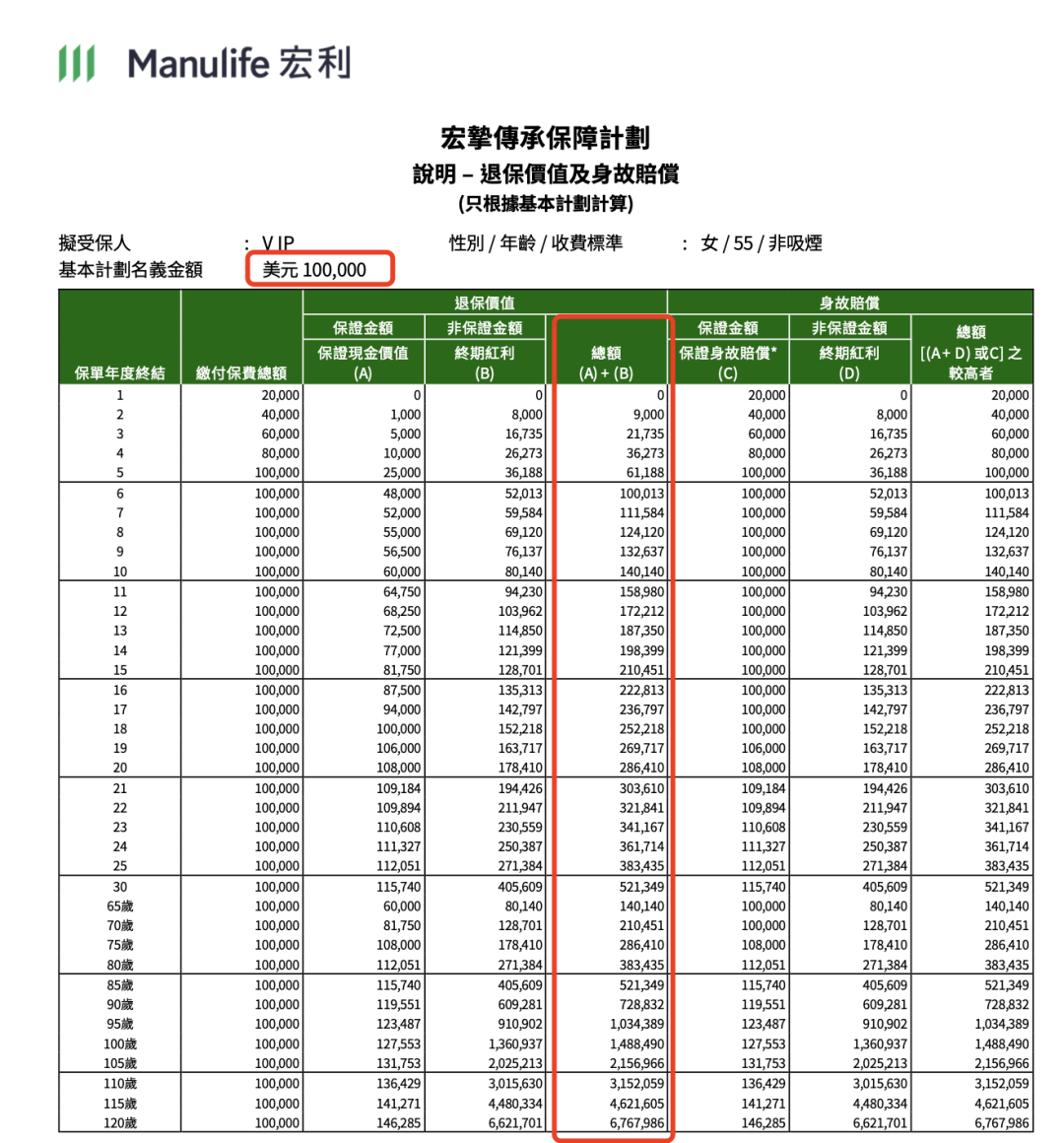

宏利:

10年:14萬+美金

30年:52萬+美金

90歲:72萬+美金

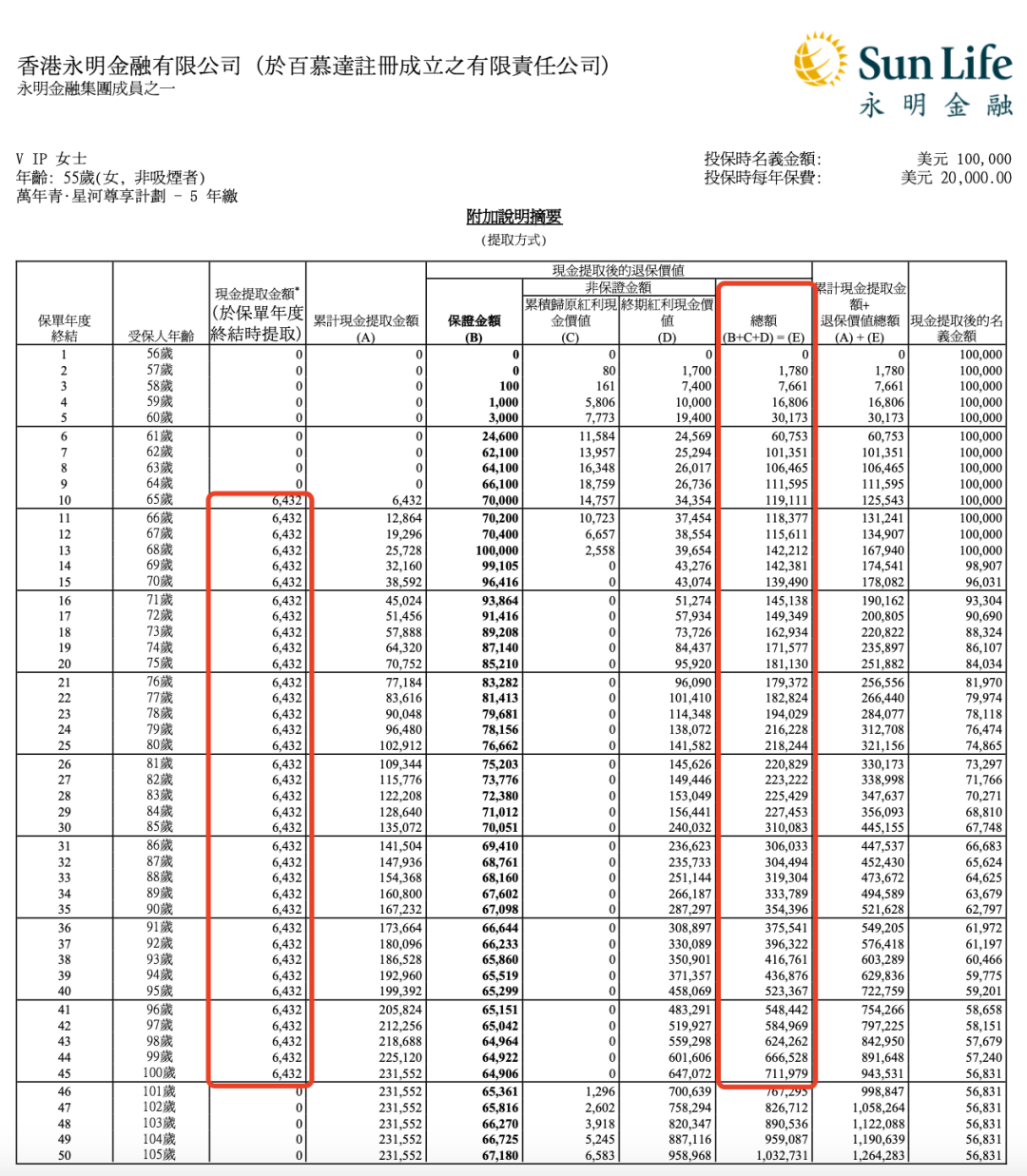

100歲:148萬+美金永明金融:

10年:12萬+美金(低於宏利)

30年:53萬+美金(高於宏利)

90歲:65萬+美金(低於宏利)

100歲:137萬+美金(低於宏利)

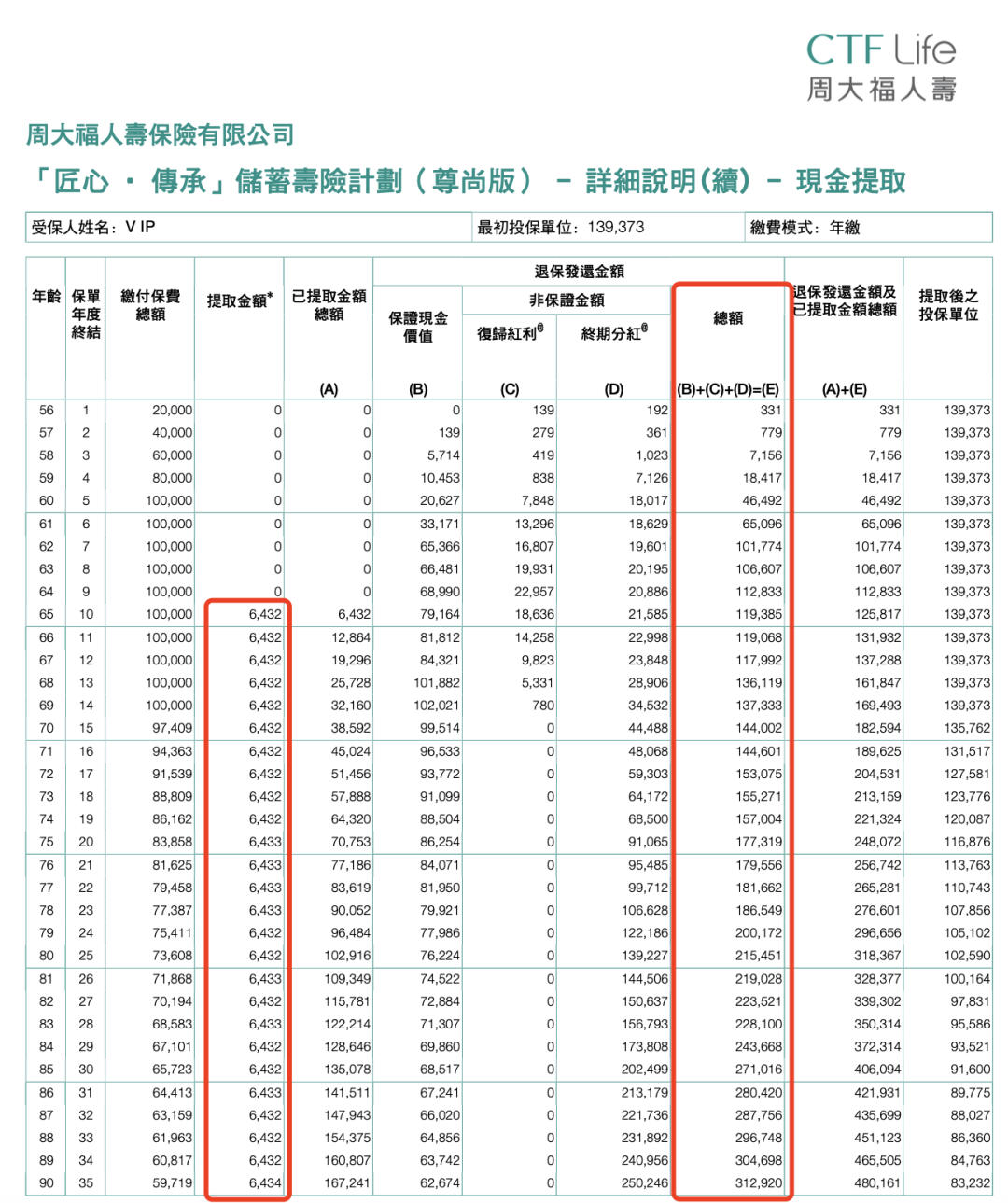

周大福人壽:

10年:12萬+美金(和永明差不多)

30年:48萬+美金(低於宏利)

90歲:60萬+美金(低於宏利)

100歲:116萬+美金(低於宏利)

友邦:

10年:12萬+美金(和永明差不多)

30年:52萬+美金(和宏利差不多)

90歲:73萬+美金(高於宏利)

100歲:147萬+美金(接近宏利)

可以看到,如果不提取,宏利和友邦的表現都非常好,尤其是宏利在前20年積累的現金價值較高,而友邦的優勢體現在後期的穩定性。

提取的情況下

如果從第10年開始每年提取6432美金(總保費的6%左右),那麽情況就會有所不同:

宏利:

15年剩:16萬+美金

30年剩:17萬+美金

100歲剩:16萬+美金

永明金融:

15年剩:13萬+美金

30年剩:31萬+美金

100歲剩:71萬+美金(遠高於宏利)

周大福人壽:

15年剩:14萬+美金

30年剩:27萬+美金

100歲剩:55萬+美金

友邦:15年剩:13萬+美

30年剩:23萬+美金

100歲剩:49萬+美金

在這種情況下,永明的表現最為突出,30年後剩余的現金價值甚至達到31萬美金,遠遠超過其他幾家。周大福則緊隨其後,而宏利和友邦在提取後剩余的現金價值較低,尤其是在長期提取的情況下。

不提取的情況:宏利 vs 友邦

如果客戶不打算提取現金,只是希望作為一種傳承,那麽可以考慮宏利或友邦。

宏利的前20年表現非常強勁,如果客戶有短期的理財需求,宏利會是一個不錯的選擇。而友邦則更適合長期的傳承需求,尤其是在90歲之後,友邦的現金價值表現超過了宏利。

提取的情況:永明優先

如果客戶打算每年提取一定金額,那麽毫無疑問,永明金融是最強的選擇。在提取的情況下,永明的現金價值累積效果非常好,遠遠超過其他幾款產品。其次是周大福,它的表現也不差。

因此,永明優先於周大福,優先於友邦,不建議選宏利。

周大福人壽的提取計劃表現(截圖來源於客戶方案)

最後的提醒

每位客戶的需求不同,產品的選擇和設置也會有所差異。提領時間、提領比例這些細節都會極大地影響最終的收益表現。所以,別人的方案可以作為參考,但最重要的是根據自己的需求做個性化測算。