近日,黃聖依楊子夫婦相關財產的話題沖上熱搜!

在最新一期《再見愛人4》節目中,張泉靈采訪黃聖依時提問

“你有個人財產嗎?”

“你搞不搞得清楚個人資產是什麽意思?”

“你是掙錢的人,你知道你的錢在哪兒嗎?”

黃聖依長久地沈默說不出話,張泉靈:“你是掙錢的人,你知道你的錢在哪兒嗎?花點兒心思吧。”

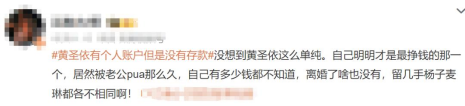

黃聖依明顯被問懵了,她從來沒有考慮過這個問題,結婚17年,黃聖依雖然有自己的賬戶,但沒有任何存款,她工作賺到的錢,是打入了楊子的公司賬戶,具體利潤她也不清楚,公司的事務她也不管,也不明白財務情況。

“十幾年來賬目就是這樣,所以我並不知道個人賬目。這個話題已經很多年了,很早開始我們的模式已經產生了,就很難再做一些選擇。”

黃聖依甚至不知道楊子的銀行卡或存折密碼,也就是說兩人結婚17年,黃聖依的收入一直由楊子打理,她完全不清楚個人資產有多少。

被問到安全感的來源時,黃聖依認為是“有一個房子,在喜歡的城市,喜歡的環境,有一筆存款,有自己可以支配的私人時間”,並且提及“(這些)要一步步實現”。可見,黃聖依經濟上的確是被動的。

幾乎掌握著兩人所有收入的楊子,已經將夫妻二人大部分收入用於購買古玩,賬戶中只剩下少量存款。也就是說,即使是夫妻共同財產,黃聖依可依靠銀行流水輕易查證到的部分也並不多。

在節目中,楊子也提及道,如果有一天他消失了,這部分古玩能夠發揮多少價值,全憑黃聖依個人。

但這些藝術收藏品的價值是不穩定的,張泉靈後來直播時,提及了這個問題,表示不具備流通的錢,它就不算是錢。所以兩人一旦離婚,收藏品意味著多少資產這點值得考量。

黃聖依的財務狀況引發了網友的激烈討論,不少網友們認為,作為一名知名藝人,黃聖依在經濟上卻高度依賴丈夫楊子,甚至對自己的財務狀況毫不知情,這種情況令人擔憂。

也讓不少網友產生疑問,擔心楊子是否存在轉移財產的行為。畢竟,一旦發生婚姻糾紛,黃聖依可能會面臨凈身出戶的風險。

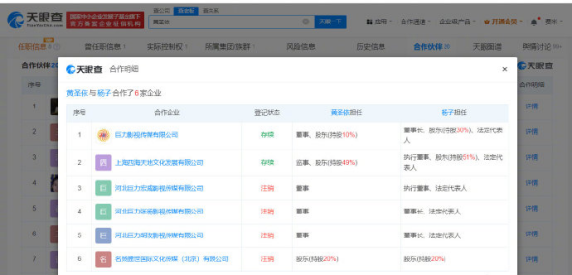

天眼查App顯示,黃聖依名下共關聯6家企業,其中3家為存續狀態;楊子名下共關聯15家企業,其中7家為存續狀態。兩人共同關聯的企業有6家,僅巨力影視傳媒有限公司、上海四海天地文化發展有限公司2家為存續狀態。知識產權信息顯示,巨力影視傳媒有限公司曾申請註冊多枚“黃聖依”“楊子”商標,國際分類涉及廣告銷售、教育娛樂等,當前商標狀態多為已註冊。

在直播帶貨領域,楊子與黃聖依也取得了不俗的成績,兩人合作直播帶貨的GMV曾達到數千萬至億元級別。

如果黃聖依與楊子真的離婚,那麽黃聖依會面臨哪些財產風險呢?

根據當前網上所展示的信息,楊子將夫妻共同財產轉化為藝術品藏品,並將黃聖依的個人所得納入公司收益的行為,對黃聖依而言,潛藏著兩大風險類別:

一是藏品及公司股權潛在的價值貶損風險;

二是這些資產難以轉化為可供即時調配的現金流。

首先,藏品與公司股權的價值評估具有高度復雜性和不確定性,操作空間巨大,在實操中,甚至存在轉移、偷換藏品,以及通過關聯交易掏空公司價值的情況,這使得未掌握這些資產控制權的一方處於極其不利的境地。

其次,藏品及非上市企業的股權在尋求變現時,可能會遭遇市場流動性不足的問題,導致無人願意接手。更為關鍵的是,將黃聖依的個人收入直接計入公司收入,模糊了個人與公司財務的界限,一旦公司運營陷入困境,她想要再從公司賬戶中提取原本屬於自己的收入,將面臨極大的法律與實際操作障礙。

在離婚率高居不下的現在,婚前資產隔離是人們不得不主動或被動去了解與選擇的方法。其實離婚是個技術活,不是誰想離就能離;必須做好婚前財富規劃!

如今社會競爭激烈、就業壓力大,現在的年輕人都不想結婚了,年輕一代的婚姻觀念已經發生改變。當女性越來越獨立,對婚姻的依賴就越來越小。男性也在逐漸改變傳統的家庭觀念,更加重視夫妻雙方的平等和共同發展。一些年輕人不願意結婚的原因還包括對婚姻風險的擔憂。真不是互相算計,愛情的巨輪說沈就沈,誰都不想自己辛苦的婚前積累甚至是家族積累,因為一紙“離婚證”就打個5折。但也有人認為,白紙黑字的婚前協議過於“冰冷”,讓感情變了味。

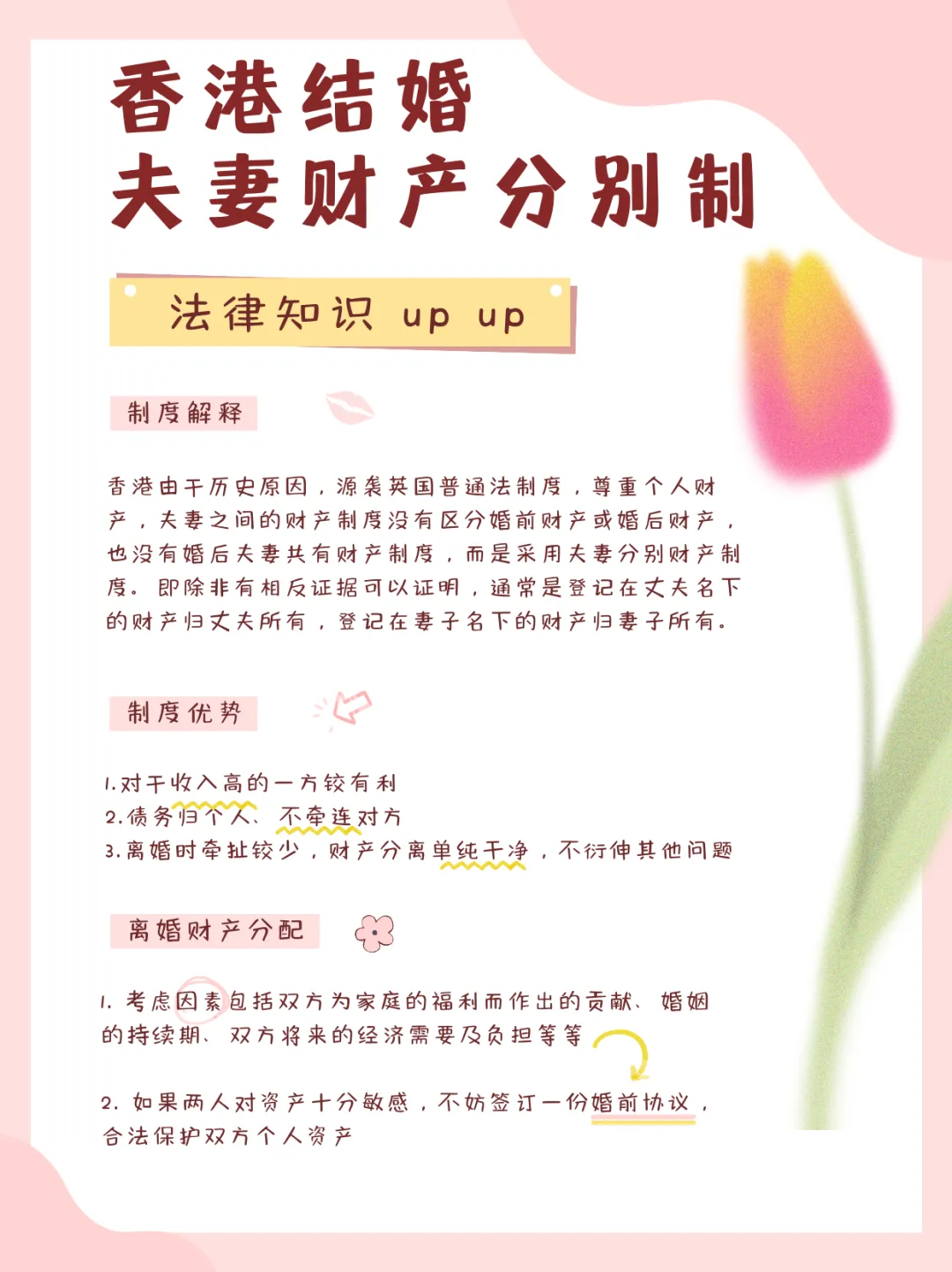

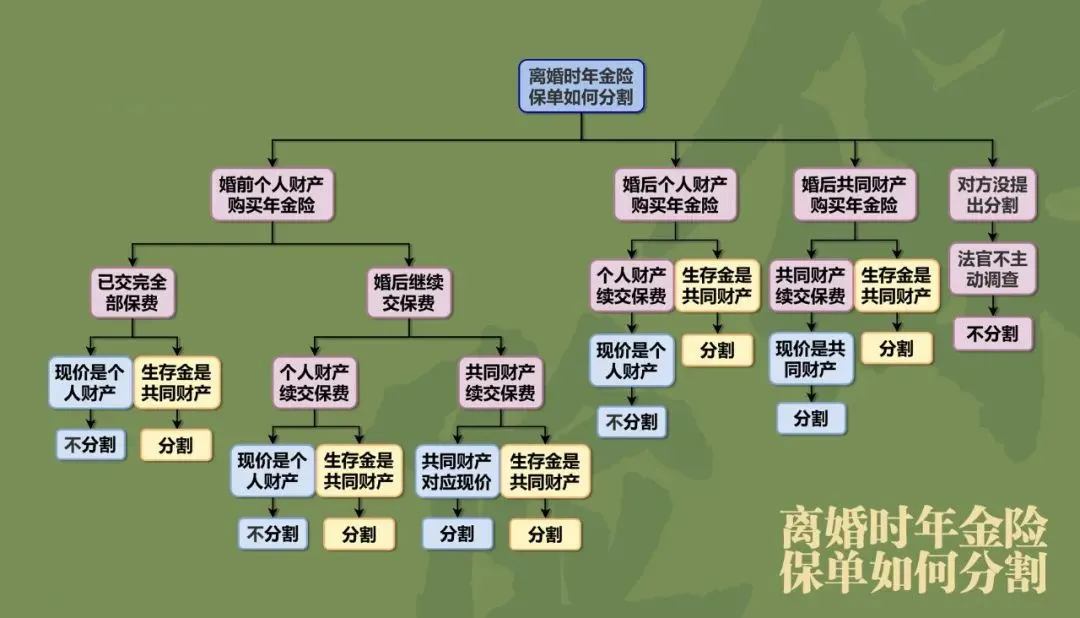

內地婚姻法采用的是夫妻共同財產制:指夫妻在婚姻存續期間一方所得或雙方共同所得的收入和財產,均歸夫妻雙方共同所有,但特有財產或約定分別所有財產除外的夫妻財產制度。香港由於歷史原因,沿襲英國普通法制度,尊重個人財產,夫妻之間的財產制度沒有區分婚前財產或婚後財產,也沒有婚後夫妻共有財產制度,而是采用夫妻分別財產制度。即除非有相反證據可以證明,通常是登記在丈夫名下的財產歸丈夫所有,登記在妻子名下的財產歸妻子所有。根據香港法律《已婚者地位條例》,即使在男女雙方結婚後,在夫妻關系存續期間,夫妻也是各自管理和處分自己的財產,夫妻財產各自獨立,債務也各自清償,沒有夫婦其中一方需要共同負責另一方債務的要求。近年來,越來越多的人關註婚姻法律知識,很多內地客戶在婚前購買年金險,以此避免未來可能的離婚財產分割問題。但針對年金險分割的話需要考慮兩部分:現金價值(現價)和生存金。小峰婚前給自己買了份年金險,投、被保人和受益人都是他自己,並已經交完了全部保費。過了幾年後小峰結婚了,從婚後第1年開始小峰買的年金險每年可以領取10萬元的生存金,5年共領取了50萬元。由於保單的保費來源於小峰的婚前個人財產,所以這份保單(現金價值)屬於小峰所有,離婚時不分割。但每年獲得的生存金屬於夫妻共同財產,不論是否取出、使用離婚時都可以分割。PS:現在很多年金險都配置了萬能賬戶,因為萬能賬戶從某種意義上說也可以認為是一種年金險,和主險的性質一樣也都是屬於投保人的財產,分割方式參考年金險就可以了。小峰婚前給自己買了份年金險,投、被保人和受益人都是他自己,婚後用自己的個人財產繼續繳納保費,這種情況和第一種是同樣的處理機制:保單是小峰的不分割,生存金是共同財產可以分割。如果婚前自己交保費,婚後用共同財產續交保費呢?那麽這款保單的現金價值從婚後開始增值的部分就屬於夫妻共同財產,離婚時需要分割。如果離婚時保單所有人不想退保,就要根據共同財產對應現價增值部分的一半補償給另一方。婚姻存續期間的生存金屬於共同財產可以分割。婚後夫妻一方以自己婚前個人財產購買的年金險保單,處理機制和第一種情況一樣。婚後夫妻一方用共同財產買的年金險,那麽不管是保單的現金價值還是生存金,全部都屬於夫妻共同財產,離婚時都需要分割。如果離婚時投保人或被保人不想退保,就要根據現金價值和已產生的生存金的一半補償給另一方。如果離婚時共同財產購買的年金險還沒有達到領取生存金的條件,同時現金價值很低或接近於零,投保人也不願意退保的話,理論上可以分割已交保險費。如果投保人是父母,被保險人是子女,並且子女領取年金,那麽爭議主要集中在兩個觀點:1、年金被視為父母對子女的單獨贈予,因此,即使子女發生婚變,這筆年金也不會被分割;2、如果領取的年金超過了所交保費的部分,那麽這部分年金被視為投資收益,應屬於夫妻共同財產,因此可能會被分割。需要註意的是,年金險的回報周期較長,至少需要超過5年。一旦出現糾紛,通常會按照房產類資產的處理方式,即上述第二個觀點。因此,建議父母在為子女投保時,選擇將提取賬戶設置為父母的賬戶。這樣,先由父母代替子女領取年金,由於子女暫時沒有領取權和所有權,所以領取的年金不會被分割。

在各種地區的保險中,香港保單的不可分性更為突出。在香港,保險投保人的權利是至高無上的,這在保險條款中有明確規定:保單持有者和第三方權益的概念。保單持有者:保單持有者是唯一一位有權行使我們就保單所提供之任何權利或權益的人士;無第三方權益:任何非此保單的一方之人士(包括但不只限於受保人或受益人)無權執行此保單內的任何條款!即香港法律規定,投保人是保單的唯一持有人,任何第三方(包括機構,如法院),都不能強制執行保單的任何條款。香港的法律系統非常完善,其嚴格的法律體系確保了社會的穩定和秩序。首先,香港沿襲了英美法系,最大限度地保護了私有財產,使得私有財產在香港具有不可動搖的地位。其次,香港也是一個非常重視個人隱私保護的地區。香港已經實施了保護個人隱私的法律,即第 486 章《個人資料(私隱)條例》。根據這一條例,任何被判定違反法規,泄露他人隱私或泄露個人信息的行為,最高可被罰款 5 萬港元並可能面臨 2 年的監禁。此外,香港還擁有亞洲唯一一個專註於個人信息隱私保護的機構:香港個人資料私隱專員公署。該機構成立於 1996 年 8 月 1 日,其主要職責是監督《個人資料(私隱)條例》的執行情況。所以,當你無法改變你的婚姻現狀,那麽需要好好考慮如何考慮“保險合同”的簽約地。