突發!49歲徐若瑄官宣患癌,香港保險可以賠多少?

2024年11月6日,49歲中國臺灣女星徐若瑄宣布自己確診甲狀腺癌。

徐若瑄坦言自己每年都會固定體檢,查出甲狀腺癌後,當場楞了5秒左右,腦中浮現了人生走馬燈,一度無法接受。

據悉,徐若瑄在年初被診斷出甲狀腺癌,隨即入院接受手術,手術位置在喉嚨裏。休息了兩三個月後,術後恢復良好,5月時已完成新專輯的演唱會及澳門的演出,恢復了正常的工作狀態。

這幾年,徐若瑄負面新聞不斷。

去年12月底,有媒體報道稱徐若瑄與新加坡富豪老公結束了九年的婚姻,11月就已經簽字離婚了,離婚原因是性格不合、再加上工作原因長期兩地分居,雖然度過了債務和外遇風波,最終還是決定結束婚姻。兒子則歸前夫撫養。

更早之前,王力宏和李靚蕾上演的離婚大戲,李靚蕾發長文控訴王力宏與已婚女士曖昧不清,由於指向性太過明顯,很快就在社交平臺上引發激烈的討論。

徐若瑄無辜被卷入其中,深受其害,發了幾次澄清,但是根本就沒有人相信。

如今徐若瑄又傳出確診癌癥的消息!

一直以來,徐若瑄都堅持健康的生活方式,非常註重運動和飲食的營養均衡。她也透露,保持良好的生活習慣在這次恢復中起到了非常大的幫助。

![]()

甲狀腺癌是什麽病?癌癥還可以恢復正常工作?其實,甲狀腺癌雖然是癌,但被稱為最“溫柔”的癌,即使是晚期也是非常容易治愈,而且花費一般人可以承受。

甲狀腺癌,是一種非常常見的內分泌惡性腫瘤,也是全球為數不多的發病率逐年增加的癌癥。

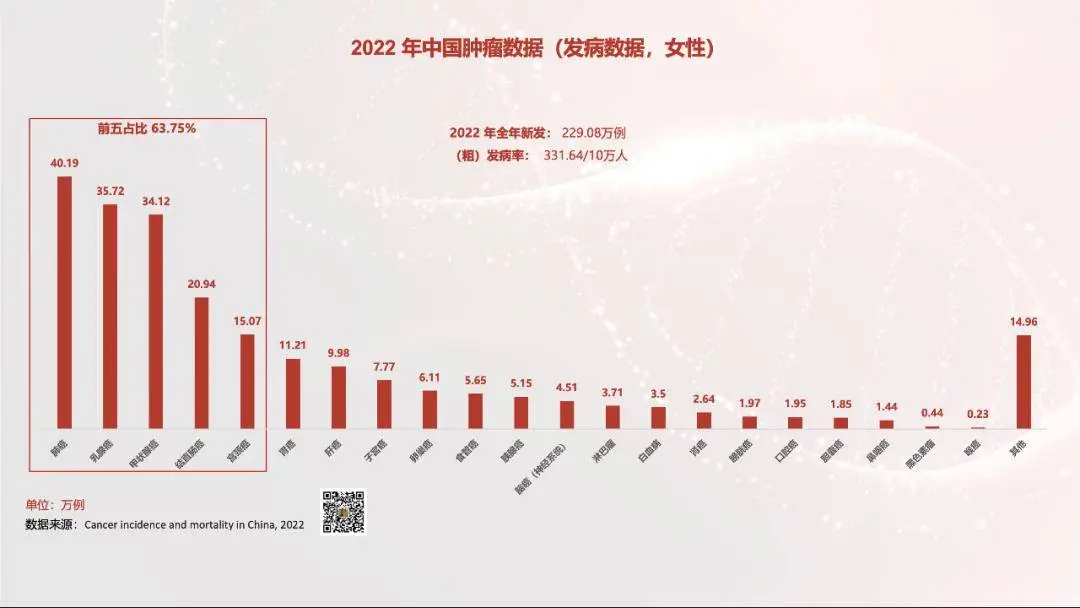

下圖是中國女性2022年腫瘤數據。可以看出,女性最常見的三個主要癌種:肺癌、乳腺癌和甲狀腺癌。

甲狀腺癌在中國曾經是很少見的,但從2000年開始,甲狀腺癌的發病率突然開始飆升,每年以平均20%左右的速度增長,成為增速最快的惡性腫瘤。而且甲狀腺癌偏愛女性,風險是男性的3倍。

甲狀腺癌主要可以分為4種亞型,分別是乳頭狀癌、濾泡狀癌、未分化癌和髓樣癌。它們的發病率和危險程度各不相同。

一方面,甲狀腺癌裏有一小部分是惡性程度很高的未分化癌。它們主要發生在老年人中,平均生存期不到一年。有些遺傳性的髓樣癌,預後也不太好。

另一方面, 甲狀腺癌中最多的是乳頭狀癌,它主要發生在年輕人中,也是惡性程度最低,生存率也最高的亞型。

它的生存率高到什麽程度呢?高到不談5年生存率,而是談20年生存率!甲狀腺的乳頭狀癌的20年的生存率超過了90%!如果是微小乳頭狀癌,生存率幾乎是100%。

如此高的生存率,實在很難和大家平時談之色變的“癌癥”倆字聯系起來。

![]()

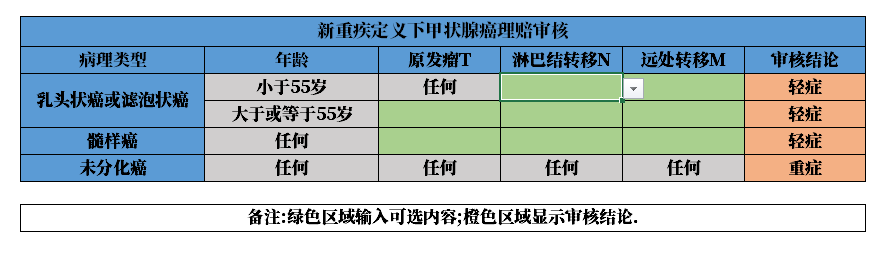

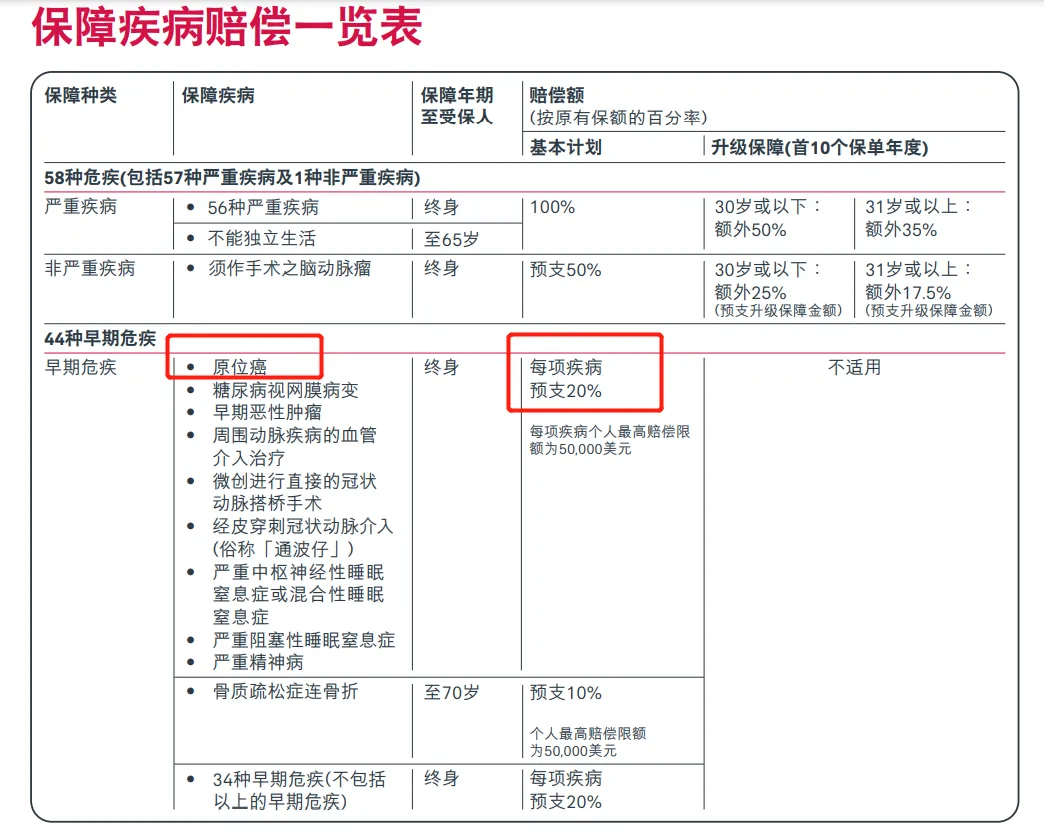

內地在舊版重疾定義下, 甲狀腺癌是最常見重疾病種,審核要點很簡單: 病理報告提示為甲狀腺癌即可達到重疾標準。

但在新版重疾定義下,甲狀腺癌被區分為輕癥和重癥兩項不同的責任。

所以新版甲狀腺癌審核規則就不能只看病理報告了, 還需要分析以下五個因素:

1、病理類型

2、原發腫瘤情況T

2、淋巴結轉移情況N

3、遠處轉移情況M

5、患者年齡

輕癥和重癥區分標準:TNM分期為Ⅰ期為輕癥, II期及以上為重癥。

大多數人不太理解甲狀腺癌具體的TNM分期,總結為下圖:

按照現在重疾險的一般賠付標準,輕癥賠付基本保額的30%,重癥能才能100%賠付。

![]()

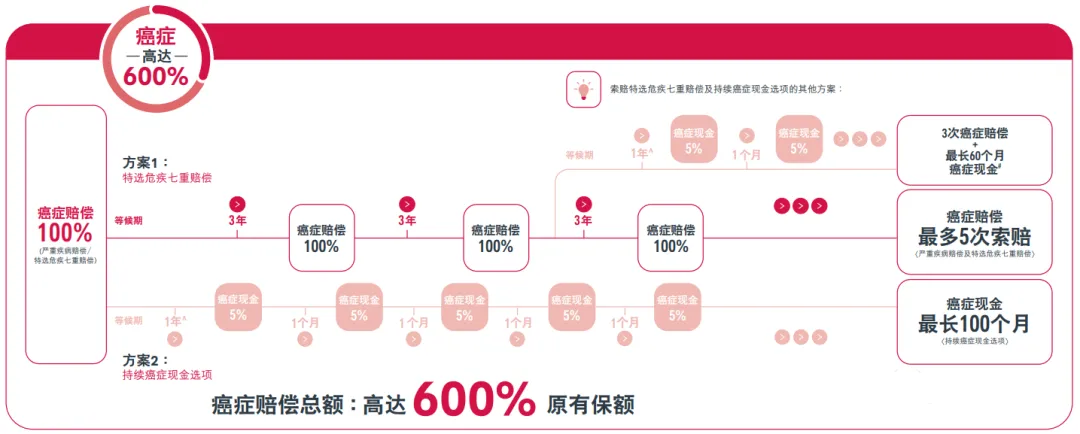

和內地保險的新規不同,香港重疾險目前還包括甲狀腺癌。還沒購買重疾險的,一定要趁早了。香港重疾險對於甲狀腺癌的賠付,是根據病情分期來賠付的。也就是常說的一病多賠付的情況。

案例一,賠付300多萬!

案例二,賠付近500萬!

以友B為例,看看香港重疾險對甲狀腺癌的規定:

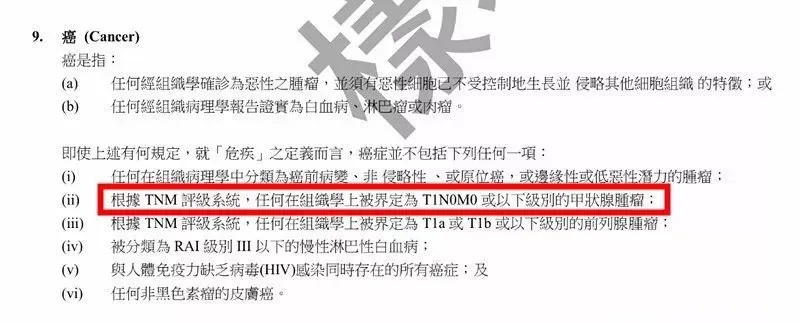

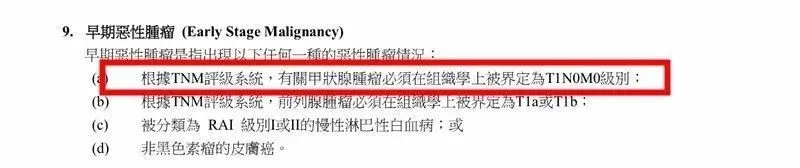

病種在香港保險理賠上是有嚴格定義的,甲狀腺癌也不例外。國際上甲狀腺癌診斷通常用TNM 進行臨床分期,通常分4期。

以香港XX公司的重疾險為例,對甲狀腺癌的理賠有明確的定義:

· T1N0M0以下,賠20%

T1N0M0屬於I期,也就是T1N0M0不屬於重疾。

但屬於輕疾的原位癌範疇,按照保險條款規定,賠付20%的保額。

· T1N0M0以上,賠100%+額外賠付

T1N0M0以上屬於惡性腫瘤範疇,按照條款,癌癥按照重疾理賠,100%保額賠付。

如果屬於投保前10年,還有額外保額賠付:30歲以下額外賠50%保額,30歲以上額外賠35%

· 甲狀腺癌復發,最高賠600%

如果治愈後,中間不幸復發,可以多次賠付,最高600%。

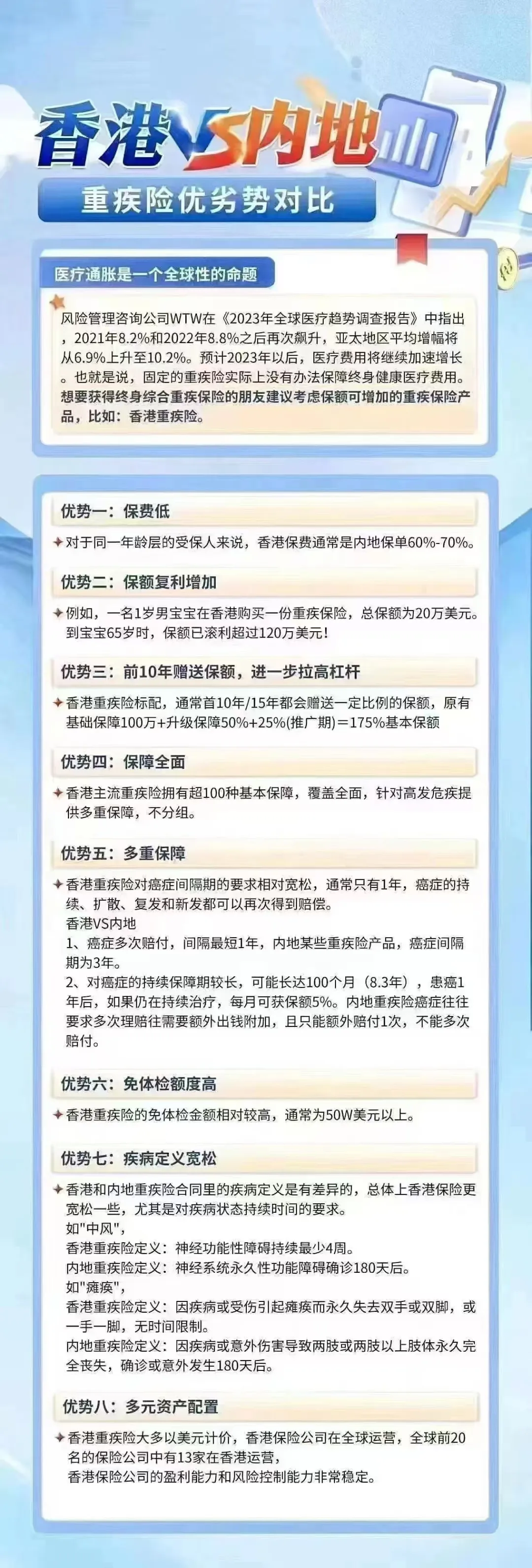

香港重大疾病保險的優勢如圖:

1. 香港保障範圍更廣;

2. 香港保費更便宜;

3. 香港有分紅,保額每年復利遞增對抗通貨膨脹;並且前10年還贈送50%保額。

4. 香港回本更快,收益更高

5. 香港全球理賠

6. 香港理賠條款更寬松。

7.免體檢額更高,通常可100w美元以上

8.美元保單,多元資產配置。

一份香港重疾險,可保障可投資,對於疾病的定義也相對寬松,我想,這就是很多人願意赴港買保險的原因之一吧。

有時選擇真的大於努力!