香港保險要變天?

這兩天,一則香港的消息刷屏。

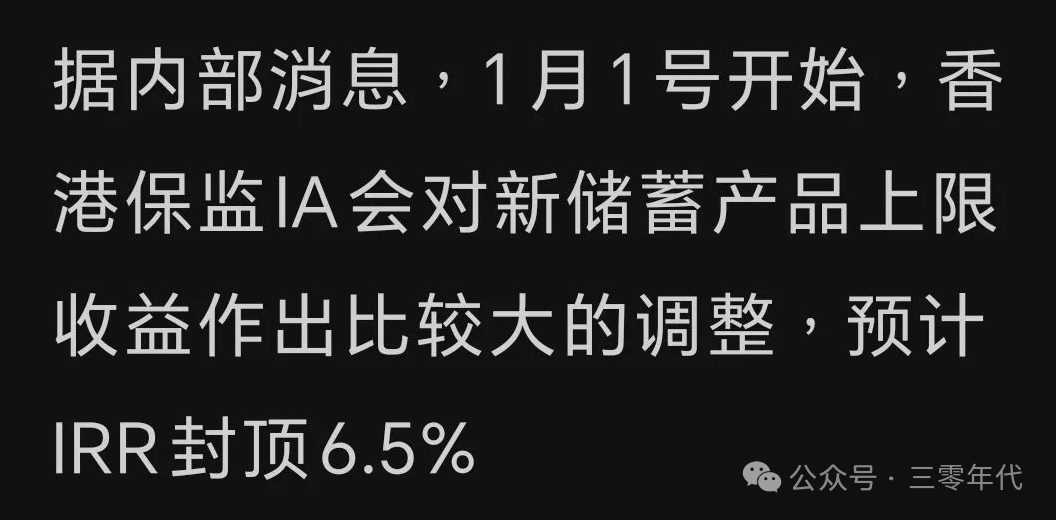

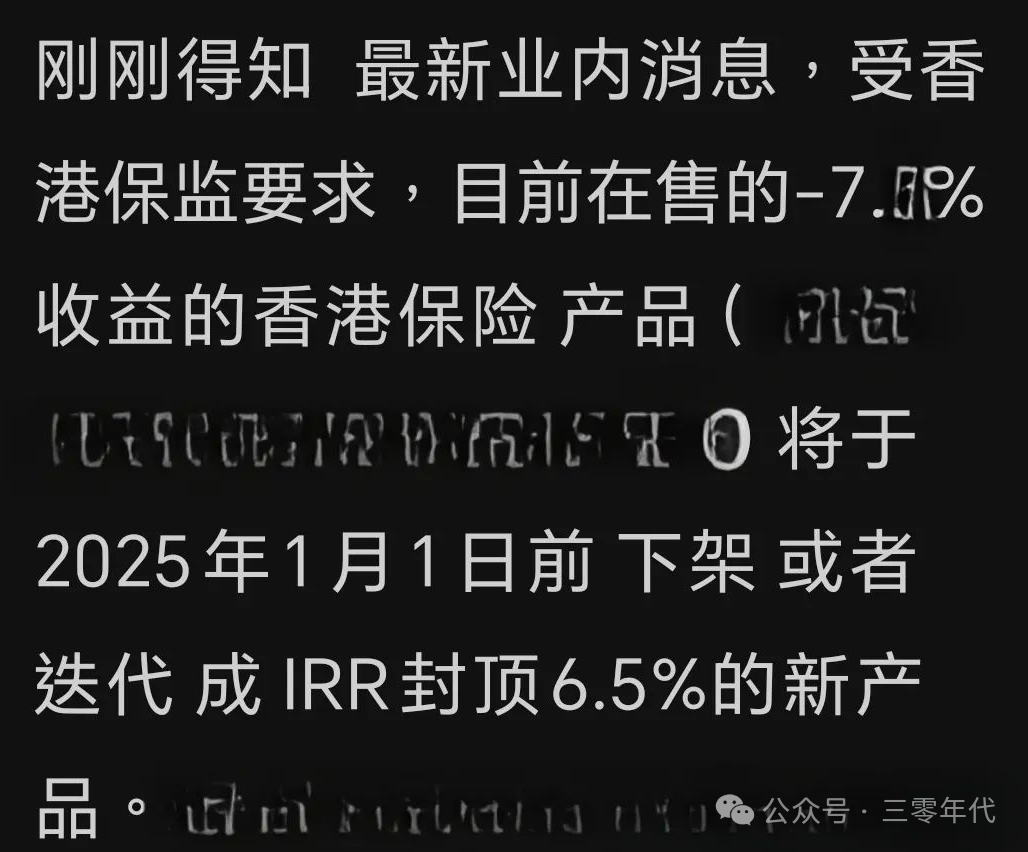

小道消息傳出明年1月1日起,香港監管要限制分紅險收益上限的,且現有超過收益6.5%的產品都會下架,香港保險要變天了嗎?

1、香港保險公司怎麽說?

一些保險公司內部人士表示,從來沒有聽說過,也沒有接到監管部門任何相關指示。

但還有一些保險公司透露說,香港監管部門確實有類似行為,他們正在研究限制分紅險收益上限的可行性。

所以從保險公司了解的信息來看,這個消息真假難辨,五五開。不過大部分保險公司認為,即使有類似監管行動也不會短期內倉促實施。

2、專業人士怎麽說?

A先生,某大型保險公司區域總監。

大概率不會。不同於內地保證收益,因為利率下行要考慮利差損風險,監管會限制預定利率,這也是為什麽內地保險三天兩頭打停售概念。

香港保險則不同,本身大部分的分紅是非保證的,不會出現所謂的利差損風險,最差的結果就是實現率低,所以限制預期IRR上限沒有理論支撐。

大概率是一些想學著內地打停售,年末逼客戶投保的不良銷售行為。

B先生,某資深行業人士。

不會空穴來風,香港保險市場過熱的競爭導致產品設計越來越激進,拔高預期收益,提高前期現金價值等等,市場整頓是必然。

3、小編怎麽看?

小編認為可能香港監管確實有過這種想法,但離付諸行動或者說研究確定還有很遠的距離,明年1月1日不會是限制產品收益上限和停售(僅個人觀點)。

原因有三點:

1、目前香港市場分紅險產品設計沒有缺陷,可能產生問題的不是產品本身,而是銷售不專業、誤導、誇大行為,比如宣傳的各種556,567提取……如果香港監管為了減少銷售誤導和投訴去限制產品,那效果可能微乎其微。

2、時間太短。香港實施一項政策和規定需要一系列的流程,不是拍腦袋說明天停售就會停售。

3、預期IRR7%和6.5%沒差別,都是預期的,沒有限制的必要,分紅實現率差自有市場淘汰。

以上純屬個人個人觀點,不供參考,至於會不會限制或停售,讓時間來證實。