延遲退休政策後,很多人選擇香港保險作為養老金補充

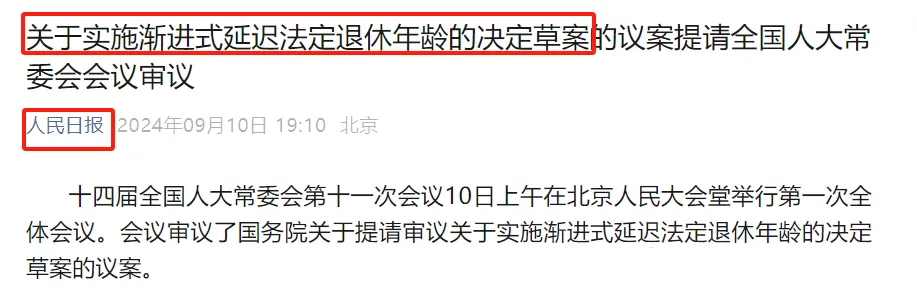

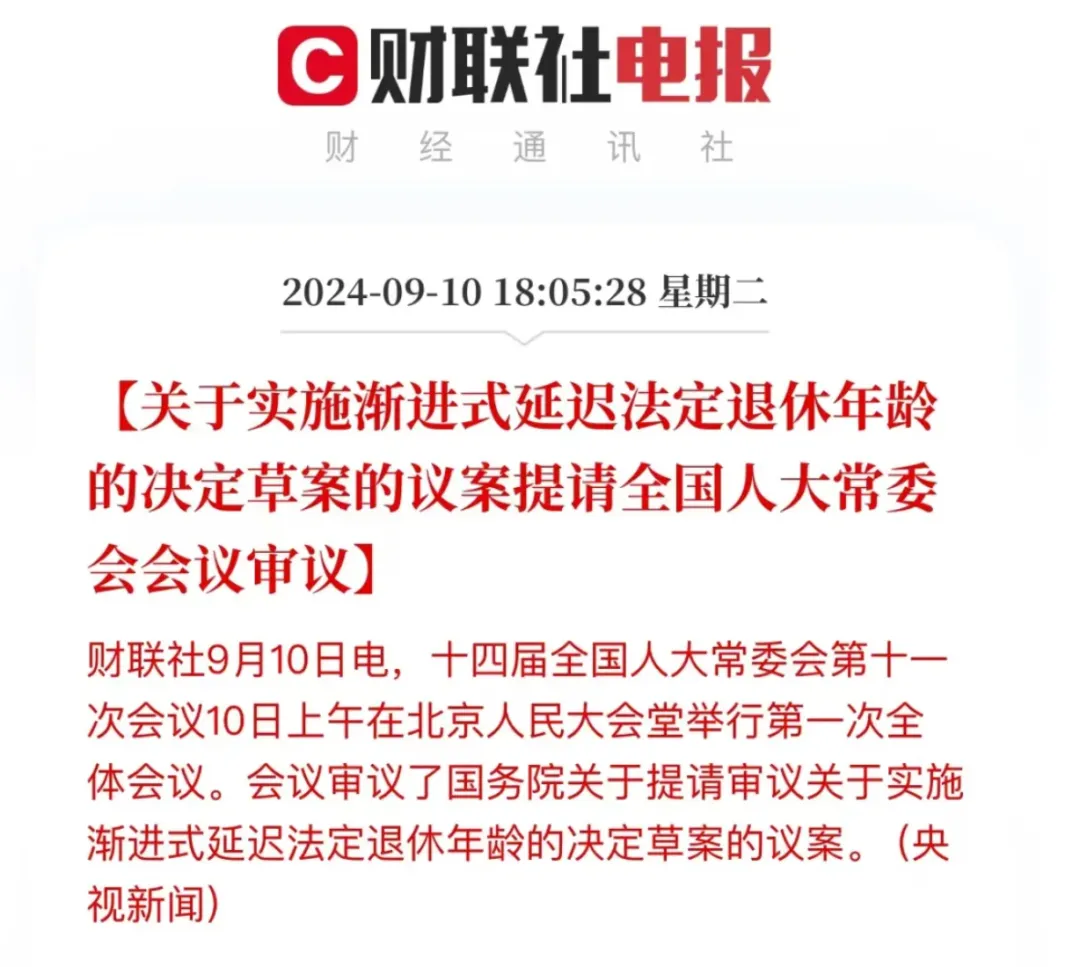

9月10日,十四屆全國人大常委會第十一次會議審議了國務院關於提請審議關於實施漸進式延遲法定退休年齡的決定草案的議案。

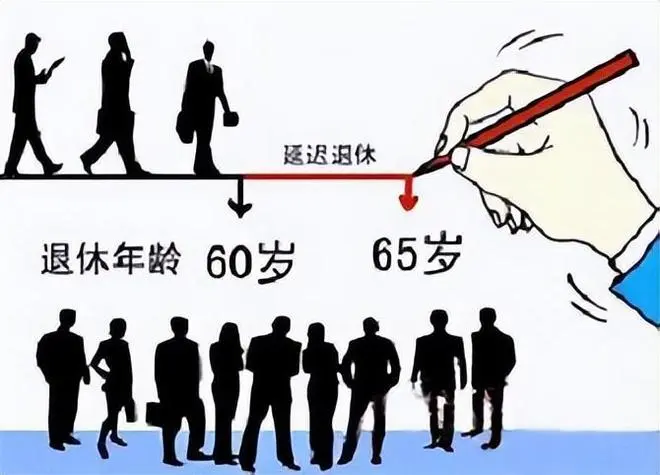

延遲退休的風吹了好幾年,這次,真的要來了!於是「延遲法定退休年齡改革」沖上了熱搜。

也就是在走流程了,具體怎麽延遲退休,估計很快就會公布了。

對於90後這一代,他們可能面臨著延遲至65歲甚至更晚退休的現實挑戰。

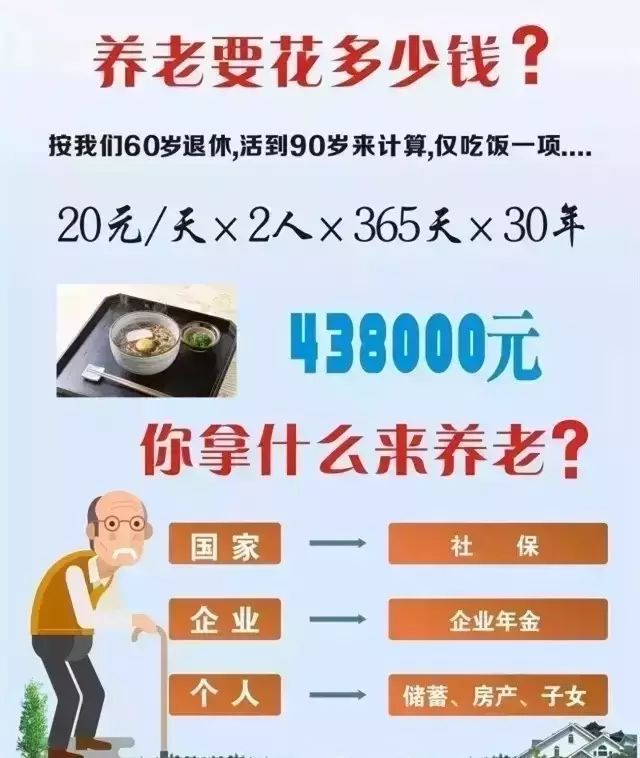

養老本質就是花錢,是場”彈盡糧絕“的硬仗,手裏有一筆錢才能心不慌!

我們需要準備多少錢養老呢?根據北京師範大學鐘偉教授的學術研究,現在有“255萬”才相當於30年前的“萬元戶”。那麽,按他的計算方法,25年的養老成本將達到472.13萬!

這本書揭露了“老後破產”在居住、生活、醫療、養老等諸多問題,對老人來說,“老有所養”的基礎上,更好的情況是“老有善養”。忙碌了一輩子,退休養老,是每個人的期望,可現實卻給所有人紮心一擊。

當下很多年輕人對“老後破產”可能都會很不屑:我現在收入可觀,也搞一些外快,有房有車,35歲之後就可以養老了。敲醒你的不是我們,而是事實!

近年來,沒有幾個發達國家不為養老金發愁。在中國加速老齡化、養老金吃緊的背景下,讀到此書,感受可謂“步步驚心”。根據中國社科院報告顯示,未來30年制度贍養率翻倍,這句話是意思呢,數據告訴你:

2012年 五個人養一個老人,2030年 兩個人養一個老人,2050年 一個人就得養一個老人!

現實就是那麽殘酷,很多在社會打拼的年輕人和中年人,尚且過不好自己的小日子,房貸,車貸,教育哪個都需要占用大百分比的經濟收入,又哪裏能承擔起父母的養老大業,

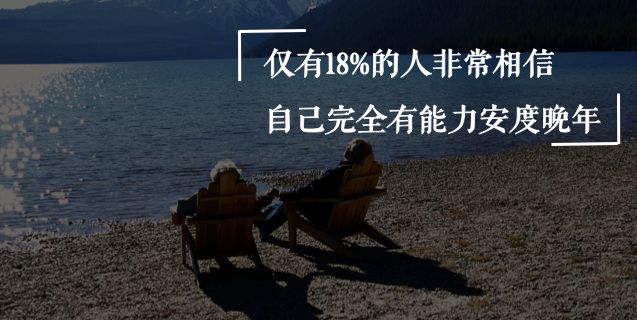

根據一份網上的調查數據顯示發現僅有18%的人聲稱“非常相信”自己有安享晚年的能力;有49%的人表示,他們對自己安度晚年的存款“僅有一點信心”;另外有接近三分之一的人認為他們對退休以後的生活“不是很有信心”。

養老的意義不是一天三餐吃飽的那麽簡單,我們都知道,老人一般都是疾病纏身,很多老人能吃飽飯就很不錯了,如果再負擔看病,就現在養老金的水平來看,根本不夠用。

解決這一問題,絕非一夕之功。它需要制度的完善,社會的關愛,也需要個體的行動。當我們老了,是依靠自己,還是依靠孩子,或者依靠保姆?這是我們每個人都會面臨的問題。

說到底,養老真的還是要靠自己,靠自己硬朗的身體,靠自己內心的充盈,還要早做好養老規劃。

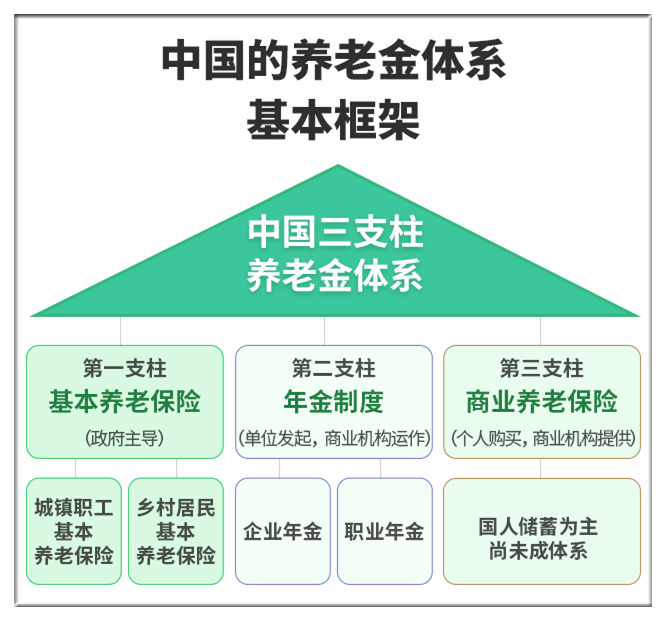

在我國三支柱養老保險體系中,第一支柱是基本養老保險,第二支柱是企業年金和職業年金,而第三支柱則是個人養老儲備。近年來,國家多次呼籲加強第三支柱的建設,商業養老年金保險因此受到越來越多的關註和青睞。

延遲退休意味著個人需要更長時間的收入來源來支持生活開支。通過購買香港儲蓄分紅險,個人可以在較早的年齡開始積累養老金,並在退休後獲得穩定的現金流。這種現金流不僅能夠覆蓋日常生活開支,還可以為個人提供額外的財務保障。 多元化配置:分散風險,確保財富穩健增長 隨著全球經濟的不確定性增加,單一的資產配置可能面臨較大的風險。香港儲蓄分紅險支持多幣種配置,能夠幫助個人分散匯率和經濟風險,實現財富的穩健增長。此外,儲蓄分紅險還可以根據個人的風險偏好進行靈活調整,確保在不同市場環境下的穩健收益。 財產傳承:確保財富的順利傳承

在財富傳承方面,香港儲蓄分紅險同樣具有獨特的優勢。通過合理的規劃,個人可以確保財富的順利傳承,避免了可能的法律糾紛。同時,儲蓄分紅險的財產隔離功能,可以在一定程度上保護個人資產不受外界幹擾,確保養老資金的安全性。

總而言之,通過香港儲蓄分紅險的合理應用,個人可以在退休後獲得穩定的現金流,實現財務自由,享受無憂的晚年生活。

30歲,50000美元5年交的香港儲蓄保險方案設計,

1年繳3年預期回本,

5年繳6年預期回本,如果

65歲退休財富累積為1822079美元。

想在晚年依然“有錢花”,生活水平不改變,僅靠政府的力量是絕不可能實現的!世界上任何一個國家都負擔不起!而從現在開始,就著手準備一筆商業養老險,靠自己的力量許一個美好未來則是很靠譜的一件事。

現在有錢不代表將來也有錢,現在能賺錢不代表將來還有賺錢能力,在有賺錢能力的今天為明天存點錢,就能在明天從容面對風雨,讓30歲的我們養活65歲的自己。

香港還是那個香港!

依然是內地資金最溫暖的國際化港灣。