“吐槽+幹貨”,家族傳承的六類肖像,你中了哪一個?

前言:傳承不是一蹴而就的事情,它是一個踩著失敗前進的過程。在傳承這個最復雜的“創業項目”前,一代主理人要敢於不斷試錯。

最近出差比較多,做了很多客戶的個案咨詢,和不同機構、同業專家進行了交流和分享。我個人近來有一個比較強烈的感受:需求端,中國家族企業傳承到了不得不傳的破局點;供給端,無論是一代或二代的認知和經驗,還是整個社會“托舉”服務的能力,都還沒有做好準備——在沒有大量本土經驗、案例可供參考的提前下,改革開放創富的一代,必然會頻繁、集中進入傳承的試錯階段,甚至可能會以一代人的傳承為代價。中國家族和家族企業的傳承模式、制度和經驗、人才積累,恐怕要付出大量的試錯成本,方能建立起來。在這個過程中,恐怕會有很多家族企業在傳承中面臨大浪淘沙,甚至進入社會財富重新分配。即使放眼發達國家和地區,也會發現成功傳承或真正做到百年家族的,寥寥無幾。

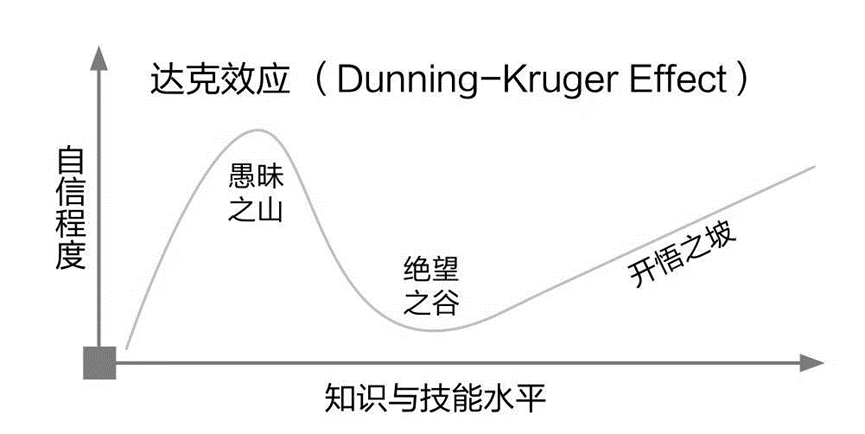

筆者在翻閱一本奧運冠軍鄭欽文推薦的書——《破圈》,作者顧及認為研究創業的“失敗”很重要,甚至做了一個“失敗研究院”,專門研究失敗的商業案例,去分析、提煉創業失敗的底層原因。在序言裏,作者分享了達克效應認知曲線,認為失敗往往源於行動背後的認知盲目與偏頗。

(圖片來源:書籍《破圈》,作者:顧及)

如果把家族及家企傳承看作是企業家的最後一次創業,那麽總結、提煉、分析阻礙家族、家企傳承成功的原因就變得非常重要。家族傳承的“主理人”——一代創始人了解自己、管理和提升“傳商”(這個詞是筆者編的),就成為傳承成功、或避免失敗的隱形前提條件。筆者從觀察到客戶的六個類型,來展開討論和分析:

既要又要還要型客戶

這過去幾十年,創富一代個人的勤奮、聰明趕上國民經濟的上升趨勢,造就了很多財富故事。不過,很多一代客戶往往執著“第一桶金”時的慣性思維——只願意為增長付費,不習慣為安全買單。很多客戶希望有一個100分的完美傳承方案——“風險絕對沒有、效果絕對確定、最好沒有成本”。殊不知,改革開放這一代人的傳承可能都在試錯,誰更早、更小範圍試錯,誰才能更早獲得一手經驗和認知。在全球法律和稅務合規日趨嚴格的大趨勢下,一味追求財富增量,忽視存量安全的慣性思維,本身就是最大風險。

直到現在,還有很多企業主會問這樣的問題:股東和企業怎麽少繳稅或不繳稅?這樣的問題,其實暴露出客戶底層思維與趨勢脫節的風險——客戶缺乏為長治久安付出必要、合理成本的認知。安全是有成本的,包括合規成本,稅務成本,尊重知識和常識、為專業付費的成本。我認為,中國第一代私人財富整體安全地傳承,其實就是富一代放棄對傳承無/低成本執念的過程。

筆者建議不要把傳承當作財富的被動延續,而是當作新的創業項目來做。建立先有投資才有收益的觀點,在獲得傳承收益(傳承目標達成)前,先進行必要的投資,包括一代創始人的時間、格局和明智,為必要、合理的傳承成本買單。

回避矛盾 掩耳盜鈴型客戶

中高凈值客戶往往社會成就很高,但成功背後又有很多煩惱——復雜婚姻、復雜子女關系、多子女的利益平衡……尤其是隨著年齡的增長,傳承和接班需求日益緊迫。筆者發現很多客戶缺乏動力和決心,不是把傳承當成“鄭重的商業項目”來調研思考、建立團隊、打磨方案,而是更多當成家務事、煩心事,有一搭沒一搭地接觸律師、私行、家辦,缺乏在商場上的殺伐果斷。我接觸過很多私行或家辦級別的客戶,他們前期咨詢後,過幾年回訪時發現,還是沒有任何實質性的行動,甚至錯失時機直接進入“有損式”傳承。

比如,曾咨詢過筆者的一個客戶,他遇到最大的傳承障礙就是決定三段婚姻四個子女中,哪個子女接班?如何排除某個前妻幹擾其他子女接班?該客戶在做決策時要耗費很大的心力,還要焦慮之後的種種震蕩與陣痛。面對未來可能出現的矛盾,客戶選擇了回避,服務停滯在方案論證階段,但是風險卻在天天疊加積累。回避、拖延復雜決策,是很多高凈值客戶的下意識選擇。其實客戶往往只需要邁實質的一小步,比如先寫一個防護型遺囑,或先設立一個家族信托、保護一下某段婚姻中覺得有虧欠的子女,就可以解決這位客戶的局部問題。即使小步的啟動,也可以幫助客戶進入具體事情的思考,慢慢克服整體傳承方案的畏難情緒。

忙於焦慮 疏於思考型客戶

中國的高凈值客戶非常擅長焦慮,把很多時間花費在主觀焦慮而不是客觀學習上。在充斥著販賣焦慮、誇大不實、噱頭話題的信息爆炸時代,客戶很難辨別哪些是真正的風險。只要媒體報道一個熱點話題,筆者就會接到大量的咨詢電話——客戶擔心自己或企業會不會受到影響。不過,如果繼續追問客戶有沒有系統了解過,他擔心的所謂“新公司法”或者是CRS風險到底是什麽,客戶一般都答不上來。焦慮爆表、學習能力弱,或者說學習財富管理新知能力弱,是很多客戶的共同特點。過於焦慮而對實際風險缺乏準確、長遠、全局的判斷,就會導致決策失去定力與全局觀,從而盲目做決定,對家庭成員身份和財富配置的規劃進行重大的錯判。焦慮而盲動,就是財富最大的不確定因素——缺乏獨立思考,一定會在現實中被買單。

不能接受均值回歸型客戶

有一句真話很少有人會說——老子英雄,兒子大概率不是好漢。這在統計學上叫均值回歸。一代創造財富神話、考上頂級名校屬於卓越,卓越都是不正常的,正常的是子女就是個普通人。所以,在傳承上最大的流失其實是一代的戰略、管理能力和人格魅力。這個無法復制粘貼到後人身上,留下再好的家底往下“傳”,也需要子女有能力和意願來“承”。

很多一代創始人想法是傳承企業、子女接班,做百年企業。筆者反倒覺得,一代要接受均值回歸的規律,要接受自己“不那麽喜歡”的傳承模式進入思考視野。如果子女接班能力和意願都很強,那上陣都是父子兵,可以圍繞二代接班人為核心,進行所有權和控制權的傳承設計;如果子女能力或意願一般,那就尊重他做“閑散王爺”的前程選擇,通過所有權、經營權和受益權分離的設計,來結構化傳承家族財富。筆者認為,很多客戶的傳承目標過高,要根據實際情況管理預期和調整目標。傳承路徑有規律,百年傳承與百年企業傳承不是一回事,不防結合實際換一種方式或思路傳承。

排斥工具 懷抱偏見型客戶

由於客戶資產和家庭關系的復雜性,在設計和落地傳承規劃時,往往需要組合拳,結合法律、稅務、金融等各種工具或架構來形成方案。由於我國私人財富才剛剛進入集中傳承時期,從業人員存在能力、經驗高度不足,甚至良莠不齊的現實情況。客戶如果運氣不好,遇到的從業人員有可能不專業,甚至誇大工具功能、放大風險與焦慮。信息過載和認知汙染,有可能使客戶對於某類工具或某個行業本身都產生了誤解。

我遇到很多客戶,從未配置過家族信托或家庭保單。問起原因,背後往往是一個信任被破壞的故事。其實,工具是中性的。比如不是所有的企業家都需要信托的債務隔離功能,有可能只需要它的傳承功能;也不是所有的客戶只能萬般糾結去訂立遺囑,可以通過了解與運用人壽保險的功能,實現“類遺囑”的安排。

根據統計,我國中產以上家庭大概有四分之三沒有配置任何形式的壽險。這和西方國家的家庭壽險配置比例差距顯著。所以,客戶對於工具的功能,應該報以更加開放的心態,去了解、比較,積累自己的一手經驗和觀點。對於財富管理從業人員而言,也必須面對這個現實的挑戰,如何幫助對工具有“偏見”的客戶,重新認識工具。

宏觀積極 微觀偷懶型客戶

中國客戶特別熱衷了解宏觀觀點,這個本身無可厚非。不過再宏觀的洞察,也需要在微觀中為己所用。據筆者觀察,很多客戶學習這類知識主要是緩解信息焦慮,而未形成積極指導具體事情的決策。很多客戶理念上知道傳承很重要,但是對於傳承中的細節,缺乏經營企業一般的精雕細刻和細節思考。筆者認為,一代創始人是家族傳承的第一責任人。如果一代創始人不在微觀、具體問題上投入精力深度思考,傳承方案有可能隔靴搔癢,只能解決枝節問題,很難初觸及和解決核心問題。

我有一個特別尊敬的客戶,他60歲後開始考慮傳承問題,針對這個主題把國內當時所有商學院的課程都上了,看了很多專業書籍,和很多學者、專業人士進行交流。當他的通識與見識問題解決後,我們為他提供傳承方案服務時,直接切入的就是清晰的宏觀願景下的具體細節論證與落實。在為這位長者服務時,只用了三個月時間就完成並落地傳承方案,時隔二年又在1.0傳承方案上叠代了股權信托傳承。這是我見過的最高效、溝通最通暢、效果最圓滿的傳承服務案例,我深深感覺到一代宏觀與微觀結合,在傳承這個“最後的創業”上親力親為的掌控與參與能力,是後代的福祉。