收藏|給寶寶買香港保險的攻略秘籍

小寶寶一出生就買保險是最為劃算且必要的,然而在決定購買之後,一些問題便接踵而至。

在哪買?是香港還是國內?買哪家公司的?買何種險種?買多少錢,供多少年合適?……

近來,去香港給孩子買保險的趨勢愈發盛行。

這主要歸因於香港保險在費率、預期收益率以及產品形態等多個關鍵領域展現出的顯著優勢,這些優勢使得香港保險能夠更為精準地匹配並滿足消費者日益多樣化的需求。

為孩子配置一份香港儲蓄險/重疾險,既是對其未來的精心規劃,也是為孩子提供一份堅實的安心與全面保障~

展開說說

引發內地居民給自己和子女赴港購買保險熱潮的主要有四個原因:

一、性價比高

香港保險的保費普遍相對較低,同時香港重疾保險具有分紅功能。分紅利率普遍復利 5%左右,並且疾病範圍的定義較為寬松。

在內地,重疾產品多數沒有分紅,比如買50萬的保額,無論過多久還是 50萬。

而香港的重疾保單都有分紅,保額會逐年遞增,如此一來,它就多了一項儲蓄功能,另外還有許多分紅型的保單,收益也會更高一些。

二、理賠流程快速

也就是通常所說的,中國內地的保險“寬進嚴出”,香港保險“嚴進寬出”。以重疾險為例,在香港投保時需要提供全面的身體狀況信息,保險公司甚至要求體檢,並根據體檢報告劃出不予理賠的項目;但相對新生兒或者年紀較小的小孩,無重大病歷的,容易投保成功,需要理賠時香港的保險公司就非常幹脆,只需要提供有主治醫生簽字的診斷書即可。成人則需要主動如實告知除發燒感冒外的病歷情況。

香港的重疾險認可內地大型醫院的診斷,每個保險公司都有內地認可醫院的列表,覆蓋範圍較廣,三甲醫院基本都包含。並且,除了內地的醫院,香港的保險在全球各地的醫院都能使用,出國旅行或者以後孩子留學也有了醫療保障。

理賠時投保人、受保人都無需到港,只要通過保險經紀人向保險公司提交相關材料,就能完成理賠。

三、幣種

去年全年,人民幣對美元貶值了將近 7%,很多人意識到我們手中的人民幣存在匯率風險,手頭還是得有點美金,於是開始搶購美元,畢竟美元相對來說更保值。

大部分人前往香港會選擇美元保單,不管是支付還是理賠均使用美元,而持有美元保單,便是將人民幣資產轉變為美金資產的最簡捷方式。

四、市場成熟

香港的保險市場極為成熟透明,匯聚了眾多航母級的保險公司。那些在國際排名靠前的保險公司,不但投保起來較為安全,推出的產品也十分先進,歷經這麽多年的檢驗,整個運作都相對成熟了。

適合兒童的險種都有哪些?

一、重疾險

首先自然是重疾險,這是最受歡迎的,它是當下大部分上有老下有小這種家庭結構應當優先考慮的商業險。

假設我們選擇的是如下的重疾險:保額15萬美金,首10年加贈 50%,也就是加贈7.5萬美金的保額,這個保額並非固定不變的,可以根據不同的需求進行調整。這份保單年繳保費2665美金,按照當前的匯率約為 1.8 萬人民幣左右,繳費年期15年(也可以調整,最長25年)。

“加倍保”是什麽意思呢?首先是覆蓋的疾病種類十分齊全,多達 113 種,基本實現了無死角保障。除了保障範圍廣泛,它還有一個最為重要的功能,就是多次賠付。

由於當下醫療技術愈發發達,許多重大疾病如今都有辦法控制甚至治愈。多次賠付主要是期望保障並非一次性的,而是能夠持續下去。

二、儲蓄險(現金流保險)

教育金保險實際上就是一款分紅型的壽險產品,可以看作是一個長期的理財產品。它人壽保障的成分並不高,主要是用於實現財富長期的保值增值。

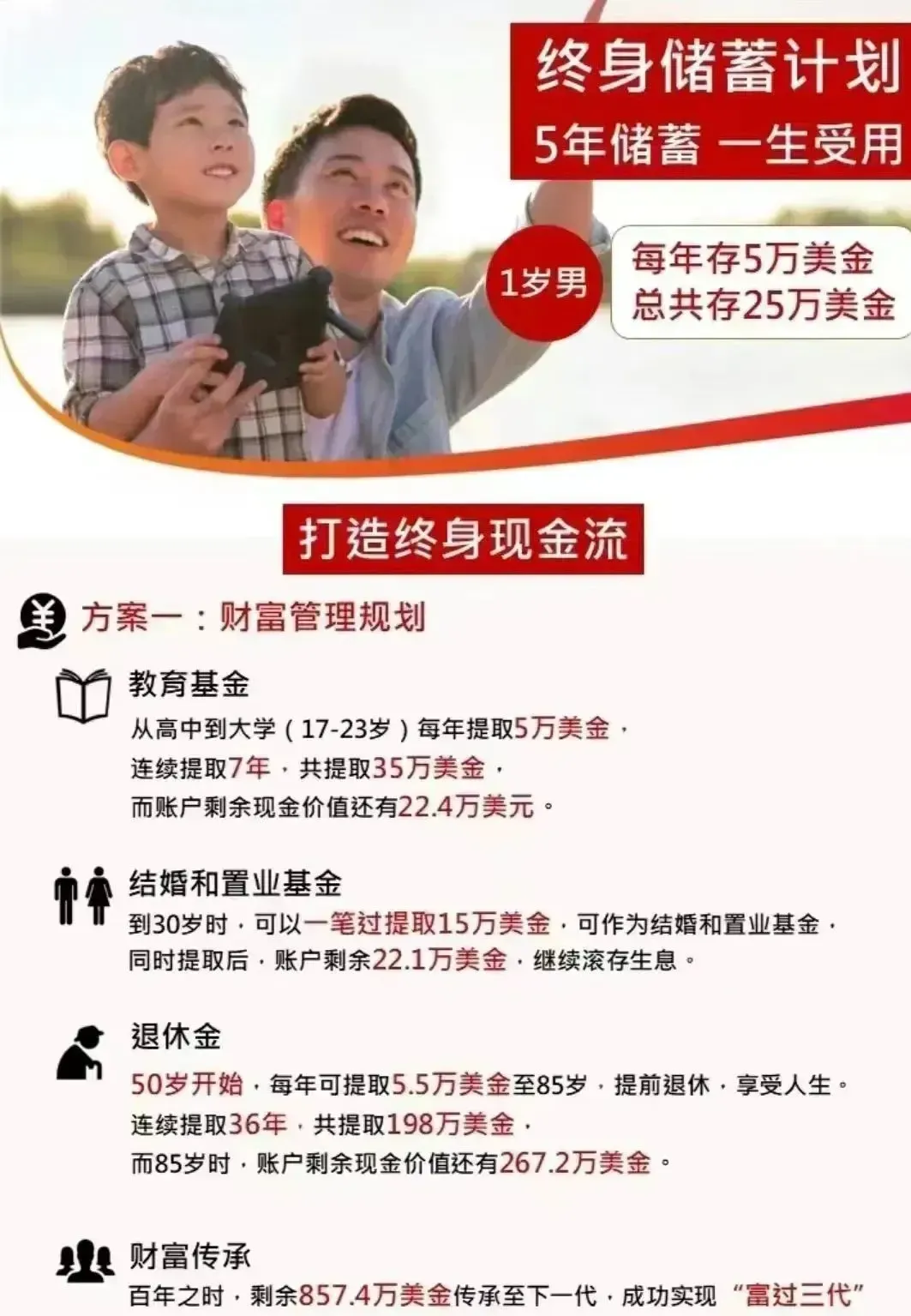

這是一張每年供款5萬美金的美元儲蓄保單。5年下來折合一下,總額大概是25萬美金。

這25萬能做什麽呢?

在小孩17-23歲時,也就是他高中到大學期間,可以每年提取50000美元作為教育金,在他30歲時再提取150000美元,作為他創業的基金,或者是婚嫁金;剩余的錢繼續累積生息,到他50歲直至85歲,每年提取5.5萬美元用於養老。最後,這份保單裏還有超過857.4萬美金,可以留給下一代。

我們為孩子存25萬美金,在這個物價飛漲的時代,或許不算什麽,但倘若我們購買這種現金流保險,還能夠在未來為他提供不少的支持。

儲蓄險的本質就是以時間換取高收益,重疾險也是年齡越小費率越低。在為寶寶購買香港保險時,建議將儲蓄險與重疾險搭配著一起購買,而且越早越好。