近期,花旗私人银行发布了《全球家办2024年调查报告》,调查于6月4日启动于7月15日截止,收到了来自338个家办的回复,为我们提供了了解世界上最成熟投资者的思维和行为的视角。

据悉,21%的受访者来自亚太地区 (APAC),28%来自欧洲、中东和非洲 (EMEA),14%来自拉丁美洲 (LATAM),36%来自北美 (NAM)。其中,一半受访者的资产管理规模 (AUM) 超过5亿美元,另一半受访者的资产管理规模低于5亿美元。

这项调查包含50个问题,旨在了解2024年家族办公室(以下简称为「家办」)客户的投资情绪、投资组合定位等。本文,家办新智点节选了报告精华,希望对你有所启发。

現金不再是王道,受訪家辦將其流動資金轉向固定收益、公共和私募股權。

近期,影響金融市場的主要擔憂是利率前景、中美關系和股票市場估值。

自2021年以來,通貨膨脹首次不再是首要問題,而中東沖突和俄烏戰爭的影響較小。

看漲情緒普遍存在。家辦對私募股權最為樂觀——無論是直接投資還是通過基金投資,而對全球發達股票的情緒明顯比去年更為積極。

幾乎一致預期未來12個月投資組合將實現正收益,近一半的受訪者預計回報率超過10%。

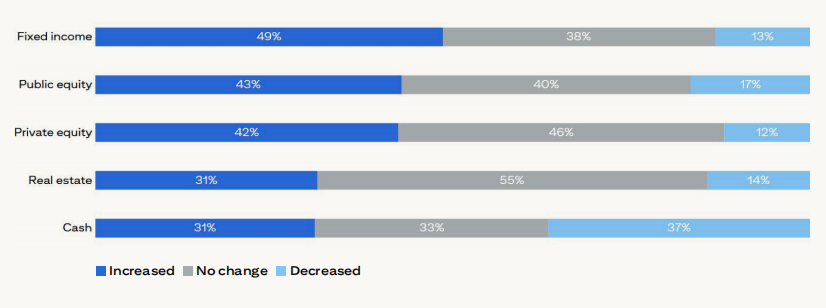

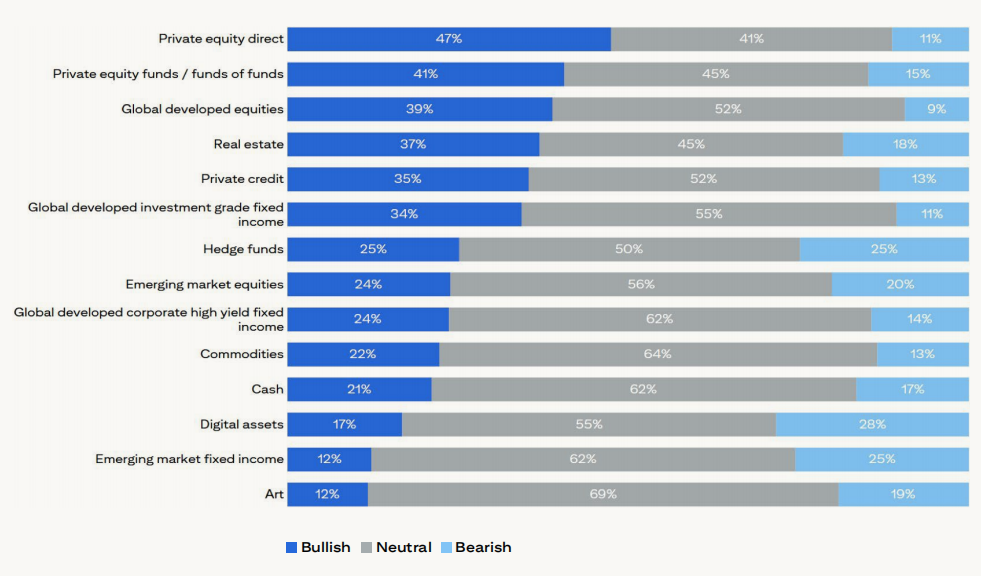

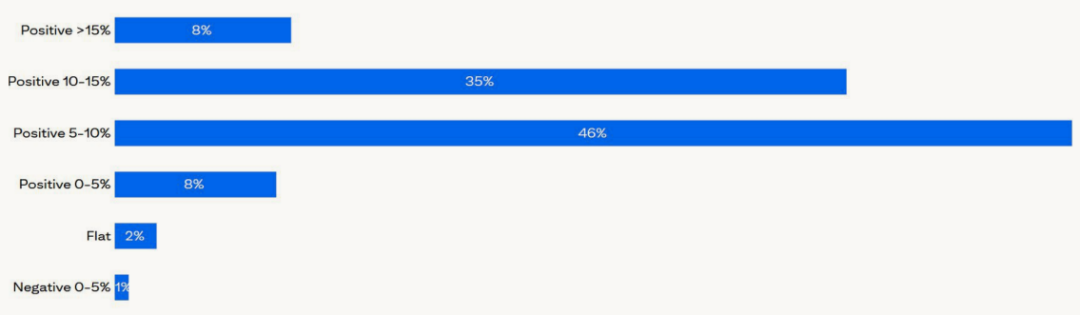

從全球視野來看,自去年以來,家辦已對投資組合進行了重大調整,將現金投入使用。近一半的受訪者 (49%) 增加了對固定收益的配置,因為收益率接近多年高點。與此同時,43%的人增加了對復蘇的公開股票市場的權重,而2023年這一比例為20%。他們還表現出對私募股權的興趣,42%的人增加了私募股權的配置,而去年有38%的人增加了配置。近一半的受訪者在2023年為現金分配了更多資金,但不到三分之一 (31%) 在2024年這樣做了。與此同時,約有37%的人減少了對現金的配置。此外,受訪家辦對於房地產配置保持穩定,55%的人保持不變,與去年的結果驚人的相似。從AUM視角來看,在AUM超過5億美元和低於5億美元的家辦中,普遍從現金轉向固定收益、公共股權和私募股權。雖然超過一半的受訪家辦保持對房地產的配置不變,但大型家辦(34%) 比小型家辦 (28%) 更有可能增加房地產配置。從區域視角來看,亞太地區家辦在向公共股權投資方面處於領先地位,三分之二的家辦報告稱其增加了配置。在拉丁美洲,約有45%的家辦增加了公共股權投資配置,其他兩個地區約有三分之一的家辦增加了公共股權投資配置。固定收益的權重在歐洲、中東和非洲增幅最大,其中59%的家辦增加了配置。在拉丁美洲和北美,這一數字分別為55%和42%。在受訪家辦中,近40%的家辦減少了現金的權重,而北美這一比例為30%。各地區家辦,配置變化最小的資產類別是房地產。自2021年以來,通脹首次不再是受訪家辦對經濟和金融市場近期最擔心的問題,52%的受訪者表示,利率前景現在成為主要擔憂。中美關系 (45%)、市場估值過高 (45%) 和通脹 (42%) 緊隨其後。30%的受訪家辦提到了全球金融體系穩定性的擔憂。再加上對風險資產估值過高的擔憂,這或許可以解釋為什麽家辦投資者對固定收益和股票的興趣如此濃厚。此外,現在家辦對中東沖突的擔憂比圍繞俄烏沖突的擔憂更為突出。家辦對未來12個月資產類別前景的情緒比一年前更為積極。家辦對直接私募股權(47%)、私募股權(41%)和全球發達股票(39%)最為看好。此前,公共股票和其他一些風險資產從2022年10月的低點持續回升。房地產繼續受到青睞,37%的受訪者表示樂觀。對私人信貸的興趣也持續存在,盡管看漲情緒較去年的水平有所回落(35%對 44%)。未來12個月的資產類別情緒中,受訪家辦對全球發達投資級固定收益的看漲情緒從2023年的45%,略有回落至仍然看漲的34%。這可能反映了風險偏好的上升。受訪家辦的凈情緒(計劃增加配置的人數百分比減去計劃減少配置的人數百分比)對私募股權直接投資(+36%)、全球發達股票(+30%)和私募股權基金(+26%)最為積極。對新興市場固定收益(-13%)和數字資產(-11%)最為消極。對對沖基金的情緒為零,突顯了家辦對這一資產類別的不同看法。對於未來12個月的預期投資組合回報,受訪者幾乎一致 (97%) 預期未來12個月投資組合將獲得正收益。約有一半的受訪者預期收益在5%-10%之間,而另有三分之一的受訪者預期收益在10%-15%之間。

- 向公開股票和固定收益的轉變引人註目,對另類投資的投資承諾也同樣引人註目

- 盡管全球對北美的配置仍然最高,但北美家辦的本土偏好依然更為明顯

- 一些家辦仍在尋求分散風險的方法,頭寸集中的現象依然存在

- 雖然對生成式人工智能的投資關註很普遍,但它尚未被家辦的管理所采用

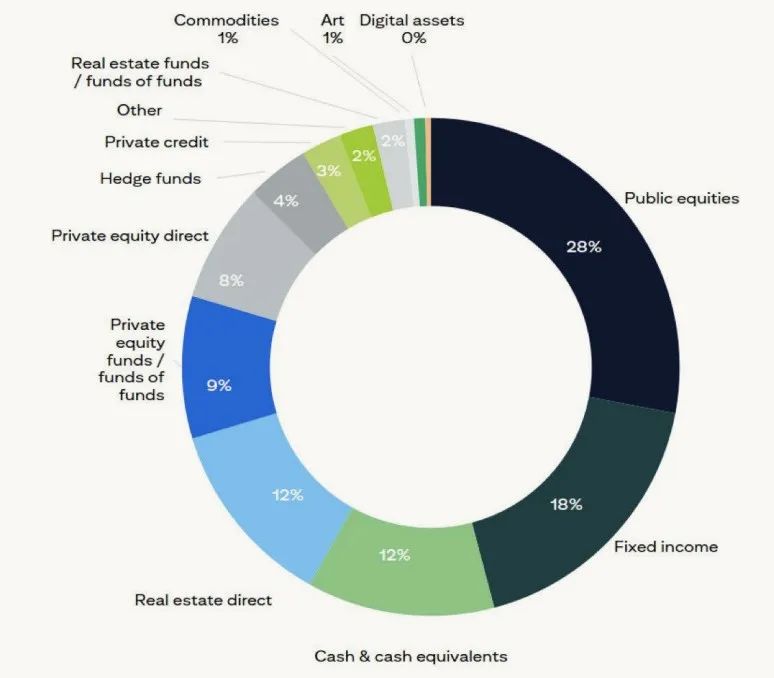

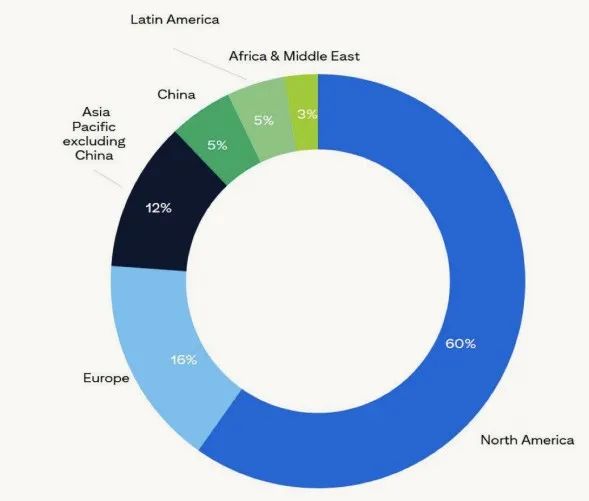

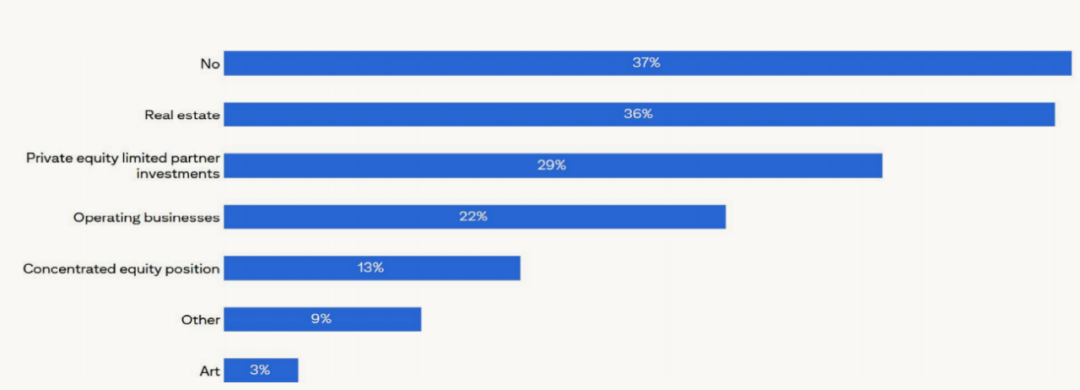

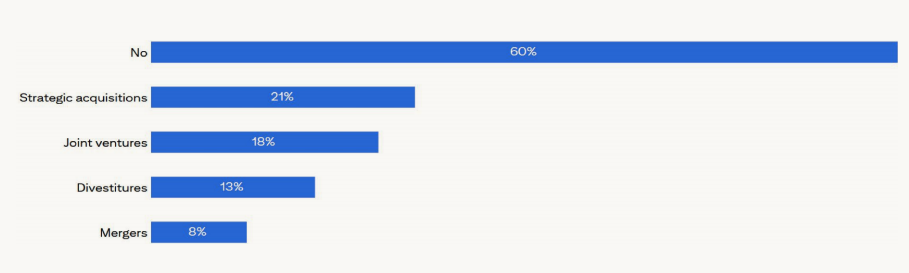

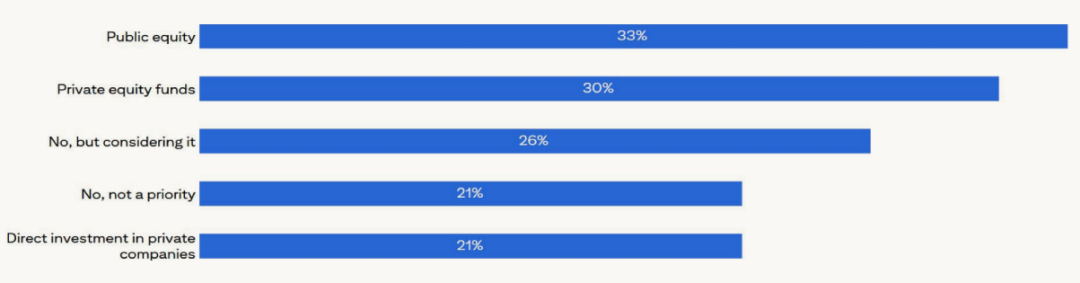

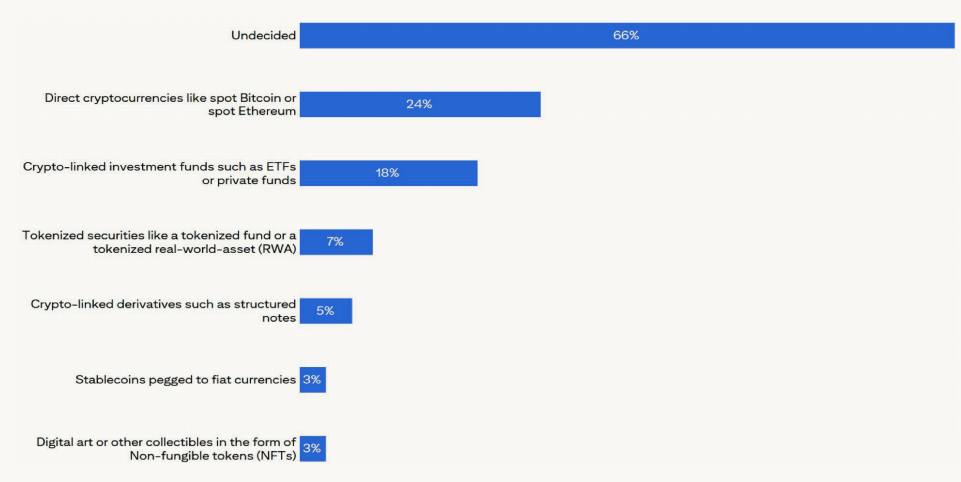

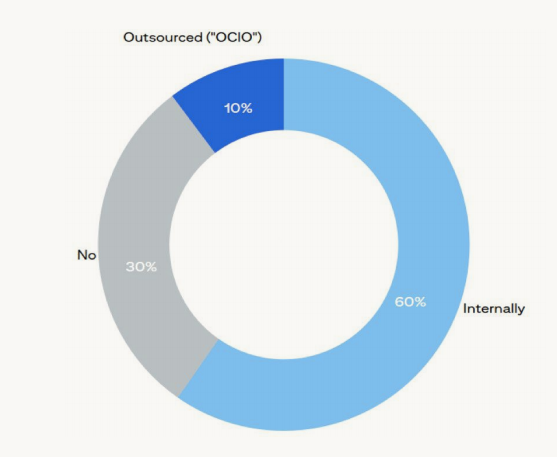

家辦最大的兩大資產類別——公開股票和固定收益的權重在2024年進一步增加。公開股票從22%升至28%,固定收益從16%升至18%。公開股票的增長既歸因於現金投入,也歸因於市場從2022年低點持續反彈。私募股權從22%跌至17%。與公開股票相比,私募股權估值需要更長的時間才能向上調整,這可能是導致這種情況的原因。房地產(直接和通過基金)的權重從17%下降到14%。在急劇加息周期之後的行業困境以及自疫情以來部分行業的持續動蕩可能有助於解釋這一現象。現金、對沖基金和私人信貸分別保持穩定,為12%、4%和3%。從AUM上來說,大型家辦對低流動性的興趣更大,並且願意承受市場波動。從區域視角來看,全球範圍內家辦的公共股權配置相似,介於26%和30%之間。主要差異之一是固定收益,拉丁美洲 (27%) 和亞太地區 (24%) 的權重遠高於歐洲、中東和非洲 (14%) 和北美 (12%)。北美家辦對直接房地產持有的配置 (16%) 高於其他地區的家辦。在亞太地區,15%的現金配置高於其他三個地區 11%的平均水平。從全球視角,北美獲得了家辦最高的整體加權分配(60%),其次是歐洲(16%)和亞太地區(不包括中國)(12%)。自去年以來,家辦對中國的分配幾乎從 8% 減半至 5%。受強勁股市的推動,北美的分配份額從57%上升至60%。從AUM視角出發,資產管理規模達5億美元及以上的家辦將更多投資組合配置在北美。這可能反映出許多大型家辦都位於北美,並且傾向於在其本土地區進行投資。從區域視角出發,亞太地區家辦報告稱其投資組合的地理分布最為多樣化,其次是歐洲、中東和非洲以及拉丁美洲。對於全球家辦而言,中國占投資組合分配的5%,而去年為8%。從全球視野來看,與往年一樣,超過三分之二的受訪者表示在上市公司或私營公司持有集中頭寸。雖然集中通常是初始財富創造的固有特征,但它後來可能對財富保值構成巨大且不必要的威脅。三分之一的集中持倉者表示,他們正在考慮管理風險的策略。從AUM來看,管理資產規模低於5億美元的家辦 (51%) 集中持有私營公司的頭寸,比管理資產規模較大的家辦 (43%) 更為普遍。這可能反映出較小的家辦往往仍處於財富創造模式,擁有並管理家族企業。對於集中投資上市公司,情況正好相反。大型家辦比小型家辦更有可能持有集中頭寸(41%比31%),這可能是因為它們擁有已經IPO的更成熟的企業。從全球視角,家辦報告稱,其投資組合的杠桿率仍然較低,其中一半甚至沒有使用任何杠桿。但29%的家辦使用了高達10%的杠桿,24%的家辦使用了高於這一水平的杠桿。從AUM來看,一半的AUM低於5億美元的家辦在其投資組合中使用了一些杠桿,55%的大型家辦也是如此。使用杠桿的大型家辦更有可能使用更多杠桿。例如,他們使用20%以上杠桿的可能性是小型家辦的三倍。從全球視角來看,超過三分之一的家辦沒有探索未來12個月的融資機會。在探索融資機會的家辦中,主要關註點是房地產融資(36%)、私募股權投資(29%)和運營業務(22%)。從資產管理規模視角,大型和小型家辦均報告稱房地產是其主要融資重點(分別為39%和34%)。但他們的第二優先事項各不相同,資產管理規模超過5億美元的家辦提到私募股權(35%),而資產管理規模低於5億美元的家辦則提到運營業務(23%)。從全球視野來看,約40%擁有企業的家辦正在考慮在未來12個月內進行並購 (M&A) 活動,主要是戰略收購或合資企業。排名前三的目標地區分別是北美(71%)、歐洲(45%)和亞太地區(不包括中國)(36%)。僅有9%的人提到了拉丁美洲。從AUM來看,大型家辦 (42%) 考慮並購活動的可能性略高於小型家辦(38%)。他們對合資企業 (22% vs 14%) 和資產剝離 (16% vs 10%) 的興趣更大。大型家辦似乎更青睞北美、歐洲、中東和非洲的並購活動,但這可能反映出許多大型家辦都位於這兩個地區,並且傾向於在其本土進行投資。從地域來看,拉丁美洲家辦在未來12個月考慮並購活動的可能性最小(69%對比其他地區的平均58%)。亞太地區、歐洲、中東和非洲以及北美實體對並購領域的廣泛活動表現出濃厚興趣。正如預期的那樣,家辦傾向於在其本土地區進行並購活動投資,其次是北美。從全球視野來看,超過一半(53%)的家辦已在投資組合中引入了生成式人工智能技術,另有26%的家辦正在考慮。公開股票(33%)、私募股權基金(30%)和私募股權直接投資(21%)是家辦布局人工智能投資最受歡迎的資產類別。盡管人們對人工智能在投資方面很感興趣,但它尚未在家辦的運營方面得到廣泛采用。不到15%的受訪者表示,他們正在部署人工智能,用於任務自動化、演示文稿構建或預測等。從AUM來看,公共股權和私募股權基金是AUM超過和少於5億美元的家辦的主要AI投資工具。近30%的家辦通過這些方式尋求敞口。然而,大型家辦對直接投資私營公司的偏好 (25%) 比小型家辦 (16%) 更為明顯。從區域來看,歐洲、中東和非洲家辦對人工智能投資的承諾最高,只有12%的人沒有考慮將其作為優先事項。亞太地區強烈傾向於通過公開股權投資人工智能(50%)。從全球視野來看,約四分之一的受訪者已經投資或計劃投資數字資產。另外10%的家辦“對數字資產充滿好奇”,即正在考慮配置但仍在研究該主題或尋求建議。就資產類型而言,直接加密貨幣投資繼續引起最多的興趣(24%),其次是交易所交易基金等與加密貨幣相關的投資工具(18%)。與此同時,三分之二的參與者尚未決定探索哪種數字資產產品,這凸顯了家辦對這一新興資產類別的持續教育需求。從區域觀點來看,亞太地區在數字資產采用方面處於領先地位,37%的受訪者已投資或有意投資。該地區每20個家辦中就有一個報告稱,超過10%的可投資資產是數字資產。相比之下,拉丁美洲的家辦興趣最小,83% 的家辦尚未優先考慮投資該領域。從全球視野來看,大多數家辦(60%) 表示他們有內部首席投資官 (CIO),而近三分之一的家辦沒有內部首席投資官,10%的家辦表示依賴外包CIO解決方案。從AUM視角來看,約39%的AUM低於5億美元的家辦表示沒有CIO,而AUM較高的家辦這一比例為22%。這是有道理的,因為吸引和留住全職CIO是一項重大的財務承諾,需要家辦具備一定的資金管理規模。AUM 低於5億美元的家辦有外包CIO的可能性高出50%(12%對8%)。從區域視角來看,亞太地區家辦最有可能依賴外包CIO模式,16%的家辦報告了這一選擇。歐洲、中東和非洲報告使用這種方法的比例最低,為3%。拉丁美洲和歐洲、中東和非洲最有可能沒有CIO,比例約為38%。從代際觀點來看,當家族財富創造以來達到第三代或更晚時,與第一代和第二代家族(平均57%)相比,他們更有可能(73%)擁有內部 CIO。通常而言,第一代家族通常熱衷於采取親力親為的投資管理方式,因此不願意將控制權交給專業人士。然而,隨著財富和家族隨著時間的推移變得越來越大、越來越復雜,這種情況通常會發生變化。

受訪家辦認為中東在房地產、能源和區域經濟的廣泛重塑方面具有吸引人的投資潛力。日本股票估值低於長期平均水平。2024年上半年大部分時間的強勁股票表現是由盈利增長而非倍數擴張推動的。此外,印度的GDP增長率高達8%,對許多投資者的吸引力顯而易見。印度的物理基礎設施在過去20年中取得了進步。其數字基礎設施也是如此,這使得智能手機的使用、數字支付和生物識別技術得以普及。家辦對投資前景持樂觀態度,盡管存在地緣政治擔憂,但他們的積極投資組合定位就是明證。人工智能和相關技術預計將像1990年代末以來的互聯網一樣具有變革性。盡管有讓這一領域主導投資組合的誘惑,但隨著時間的推移,保持動態的全球多元化多資產類別投資組合可能會被證明是最有效的方法。值得深思:“什麽時候削減頭寸?重要的是要誠實地說明你為什麽要開始一個頭寸。論點是否仍然相同?如果是這樣,那麽什麽都不做——至少在一段時間內,可能是最好的策略。”後疫情時代的潛在房地產機會是家辦關註的焦點。盡管新聞頭條往往令人沮喪,但一些指標表明房地產價值正在觸底。某些子行業確實正在遭受價格錯位,例如中國住宅和許多國家較舊、質量較低、位置較差的辦公室。然而,也有一些甜蜜點,包括美國的住宅和西歐的物流設施。值得深思:“退一步來看。世界上的重大長期趨勢是什麽,哪些房地產子行業和地區可能會受益或受損?”醫療保健可能會變得越來越個性化,並專註於讓人們保持健康而不是治療病人。相比之下,近幾十年來,美國慢性病患者接受更多護理的比例不斷上升。如果不加以解決,這一趨勢將帶來巨大的經濟負擔。人工智能具有巨大的潛力,特別是在近期削減管理成本方面。人工智能更直接地參與患者護理可能需要更長的時間。值得深思:“人類在未來幾年是否會達到逃逸速度,即每活一年,預期壽命都會上升而不是下降?