收益超7%的香港保險是畫大餅嗎?靠不靠譜?

大家都知道

近幾年的宏觀經濟環境並不理想

許多人因此不敢輕易進行投資......

但是!

目前有一種資產配置方式依然廣受歡迎

那就是......

盡管大環境不佳,內地居民赴港投保的熱情並未減退,這一趨勢持續至今,最明顯的表現就是投保數據持續增長。

根據香港保險業監管局統計,2024年上半年內地訪客赴港投保297億港元,內地赴港投保熱度持續!全港新單總保費達1,159億港元,創歷史新高!

我們來看下2024年上半年港險詳細數據

(圖源:網絡)

隨著近年來內地保險及銀行存款利率的連續下調,越來越多的內地居民選擇前往香港購買儲蓄分紅型保險產品,其中多數人是被其較高的預期收益所吸引。

要知道,香港儲蓄分紅險的預期收益率可達到7%以上!

實際上,香港儲蓄分紅險並非傳統意義上的保險產品,而更接近於一個在長期持有的前提下,穩健無虧損的、全球化投資的基金組合。

然而,香港保險的收益為何能如此之高?這樣的高利率是否真的能夠實現?

今天小編將從四個角度為大家解惑:

香港保險市場:競爭日益激烈

香港市場以其高度的開放性而著稱,自由市場經濟構成了香港最根本的經濟特征。其核心在於通過價值規律、供求關系以及競爭機制的自發調節,實現社會資源的有效配置。

這一經濟特征也決定了香港保險市場的競爭異常激烈。在如此競爭激烈的市場環境中,能夠生存並持續發展的,往往是規模較大、具備強大風險抵禦能力的保險集團。

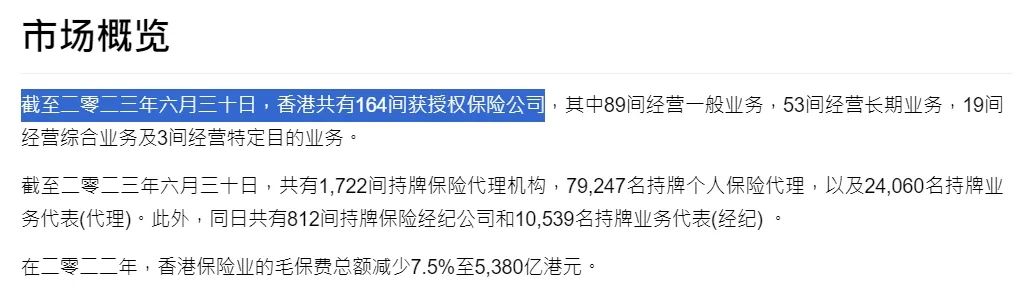

截至2024年6月30日,香港共有164家獲授權經營的保險公司,其中包括多家國際頂級保險集團將其亞太地區總部或國際業務總部設於香港。

香港的保險公司通常通過“讓利”策略來競爭客戶,這在分紅保險產品上體現為不斷提高紅利收益分配比例。

以香港保誠為例,分配利潤達到90%

香港保險:受到行業嚴格監管

香港保險是受香港保監局監管的,自今年1月1日起,香港保監局GN16再度升級,規定保險公司在每年6月30日之前,在官網披露分紅實現率或過往派息率,進一步加強了分紅率的披露和透明度,提升了對投保人的保障。

(圖源:網絡)

而分紅達成率的高低會影響他們後續收保費,所以每家保司都會盡可能地提高分紅達成表現。

雖分紅存在不確定性,但按照監管規定,目前大多保司在官網披露分紅實現率在95%-105%之間,這意味著非保證的分紅,較大概率實現,最終可獲穩健而可觀的收益。

香港保險公司之全球投資策略

香港保險公司可投資全球市場,投資策略自由度更高,資金配置可實現全球的統籌和集散,是儲蓄保單穩健分紅的重要支撐。

香港保險有非保證收益,當滿足特定條件並過一定期限後,投保人可獲一筆非保證收益,非保證收益的數額與投資範圍、投資質量和投資理念息息相關。

在香港保險市場,各保險公司所采取的投資策略各異,進而導致產品收益存在較大差距。這種差異主要源於投資策略的不同,這些策略不僅關乎保障合同的履行能力,而且對產品收益表現產生直接影響。

通常,香港保險公司主要將資金投資於兩大類資產

一是固定收益類資產,如國債、企業債和其他類固定收益資產;

二是權益類資產,如股票、投資性房地產等。此外,還包括基金(在香港稱為“集體投資計劃”,簡稱“CIS”)和其他另類投資。保險產品的收益確定性取決於其背後的資產組合投資效果。

保險產品的保證收益和非保證收益水平,主要取決於其背後所配置的固收類資產和權益類資產的比例。

雖然權益類資產的收益是會浮動的,但這類資產配置多,意味著浮動收益高,長期年化收益就高。

在保司的全球投資策略下,非保證分紅+保證部分的利益,保單預期能拿到7%左右的復利回報。

具體投資了哪些資產呢?

以某款產品為例

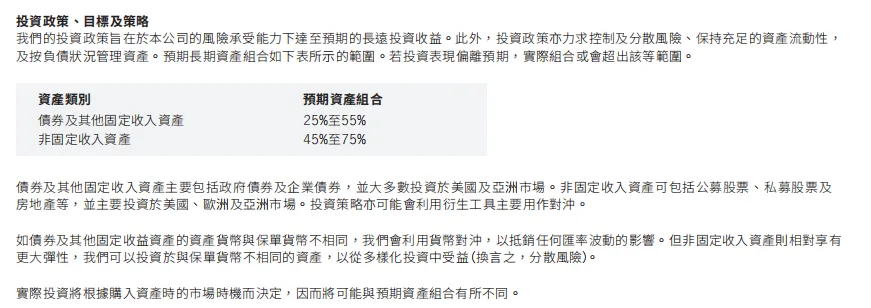

這款產品投資的資產中,25%-55%投資於債券和其他固定收入,以支持保單持有人的擔保責任,主要包括政府債券和公司債券,大部分投資於美國和亞洲市場;45%-75%投資於非固定收入資產,包括公開發行股票、私募股權和房地產等, 並主要投資於美國、歐洲和亞洲市場。

就美元保單而言,保費的大頭是投向美股的。

過去30年,美國標普500指數的表現非常亮眼,年化收益率在8%以上!

如果再加上保險公司資管團隊的主動策略,在8.62%的水平上進行增厚收益也問題不大,扣掉一些成本,給到保單持有人5%-6%也是在合理範圍。

除股票外,保險公司投資的很多海外資產,普通人是根本投資不到的。但通過香港保險,就能間接參與這些全球優質資產的投資,從而有機會拿到更高的回報!

正如我們所熟知的投資智慧:

不要將所有雞蛋放在同一個籃子裏,這種分散投資策略的精髓在於,它既能讓我們充分享受不同市場成長所帶來的紅利,又能有效地分散投資風險,確保投資組合的整體穩健性。

香港儲蓄分紅險之“緩和機制”

>>>

投資不可能總是一帆風順,若不幸遭遇經濟危機,保險公司投資收益特別差的時候,保單收益是否也會跟著大幅下滑呢?

不會!

相比股票、基金,香港保險這個基金組合的收益是更為穩定的,因為香港保險也有類似於內地保險的分紅平滑機制——“投資平滑機制”,這也是香港儲蓄分紅險穩定派發紅利的關鍵因素之一。

歷史悠久的香港保險公司,形成了強大的資金池緩和機制。

保險公司會在投資收益較好的年份,會將部分收益資金存到“分紅特別儲備”的賬戶中,而這筆資金是用於在投資較差的年份分發給客戶,此平滑策略可以讓保單持有者在保單收益分紅中獲得相對穩定回報。

長期來看,保單所獲得的分紅將呈現出相對穩定的態勢,其波動幅度並不會過於明顯。

總結來說,香港儲蓄分紅險憑借優質的底層資產以及投資平滑機制的雙重保障,在保單長期持有的前提下,預期能夠享受到7%左右復利回報!

在當前全球經濟形勢下,香港儲蓄分紅險能夠確保未來數年乃至更長時間內的高息美元存款不受降息影響,提供安全穩定的保障。

全面的保障、合法的稅務規避、財富的傳承、高額的收益以及靈活的選擇等多重優勢,不僅為國內的中高凈值人群提供了穩定的財富增值途徑,還為他們的未來帶來了更多的安全感和保障。