火了10年!香港保險熱潮不退,究竟適合誰?

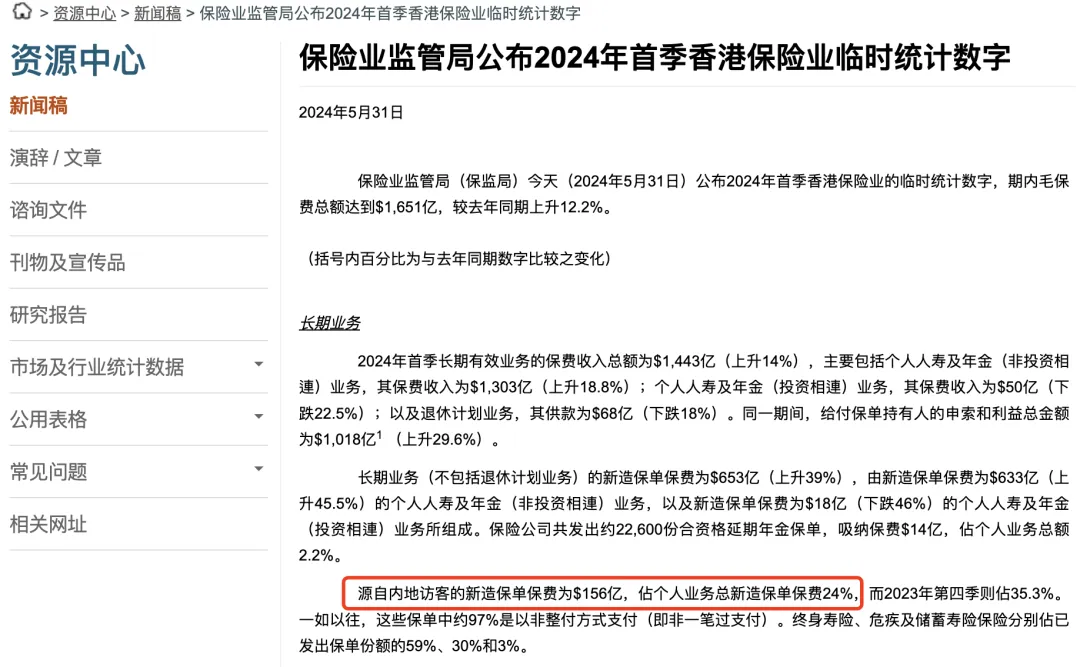

據統計,2024年第一季度內地訪客赴港投保156億港元,同比增長62.5%!

香港保險的風不知不覺吹了十來年,能有持續的熱度,代表它必定是滿足了一眾客戶的需求。

很多人好奇,國內的保險產品近幾年也不斷叠代,買香港保險還要專門去趟香港,是否還有必要?

這個問題其實可以引申到:當下香港保險,還適合哪些人群購買?

我們大致把適合的客戶分為以下幾個需求類別:

1. 國內產品保障不能滿足需求

適合對保險產品的保障、條款、理賠範圍等,有特別要求的群體。

保險,說到底最基本的還是保障功能。香港保險在保障方面的特點,可以更好地滿足到一部分客戶較高的保障需求。

舉例:

• 定期壽險、重疾險:

國內產品免體檢可買到的保額相對較低,客戶不得不同時投保幾家公司的產品做大保額,從而增加了麻煩程度。而香港定期壽險一般免體檢額度都可買到500-1000萬港幣,重疾險也可以買到幾百萬額度不用體檢。

• 醫療險:

香港的醫療險從普通醫療險,到高端醫療險,大部分產品“保證終身續保”都是白紙黑字寫進合同的。

如今內地普通的百萬醫療、防癌險,其實競爭非常激烈,客戶可選項挺多。至於高端醫療,兩地的產品服務項目也沒太大區別。

但“保證終身續保”給予的安全感還是讓一些客戶選擇香港醫療險作為首選或者補充。

以上這些就是很典型的吸引部分客戶來港投保的特性。

2. 追求較高預期收益

適合收益至上、追求更高保單預期分紅的群體。

預期收益較高也是香港保險火爆的直接原因。不論是重疾險還是儲蓄險,同樣的年限、金額,若幹年後可以拿到的錢可能達到幾倍於所交的保費,一些儲蓄險的長期預計的內部收益率(IRR)更是可達到6-7%+。

這些特色會適合一些擔心通脹會讓手頭現金迅速貶值,更追求未來能給付較大保額或現金價值的客戶群體。

3. 追求財產傳承

適合考慮財富傳承、代際規劃的群體。

大部分人在做資產傳承的時候,考慮的是如何把財產安全、公平、科學地過渡給後代們,且最好這部分財產也能有一定增值。

因為兩地金融規管系統完全不同,內地保單在財產傳承層面特點設計相對受限,這也導致有這類群體單純通過國內保單,較難滿足所有要求。

而香港的各保險公司針對客戶的財產傳承上一系列的需求,可以說是煞費苦心,也極賦創新力。

舉例:

• 更改被保人功能:

實現保單不斷傳遞給後代,而收益繼續累積。

• 保單拆分功能:

讓多子的家庭或未來想要更多孩子的家庭,通過把保單拆分,分配給不同孩子。

• 簡易信托功能:

保險金按被保人意願,按月、按季、按年支付,防止受益人繼承大把資產而揮霍的可能。

• 鎖定分紅功能:

分紅因為隨著經濟周期會變動,當覺得當前分紅不錯時,可以行使這個權利鎖定收益不再波動。

可見,希望做一些財富傳承的群體,還是可以相通過香港保險這樣成本較低的方式,實現財富科學傳承的目標的。

4. 希望分散配置

適合有資產配置需求,特別是多幣種資產配置、希望分散風險的群體。

三年疫情讓經濟增速換擋,疊加人民幣的貶值,加上持續的俄烏戰爭,很多客戶對於分散風險的意識提高了一個層級,香港保險以美金計價的這一大特點無疑能滿足一部分客戶分散配置的需求。

而且香港作為離中國大陸距離最近、共享著相同語言文化的金融中心,自然成了國人出海、分散配置的第一站。

舉例:

• 部分高凈值人群以基於上述的考慮,以一筆過繳費,或分幾年繳費的儲蓄險形式,把一部分資產配置到在香港。

• 普通中產對於美金或對於資產的地域分散有所需求的,也會以重疾險、儲蓄險的形式購買在香港。

他們中有的重疾險選擇買國內、儲蓄險買香港,也還有很多把孩子的重疾和儲蓄買在了香港。這兩類都頗具代表性。

5. 有移民或海外教育的打算

適合有移民規劃或者子女海外教育打算的人群。

如果孩子未來會出國讀書、或者家庭有移民的打算,那麽對於美金等外幣的需求可以說是確定的。

香港保單的美金計價特色,無疑可以滿足此類存錢儲蓄的需求。如果想前往的是不使用美元的國家,香港保單也提供美元以外的貨幣選擇。

就算未來定居的目的地國家還沒確定,也還是可以先購買美元計價的保單,到時如果希望轉換為其他貨幣時(如:英鎊、歐元等),再申請行使轉換貨幣的權利。

以上從客觀角度總結的目前香港保險主要的適合人群,對港險有興趣的朋友可以檢視自己的實際需求,保險大多屬於長期保障投資,需要客觀理性的做好分析,再做決定。