梅艷芳百歲母親再被申請破產,香港保險小信托了解一下!

![]()

據港媒報道,今年3月滿100歲的覃美金疑因拖欠費用,10月14日被香港律政司司長入稟高等法院申請破產。案件將於12月17日開庭處理。

![]()

梅艷芳離開我們已經21年。

公開資料顯示,梅艷芳於2003年罹患子宮頸癌逝世,終年40歲。

10月10日是她的生日,維多利亞港的“香港女兒”雕像下,仍有懷念她的歌迷為她獻上花籃。

梅艷芳去世21年,母親覃美金便鬧了21年,只因梅艷芳沒有把遺產全部留給她。這位高齡老人,為此不惜當街拉橫幅,媒體前大哭賣慘,拍賣女兒內衣等,官司打到自己破產也在所不惜。

在這場爭產風波中,我真正關心的還是錢的問題。或許因為時間久遠,關於梅艷芳到底留下了多少遺產,莫衷一是。比如近期的新聞中,多家媒體就用了“當時市值約3000萬至3500萬港元資產”的說法。

而2004年初,梅艷芳剛剛故去之時,有香港媒體估算其遺產僅約一千萬港元。等到了2006年,《北京晨報》的一篇報道給出了總值約6800萬港元的準確說法。這個數字,來源於梅艷芳遺產管理人德勤會計師事務所在香港高院公布的消息。其中分別為日本、新加坡、倫敦各一處房產,香港本地三處房產,以及300多萬港元現金。

以上的數據不一,以及現在網上流傳的2億遺產等說法,背後應該有物業升值的緣故。

根據2006年德勤會計師事務所交代的遺產詳情,這些資產被分為了四部分,通過信托管理。一部分作為母親覃美金的生活費,每月按7萬港元額度支取;一部分給梅艷芳的外甥和侄女作為教育基金;有兩處房產贈送給了自己的好友、造型師劉培基;覃美金女士逝去後的剩余資產則捐給某佛學會。

據悉,梅艷芳通過遺囑和信托基金對其遺產進行分配。港媒稱,覃美金嗜賭成性,梅艷芳生前表示擔心其母亂花錢,老無所依,故做此安排。

![]()

最近還有幾個內地保險朋友問我,說他朋友想投幾百萬做信托。我說沒必要,選擇香港保險就可以了啊!

主要是有以下四個方面的原因:

一則簡單,

二則安全,

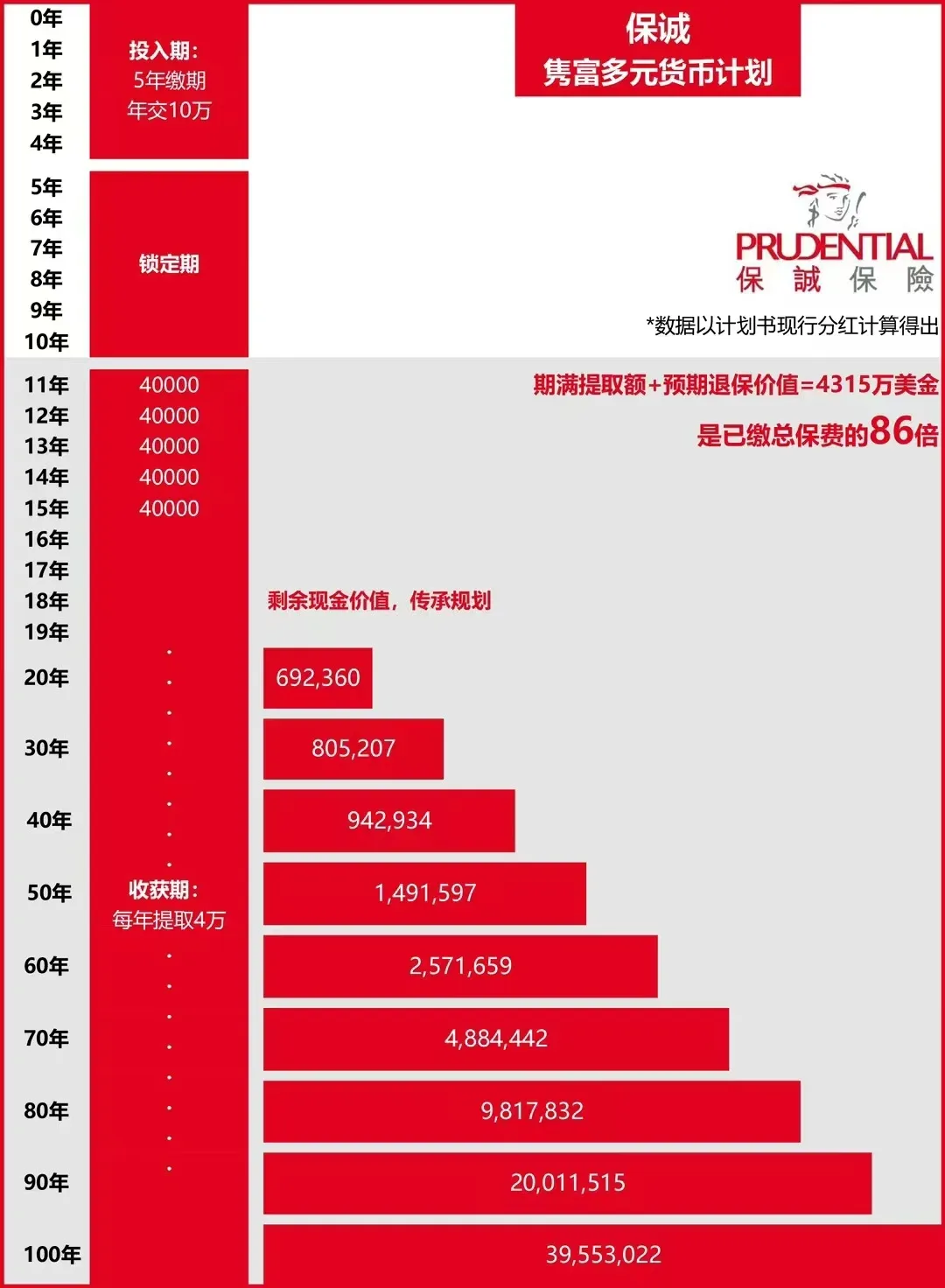

尤其去年香港保險行業的三大功能創新~保單分拆、貨幣轉換、及投保人&受保人變更功能,及本來就有的固定提取。

香港儲蓄保險的變更功能(變更投保人、變更受保人),手續簡單,只需要填表即可變更。這相當於不經過房管局把房本變了。

香港保險的提取——可以定期提取,也可以隨時提取。

![]()

保險也罷、信托也罷、證券也罷…都是市場經濟發展到一定階段的產物,其本質是契約,契約被遵守的前提條件是契約型社會,契約社會的基礎是法治完善。

香港作為全球三大金融中心,香港保險資管規模高達4.5萬億美金,亞洲第一,全球第二。

香港這些保險公司大多都是百年老店,目前全球最大的20家保險公司,有14家在香港經營生意。

這些老牌公司,經歷了一戰、二戰的洗禮,以及各種歷史周期的動蕩,大多數都能穩健兌付、恪守承諾。

對了,近日備受全球金融界矚目的第36期《全球金融中心指數》報告(GFCI 36)出爐了。香港又拿了個第一!

這份權威報告,再次證明了香港作為國際金融中心的實力。香港此次排名的大幅提升,無疑是對其國際金融中心地位的再次肯定。