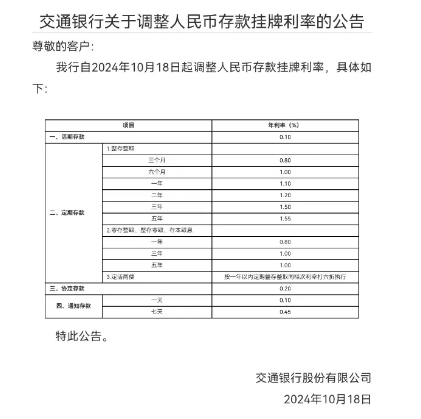

銀行存款利率繼續下調,半年期利率降至1%,如何讓財富保值增值?

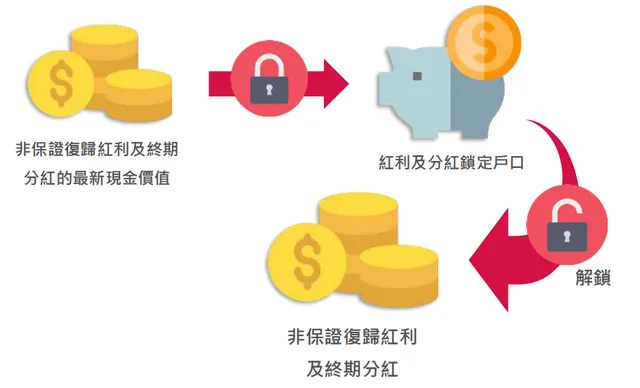

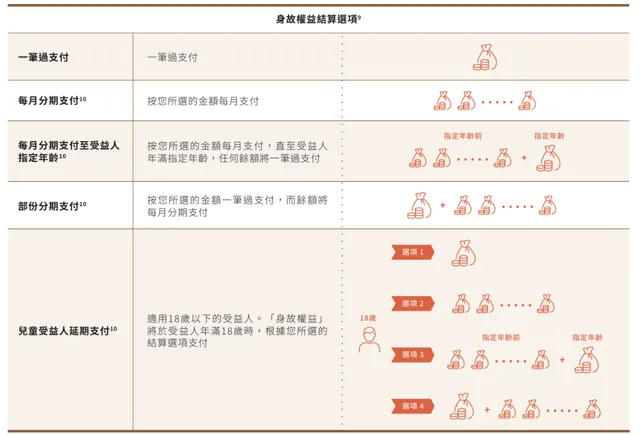

上一輪全國性商業銀行存款降息是從7月25日開始,各大國有銀行的1年期、2年期、3年期、5年期整存整取存款掛牌利率降至1.35%、1.45%、1.75%、1.80%。由此來計算,三年期存款利率降息0.25個百分點,如果20萬元存三年,降息後三年利息少了1500元。 此前,大型銀行已五次主動下調存款利率,分別在2022年9月、2023年6月、2023年9月、2023年12月和2024年7月。 然而香港儲蓄險產品的長期預期收益依然能夠達到 6%到 7%甚至更高,預繳還能享有 5%的保證利息,許多朋友早就將視線投向了香港保險。 那麽今日就來給大家講述一下香港分紅儲蓄險的優勢情況,來瞧瞧 7%的香港保險是否可靠呢? 優勢一:分紅收益高,中長期回報達 6%到 7% 大多數香港分紅儲蓄保險的預期收益均能達到 6%及以上,有的甚至超過了 7%。這不管是在大陸市場還是在全球保險市場都堪稱是一塊“誘人的蛋糕”。 香港分紅儲蓄險之所以能夠擁有這般高的收益,主要是受益於香港的政策優越性: 香港作為著名的自由貿易港、亞洲的金融中心,其投資渠道沒有限制,保險公司能夠在全球範圍裏展開投資,投資策略極為自由。 而且香港的保險公司多數都和全球頂尖的投資團隊存在合作關系,更加註重依據經濟形勢對資產配置比例予以靈活地調整。 例如 25%至 100%的債券以及其他固定收益工具再加上 0%至 75%的股票類資產,如此這般的搭配組合能夠為保險公司以及客戶帶來長期且穩定的高回報。 再加上和大陸以及國外相較而言,香港的稅率相對比較低,這對經商、投資以及貿易發展很有利,其賺錢的能力相當強勁。 所以,在同等風險層級的理財產品當中,香港分紅儲蓄險毫無疑問是其中的佼佼者。 優勢二:合理配置海外以及美元資產 香港保險通常采用美元和港幣來計價,借由香港保險能夠將人民幣資產合理地轉換為美元資產或者港幣資產。 而且香港的保險公司格外註重個人隱私,許多保險公司的註冊地點都在百慕大地區,資金的安全性、保密性很強,隱私性更是提升了一個層次,能夠有效達成資產隔離。 這也就是為何說港險更適合富豪家庭、企業主等這類高凈值人群進行投保的原因。 優勢三:多元貨幣轉換,規避單一貨幣風險 當下香港保險市場中存在許多“多元貨幣計劃”產品。 它們都有一個共同特性,那就是可供選擇的保單貨幣眾多,包含了多種世界主流貨幣——諸如美元、港元、人民幣、英鎊、澳元、加元、歐元、新加坡元、瑞士法郎等等。 不但能夠滿足客戶對於配置美金資產的需要,消費者還能夠依據自身或者家庭成員的需求去配置多種外匯,從而滿足海外工作、移民、海外養老、留學等多種多樣的需求。 當下人民幣貶值的壓力依然比較大,合理地配置一些美元或者其他外匯資產能夠對單一貨幣風險進行對沖,使自己的資產能更好地實現保值增值,這對於中高凈值人群尤其友好。 優勢四:能夠鎖定與解鎖保單紅利(非保證) 很多產品能夠對非保證終期紅利進行鎖定,將非保證紅利轉變為保證紅利,被鎖定的紅利能夠隨時進行提取,或者留在保險公司賬戶以獲取一定的利息。 某些產品還具備“紅利解鎖”這一選項,可以在指定的保單周年日之後,再次將終期紅利轉換為復歸紅利或者周年紅利。 紅利的鎖定以及解鎖功能,能夠讓保單避免財富受到市場波動的影響,可謂是進可攻退可守。 在經濟下行之時可以選擇“鎖定紅利”來鎖定非保證分紅;而在市場經濟狀況良好之際,則可以選擇“解鎖紅利”以獲取更高的收益。 優勢五:財富傳承規劃,具備簡易信托功能 身故賠償金能夠自由分配 大多數的香港保險產品都能夠自由地選擇身故賠償金的發放方式,可按照保單持有人的意願進行分期、分額發放,暫時未發放完的金額還能留在保險公司進行積存並產生利息。 客戶可以提前與保險公司約定發放方式,並且不會收取任何管理費用。 如同家族信托中的“約束”功能一樣,財富何時給?怎樣給?給多少?這些都可以預先安排好,從而對受益人對財產的使用權進行牽制! 尤其在家族關系繁雜、親屬不具備理財規劃能力或者受益人尚且未成年的情形下,是極為適用的! 被保險人能夠依據個人意願來定制身故賠償的方式,並且還能夠隨時進行更改,能夠有效防止財產被無良親戚侵占。