香港VS內地(保險區別)如何做好投資策略整合

香港保險之所以能夠成為中高凈值投資者的首要選擇之一,關鍵原因在於其可觀的預期分紅收益(年化能夠達到 6%-7%)。保險作為中長期的產品,從長期視角審視,其復利收益或許在 6%-7%之間;這和內地保險當下的 3%相較而言,著實存在頗為顯著的差距。如下圖:

圖片數據僅為參考,具體以不同保險公司的計劃書數據為準

相信諸多客戶朋友存有疑惑,為什麽香港保險和內地保險的收益會存在這般差距?

導致產品收益出現較大差別,在很大程度上是因為兩地的監管以及投資模式有所不同。今日便來逐一剖析形成兩者差距的緣由。

投資方面的差異

其一,香港的保險公司不會受到最高預定利率的制約。相較之下,大陸的監管更為嚴格,存在預先設定的利率上限,而香港則不存在。

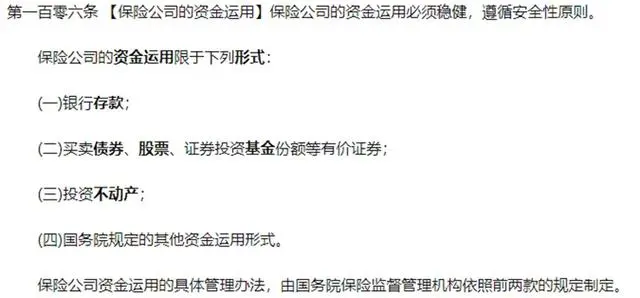

其二,內地保險公司在投資的範圍和方向上受到了限制。具體情況請查看下圖:

圖片:《保險法》條例

內地保險公司監管嚴格,資金多用於低風險、穩定的“債權”投資,不涉股權投資。香港保險公司無此限制。

投資範圍有別

首先,知曉保險公司常見的投資運作模式。通常,投保人投保某產品後,資金轉入保險公司,保險公司依當期所獲資金,交予投資團隊/資產管理公司投資。投資到期後繼續投資,雪球由此越滾越大,形成高復利。

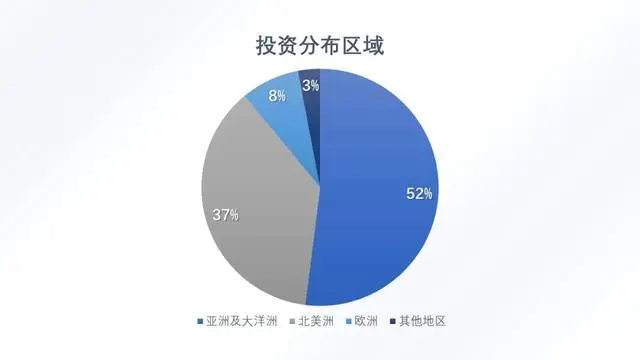

香港保司的投資以資產配置為基礎,呈現出多元化態勢,能夠於全球範圍內實施分散投資。

一方面,不僅能夠關註到投資產品的類別,將資金分散投入到股權、債券、另類投資等諸多領域,同時還能夠考慮到不同地域以及不同的貨幣資產類型,跨越幣種、跨越國家在世界範圍內尋覓優質的投資機會,充分收獲全球各類優質資產所帶來的豐厚回報,降低某一地域經濟波動所帶來的負面效應。

香港保險資金主要包含兩大類投資:

固定收益類資產涵蓋國債、企業債以及其他固收類資產等等。

權益類資產包含上市股票、對沖基金、共同基金、私募股權以及房地產等等。

保險產品收益的明確是由其背後的資產投資組合所決定的。一款保險產品到底能夠給予投保人多少的保證收益和非保證收益,主要取決於產品背後分別配置了多大比例的固收類資產和權益類資產。隨著權益類資產所占比例越大,資金所能帶來的回報也就越高。

香港的保險公司都是在全球進行投資的,從全球層面來講,收益與國內的保險公司必然是不同的。

以債券作為代表的固定收益類資產的一個最為顯著的特點便是收益確定,因此,固收類資產通常被用於支撐保險產品中保證收益的部分。

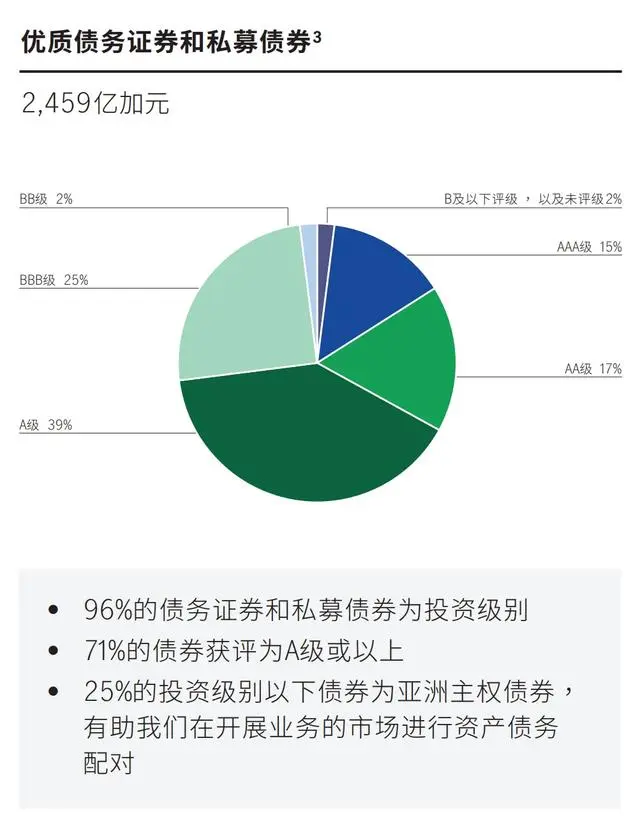

比如,固收類資產中的債券類資產的收益也是存在差異的。示例見下圖:

信用評級處於最高的 AAA 級別的企業債,其到期收益率能夠高達 5.06%,而 BBB 級別的投資級別債券則可以達到 6.07%!倘若查看高收益級別,也就是 BBB 級別以下的債券,收益率甚至能夠達到 14.42%!

以股票作為代表的權益類資產的一個最大特征就是收益不確定,然而收益頗高。所以,權益類資產通常被用於支撐保險產品中的非保證收益部分,例如分紅險裏的非保證分紅。

利潤分配及兌付的差異

在利潤分配方面:

2020 年,銀保監會頒布了《關於強化人身保險精算監管有關事項的通知》,該《通知》明確了分紅險紅利分配演示利率的上限,並且將紅利分配比例統一規定為 70%。

然而與國內的保險公司相比,香港匯聚了 160 多家國際保險公司,可想而知,市場競爭極為激烈,也致使保險產品在價格、服務等方面的競爭更為充分。所以,“讓利”自然變成保司爭取優勢地位和有利條件的主要方式。

富通保險

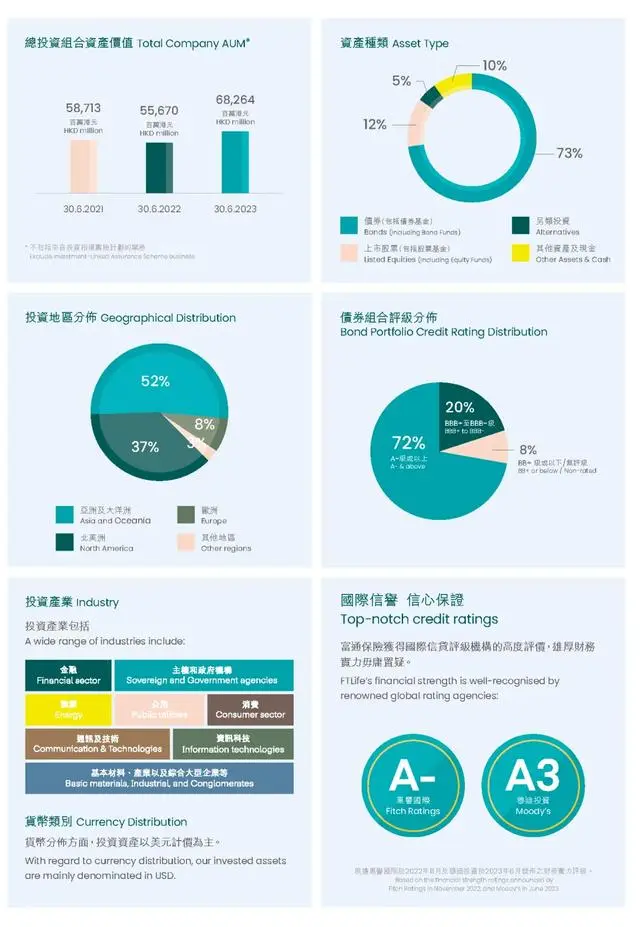

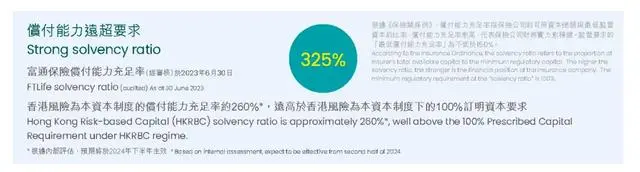

富通推行謹慎的固定收入投資組合策略,依據最新的投資策略文件表明,截至 2023 年 6 月份,總投資組合資產價值為 682.64 億港元,相比去年增加了 125.9 億港元,其中債券投資(包含債券基金)所占比例最高,其比例為總投資組合資產價值的 73%,上市股票(包括股票基金)占比為 12%。

來源 富通官網:投資理念、政策及策略 | 人壽保險 | 富通保險 (ftlife.com.hk)

宏利保險

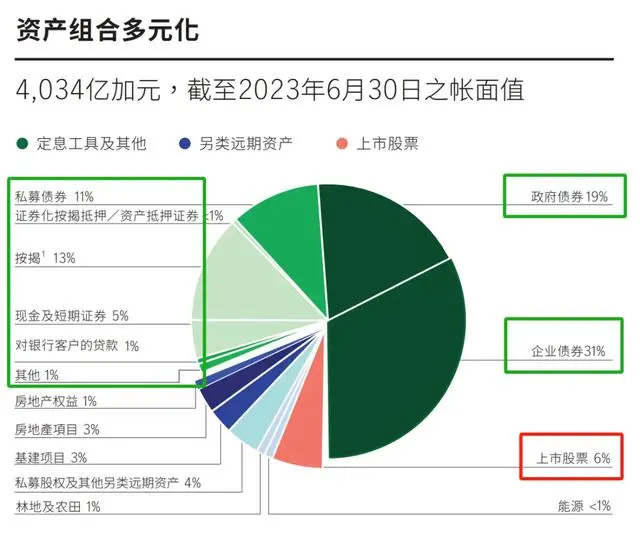

比如宏利 保險,在其投資組合裏,定息資產占據較大比例,約為總投資組合的 81%,當中政府債券占 19%,企業債券占 31%,私募債券占 11%,按揭占 13%;具體情況如下圖

數據源自宏利官方文件Manulife_HNW_factsheet_Q2 2023_SC

數據源自Company Background Investment Strategy 202307

富衛保險

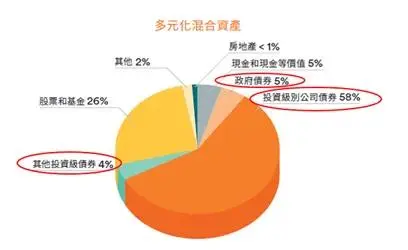

依據 2023 年 3 月的最新資料披露,富衛所管理的資產中超過 67%投入到了固定收益資產,其中 98%屬於投資級別,以公司債券為主,占比 58%,政府債券占 5%,其他債券占 4%,股票和基金投資的占比為 26%,同樣是固定資產投資占據較高比重。

富衛更傾向於投資公司債券,註重控制和分散風險,預期回報也相對穩定。

安盛保險

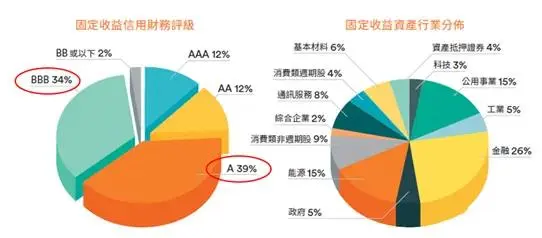

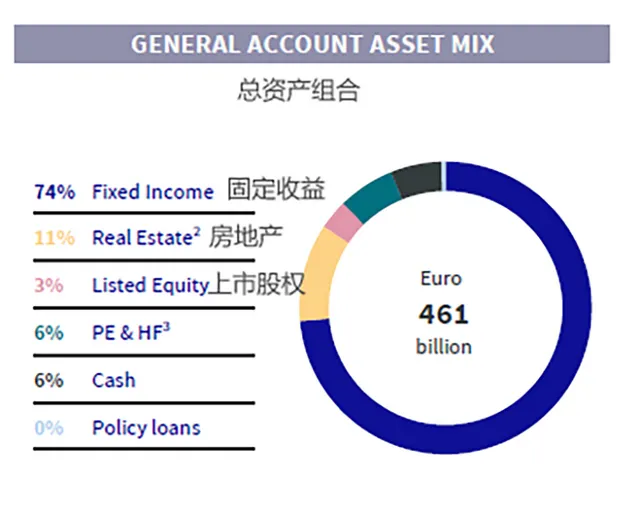

安盛的資產管理能力頗為出色,擁有自身的資管團隊 AXA IM(法國安盛投資管理公司),在全球管理的資產超過 10000 億美元。依據安盛的最新資料,如下圖所示,能夠看到整個投資布局中固定收益類占比 74%,其次是房地產。

數據源自AXA factsheet 2022

萬通保險

萬通保險是港交所上市公司雲鋒金融集團的成員,集團的主要股東包含雲鋒金融控股有限公司以及“全美 5 大壽險公司”之一的美國萬通人壽保險公司。在萬通的官方資料裏,同樣展示出了其多元化的投資組合策略,投資不僅聚焦於政府債券、公共事業、通訊、房地產、天然資源等傳統行業,還布局在表現優異的行業,諸如金融、常用消費品、醫療保健以及新興的信息科技產業。其目的在於保持投資組合回報的穩定性。

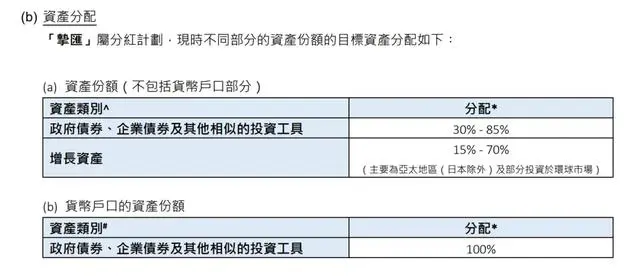

數據源自富R傳承儲蓄計劃3產品手冊

- 收益兌付方面:

內地儲蓄險屬於保證收益,當前為 3%;然而香港則是由“高預期收益+低保證收益”構成。所以,如上所述,港險的收益回報是浮動的。

依據香港各大保險公司過往六年的回報分紅狀況來看,實際的分紅實現率通常在 98%至 102%之間,收益一般處於 6%-7%的範圍。另外,由於香港保險存在 GN16 條例的規定,我們能夠輕而易舉地查詢到某家保險公司某個產品往期的分紅實現率,借此來判斷此款產品往期的分紅能否達到預期收益,這是最為直觀的。