轉發 | 離婚中上市公司控制權攻防之道

引言

此外,康泰生物(股票代碼:SZ300601)實際控制人杜偉民的離婚案更是震撼了整個資本市場,被部分媒體冠以A股市場“最昂貴分手費”的稱號。2020年5月,康泰生物發布官方公告,披露杜偉民先生計劃將其持有的、占公司總股本高達23.99%的股份過戶至其配偶名下。這一股權轉讓規模巨大,根據當時市值估算,所涉股份價值高達235億元人民幣,進一步加劇了公眾對於上市公司實控人婚姻變動對資本市場影響的關註與探討。

從三六零到康泰生物實控人的婚姻變動,這些高調的離婚事件不僅因其涉及的巨額財產分割而備受矚目,更因它們直接觸及了上市公司治理結構的核心——控制權問題,從而引發了廣泛的社會討論與深刻的法律思考。鑒於上市公司實控人離婚對公司控制權可能產生的深遠影響,其處理方式的妥當性顯得尤為重要。若處理不當,不僅會觸動市場的敏感神經,引發投資者情緒的劇烈波動,導致股價劇烈震蕩,進而損害中小股東的切身利益及市場整體的信心;更有可能引發公司控制權的根本性轉移,對公司的戰略方向、經營策略及長期穩定性造成不可估量的沖擊。此外,復雜的法律糾紛也可能隨之而來,進一步加劇公司面臨的不確定性與經營風險。

因此,本律師團隊對近年來上市公司實控人離婚案件進行了全面而深入的檢索與分析,力求從中提煉出那些成功維護公司控制權穩定的寶貴經驗。我們希望通過這些經驗的分享與傳承,為上市公司及其實際控制人提供有價值的參考與指導,助力他們在面對婚姻變動時,能夠做出更加明智、更加有利於公司長遠發展的決策。

一、 公司實際控制人的定義

根據《公司法》第二百六十五條第(三)款的規定:“實際控制人,是指通過投資關系、協議或者其他安排,能夠實際支配公司行為的人。”根據《上市公司收購管理辦法(2020修正)》第八十四條的規定:“有下列情形之一的,為擁有上市公司控制權:(一)投資者為上市公司持股50%以上的控股股東;(二)投資者可以實際支配上市公司股份表決權超過30%;(三)投資者通過實際支配上市公司股份表決權能夠決定公司董事會半數以上成員選任;(四)投資者依其可實際支配的上市公司股份表決權足以對公司股東大會的決議產生重大影響;(五)中國證監會認定的其他情形。”

二、維持上市公司實控人地位的主要方式

(一) 保持股權的數量優勢

1. 實控人持股數不變

根據2021年9月30日深圳市富安娜家居用品股份有限公司披露的《關於持股5%以上股東權益變動的提示性公告》,林國芳先生、陳國紅女士解除婚姻關系後,林國芳先生持有公司313,111,710 股股票,占公司股份總數的 37.75%,持股數量未發生變化,仍為公司第一大股東;陳國紅女士仍持有公司 122,123,238 股股票。公司實際控制人由林國芳先生、陳國紅女士變為林國芳先生,本次共同控制關系解除不會對公司的經營決策產生重大影響。

在該案例中,實控人林國芳先生雖經歷婚姻變動,但其直接持有的公司股份數量並未因此減少,依然保持為公司第一大股東,這直接體現了其通過保持足夠的股權數量來維持對公司的實際控制。根據我國《公司法》及相關法律法規,股東持有的股份比例是決定其在公司中話語權與決策權的重要因素。因此,林國芳先生能夠繼續作為公司實際控制人,主要得益於其穩定的股權持有狀態。

2. 實控人間接持股數不變,保留法人股東的持股

根據2023年4月5日三六零安全科技股份有限公司披露的《關於股東權益變動的提示性公告》,周鴻祎先生為公司實際控制人。本次權益變動前,周鴻祎先生直接持有公司 821,281,583 股股份,占公司總股本的 11.49%。胡歡女士在本次權益變動前未持有公司股份。本次權益變動後,周鴻祎先生直接持有公司 374,696,383 股股份,約占公司總股本 5.24%(剔除回購專用賬戶中的股份數量後的比例為 5.35%),通過奇信誌成間接持有公司股份未發生變動;胡歡女士直接持有公司 446,585,200 股股份,約占公司總股本 6.25%。

該案例強調了間接持股與法人持股的重要性。在實際操作中,實控人可能通過控制多個法人實體來間接持有公司股份,以達到鞏固控制權的目的。這種安排不僅可以在一定程度上規避個人持股帶來的風險,還能通過復雜的股權架構來增強對公司的實際控制力。

(二)表決權委托

表決權委托,是指投資者將其持有公司股份對應的決策表決權委托給他人代為行使的法律行為,代理人應根據授權範圍進行表決。以信捷電氣(603416·SH)為例,其實際控制人李新因離婚,其持股股權由36.92%下降至23.10%,盡管李新仍為公司實際控制人,但為避免因離婚的股份分割對公司控制權的影響,李新與公司另一股東過誌強簽署《表決權委托協議》,過誌強將其持有的1.82%股權全部委托給李新行使,由此李新持有24.92%股權,該案例中不涉及股份轉讓,三年委托期限屆滿後,過誌強也會收回其表決權。

尤為值得註意的是,表決權委托在性質上與《民法典》中規定的委托代理制度存在顯著差異,具體體現在以下幾個方面:

1. 授權範圍的廣泛性與深度

表決權委托的授權範圍往往超出了單純的表決權行使本身,擴展到了包括自行提案、候選人提名等在內的更廣泛的公司治理活動。這種深層次的授權安排,不僅體現了對受托人專業能力和獨立判斷的高度信任,也反映了現代公司治理結構中權力分配的靈活性與多樣性。

例如卓勝微(證券代碼:300782)實控人TANG ZHUANG(唐壯)與易戈兵女士解除婚姻關系後雙方簽署了《表決權委托及一致行動協議》,根據公司於2023年6月20日發布的《關於股東權益變動的提示性公告》:“YI GEBING(易戈兵)女士將其持有的公司 32,757,451 股股份(占公司總股本的 6.14%)對應的全部表決權、提名和提案權、參會權、監督建議權以及除收益權和股份轉讓權等財產性權利之外的其他權利全權委托給 TANG ZHUANG(唐壯)先生行使。”

2. 禁止委托人自行行使或另行委托第三人行使表決權

盡管在一般的委托代理關系中,委托人在將特定事項委托給受托人後,仍保留自行處理或再行轉委托給第三方的權利,但在上市公司表決權委托協議中,這一原則並不適用。鑒於公司控制權的穩定至關重要,且受托人為有效執行委托任務可能已投入了大量的管理、財務資源及專業努力,協議中通常會明確約定,委托方被嚴格禁止自行行使表決權或另行將表決權委托給第三方行使。這一規定旨在確保受托人能夠獨立、連貫且不受幹擾地代表委托方參與公司決策過程,從而維護公司治理結構的穩定性和連續性。

例如信捷電氣(證券代碼:603416)實控人李新夫婦離婚後,第一大股東與第二大股東持有股權差距不足5%,為避免李新因為股份分割對公司控制權的影響,李新與公司股東過誌強簽署了《表決權委托協議》,李新仍為公司單一表決權比例最大的股東。2020年10月15日,公司發布《簡式權益變動報告書》,明確:“委托方不得轉讓或贈與其所持有的全部或者部分受托股份,或者委托任何第三方管理其所持有的受托股份。”

3. 多為長期委托,強調交易的穩定性

在上市公司表決權委托協議的框架內,委托期限的設定往往傾向於長期性,這深刻體現了對交易穩定性的高度重視。協議中,委托期限的明確方式靈活多樣,既可能直接指定一個具體的時間段,如三年、五年,展現出對未來一段時間內合作關系的明確規劃。例如前述信捷電氣(證券代碼:603416)實控人李新與過誌強之間委托期自李新先生股份分割過戶之日起三年。

此外,委托期限也可能采用更為靈活的表述,如“經受讓方書面同意後方可撤銷”,或是將委托期限延長至“直至甲方不再持有公司股權為止”,這樣的安排既保留了雙方在未來適時調整合作關系的可能性,又確保了委托關系在可預見的未來內保持相對穩定。

例如泰康生物(證券代碼:300601)實控人杜偉民離婚後,公司於2020年5月29日發布《簡式權益變動報告書》,披露前配偶將表決權委托給杜偉民,並披露“委托期限終止日自下列情形中孰早發生之日為準:(1)雙方對解除或終止表決權委托/一致行動協商一致並書面簽署終止協議;或(2)經雙方協商同意,YUAN LIPING(袁莉萍)將持有上市公司股份進行轉讓且該等股份不再登記至其名下之日YUAN LIPING(袁莉萍)轉讓部分上市公司股份,則轉讓後剩余持有的上市公司股份依然適用本協議關於表決權委托和一致行動的約定);或(3)因司法執行,全部或部分標的股份不再為YUAN LIPING(袁莉萍)持有上市公司股份的(如發生該情形,則YUAN LIPING(袁莉萍)在司法執行後持有的股份依然適用本協議關於表決權委托和一致行動的約定);或(4)在杜偉民先生出現限制民事行為能力、喪失民事行為能力等不能行使實際控制人權利的情形時。”

(三) 一致行動人協議

根據中國證監會《上市公司收購管理辦法》第八十三條的規定:“一致行動,是指投資者通過協議、其他安排,與其他投資者共同擴大其所能夠支配的一個上市公司股份表決權數量的行為或者事實。在上市公司的收購及相關股份權益變動活動中有一致行動情形的投資者,互為一致行動人。如無相反證據,投資者有下列情形之一的,為一致行動人:(一)投資者之間有股權控制關系;(二)投資者受同一主體控制;(三)投資者的董事、監事或者高級管理人員中的主要成員,同時在另一個投資者擔任董事、監事或者高級管理人員;(四)投資者參股另一投資者,可以對參股公司的重大決策產生重大影響;(五)銀行以外的其他法人、其他組織和自然人為投資者取得相關股份提供融資安排;(六)投資者之間存在合夥、合作、聯營等其他經濟利益關系;(七)持有投資者30%以上股份的自然人,與投資者持有同一上市公司股份;(八)在投資者任職的董事、監事及高級管理人員,與投資者持有同一上市公司股份;(九)持有投資者30%以上股份的自然人和在投資者任職的董事、監事及高級管理人員,其父母、配偶、子女及其配偶、配偶的父母、兄弟姐妹及其配偶、配偶的兄弟姐妹及其配偶等親屬,與投資者持有同一上市公司股份;(十)在上市公司任職的董事、監事、高級管理人員及其前項所述親屬同時持有本公司股份的,或者與其自己或者其前項所述親屬直接或者間接控制的企業同時持有本公司股份;(十一)上市公司董事、監事、高級管理人員和員工與其所控制或者委托的法人或者其他組織持有本公司股份;(十二)投資者之間具有其他關聯關系。一致行動人應當合並計算其所持有的股份。投資者計算其所持有的股份,應當包括登記在其名下的股份,也包括登記在其一致行動人名下的股份。”

需要特別之處的是,由於《一致行動協議》內容與委托合同相近,實踐中就《一致行動協議》是否屬於委托合同、是否可以任意撤銷存在較多爭議。部分法院認為不可撤銷,例如在河北省張家口經濟開發區人民法院(2019)冀0791民初1620號案件中,法院認為一致行動協議的目的系為了保證公司決策能順利作出和通過,並得到強有力的執行,非委托合同之法律關系,故認為不可任意解除。而在杭州市西湖區人民法院(2018)浙0106民初3961號案件中,法院認為對一致行動,應建立在全體協議簽署人協商一致的意見的基礎上,在協商達不成一致意見,應當允許協議簽署人表達個人意願,而非強迫。應當允許“協議”當事人有退出的權利,如果退出的一方因其退出給另一方造成損失,可按協議約定賠償對方損失。

以下為上市公司實控人離婚糾紛中,通過一致行動人協議安排穩固實控人地位的案例:

(1)與原配偶之間簽署協議

根據2020年5月29日晚康泰生物披露的《簡式權益變動報告書》,杜偉民直接持有公司股份約3.447億股,占公司股份總數的51.26%,權益變動後,杜偉民的持股數量為1.834億股,持股比例從51.26%減少至27.27%。而袁莉萍從零持股變成了持股23.99%。為保持康泰生物的正常生產經營不受影響,繼續保持杜偉民對康泰生物的實際控制權,二人簽署了《一致行動人與表決權委托協議》。

(2)與其他股東之間簽署協議

根據2020年12月5日無錫信捷電氣股份有限公司披露的《關於股東權益變動的提示性公告》,實控人李新將12%股權分割給前妻離婚後,與公司股東過誌強(持股1.82%)簽署了《表決權委托協議》。由此李新將合計持有24.92%股份對應的表決權。

(四)向婚生子女的共同贈與

根據《民法典》第六百五十七條:“贈與合同是贈與人將自己的財產無償給予受贈人,受贈人表示接受贈與的合同。” 本條規定了贈與合同的概念。贈與合同是單務合同、諾成合同、非要式合同,合同在雙方達成一致的意思表示後成立。

根據《民法典》第六百五十八條:“贈與人在贈與財產的權利轉移之前可以撤銷贈與。經過公證的贈與合同或者依法不得撤銷的具有救災、扶貧、助殘等公益、道德義務性質的贈與合同,不適用前款規定。”

根據《民法典》第六百六十一條:“贈與可以附義務。贈與附義務的,受贈人應當按照約定履行義務。”

在涉及上市公司實際控制人離婚的案例中,部分實控人為了穩固其對公司的控制權,可能會采取策略性安排,即在婚生子女達到法定成年或其他預設條件成熟之際,計劃性地向子女過渡部分公司股權。當然,這種安排將以贈與合同公證的方式作為法律上的明確承諾,旨在換取配偶一方在股權或控制權問題上的讓步。此舉不僅有助於實際控制人在一定時期內持續掌握公司控制權,還促進了公司運營的平穩過渡,確保了企業的穩定與發展。

(五) 設立家族信托

信托對於上市公司離婚所導致的股權分割及糾紛的價值就在於其防火墻功能以及保障上市公司股權結構的穩定性的功能。信托財產是獨立的,其所有權與受益權嚴格區分,信托財產名義上是屬於受托人,與委托人、受托人和受益人的其他財產隔離。因此委托人的任何變故,都不會影響家族信托財產的存續與受益人的受益權。

區別於傳統信托,股權信托一般為權利保留型信托,委托人將信托財產托付給受托人,但仍然保留一定指示、控制、管理的權能,在確保股權穩定的同時保證了實控人仍然具有公司的控制權。境外的此類信托業務已較為成熟,例如世界傳媒大亨默多克通過GCM信托公司設立並運作家族信托,默多克家族持有新聞集團近40%的擁有投票權的股票,其中超過38.4%的股票由默多克家族信托基金持有,受益權人是默多克的六個子女。在默多克與鄧文迪離婚案中,鄧文迪只分得2000萬美元資產,與默多克134億美元總資產相比簡直就是九牛一毛。

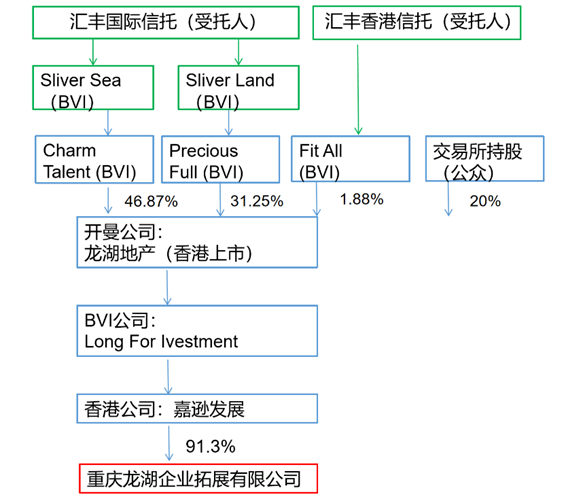

我國內地的股權信托在近幾年也得到了一定發展,越來越多的家族企業及高凈值人士開始關註股權信托,包括SOHO中國董事長潘石屹及妻子張欣、玖龍紙業董事長張茵、龍湖地產董事長吳亞軍等,均是通過在海外設立信托基金來實現家族利益最大化,具體案例如下:

案例1:龍湖集團實控人家族信托上市

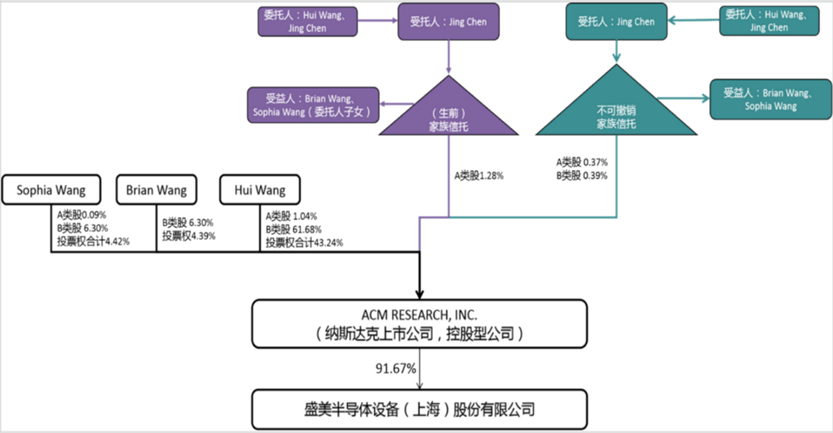

案例2:盛美股份納斯達克上市信托架構

結語

上市公司實控人的婚姻變動影響深遠且復雜,一旦處理失當,對於實控人個人而言,可能直接導致公司控制權的旁落;而對於企業本身,則可能引發經營管理動蕩,損害企業聲譽,甚至影響市場信心與股價穩定,長遠來看,更可能動搖企業的根基與未來發展軌跡。因此,面對此類敏感且高風險的婚姻變動事件,必須秉持高度審慎與前瞻性的態度,綜合運用多種策略與工具,力求在保障個人權益的同時,維護公司的穩定與發展。

本團隊基於多年辦理實控人離婚案件的經驗,深知控制權爭奪是此類案件的重中之重,需要通過預先制定詳盡的應對策略、綜合運用維系公司控制權的各類機制,確保在情感與財產分割的復雜過程中,既能妥善保護實控人的個人權益,又能有效維護企業的穩定運營與長期發展。具體而言,可以通過精心設計的股權分割方案、表決權委托機制、一致行動人協議等法律手段,確保實控人地位不受動搖;或者考慮向婚生子女進行股份贈與,既體現了家庭責任的承擔,又能在一定程度上保障公司控制權的連續性。此外,運用家族信托、遺囑等財富管理工具,也是有效隔離個人風險、保護公司免受婚姻變動沖擊的重要途徑。

總之,處理上市公司實控人離婚案件,需要法律智慧、商業敏感與人文關懷的有機結合,以維護公司、股東及所有利益相關者的長遠利益為出發點,確保公司在風雲變幻的市場環境中穩健前行。