香港保險十大謠言,逐一破解!

謠言一:內地居民購買香港保險不受法律保護,是地下保單。

內地居民通過正規渠道購買的香港保險自然是受香港法律保護的,但必須親自去香港簽署保險合同。

“地下保單”指的是在內地投保的香港保單,也就是那些在香港以外的地區簽訂的保單。

這類保單的確是無效的,既不受內地法律保護,也不受香港法律保護。

此外,在內地填寫投保書、繳納保費,再由推銷人員將投保單、保費攜帶到香港的保險公司簽發保單的行為也是違法的。

因此大家一定要通過正規渠道投保香港保險,攜帶齊全的證件資料親自赴港投保;投保完成後要及時確認保險合同是否真實有效。

註意:若被保險人是未成年人,可以不到場,作為投保人的大人到場即可。

謠言二:香港分紅儲蓄險高達6%甚至7%的預期收益不靠譜,都是非保證的,只是一個噱頭。

無論是內地分紅保險還是香港分紅保險,紅利收益都是不確定、非保證的。

香港分紅儲蓄險收益往往是由保證收益和非保證預期收益兩個部分組成。

保證收益是無論如何都會給的,有保險公司兜底,不用擔心虧本。

非保證預期收益會受市場波動影響,可能比預期的高,也可能比預期的要低;能否實現主要取決於保險公司能否長期保持高投資收益率。

分紅實現率示例

通過保險公司每年公布的分紅實現率可以判斷當年非保證紅利收益是否達到預期標準,還差多少或者高多少。

分紅實現率越高,當年非保證收益兌現比例也就越高,客戶能獲得的收益也就越多。

當然,大家在投保前要充分考慮結果,看是否在個人的風險承受範圍內。

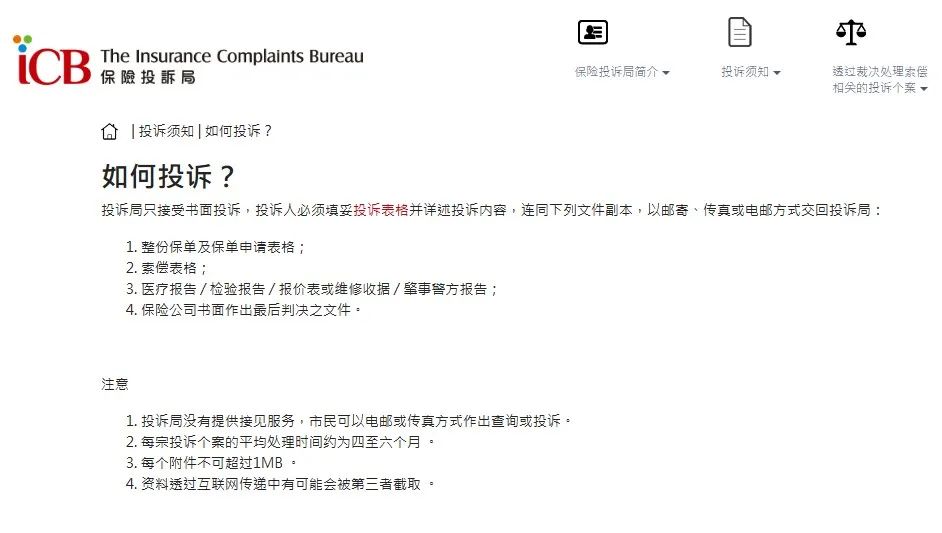

謠言三:香港保險理賠需要親自去香港當地辦理,手續繁瑣,理賠款的領取很不方便,理賠周期長。

香港保險有著“嚴核保,寬理賠”的特點,理賠流程簡單,手續並不繁瑣。

消費者不需要親自去香港保險公司辦理;只需要將約定的理賠材料通過快遞郵寄給保險公司即可。

並且現在互聯網特別發達,部分大型保險公司專門設立了線上理賠APP或專線,可以為全球客戶解決理賠問題。

這意味著客戶可以直接線上填寫或上傳理賠需要的表格、資料及文件,非常方便。

客戶主要可以通過四種方式收取理賠款,分別是支票兌現、電匯收款、匯票收款以及支票托收。

謠言四:香港保險健康告知需要“無限告知”,核保過於嚴格,小病沒申報也可能會被拒賠。

香港保險健康告知遵循的是“最高誠信”原則,並非“無限告知”;可以說官方並沒有“無限告知”這個說法。

不管是內地保險還是香港保險,在健康告知的時候遵循的都是“詢問告知”的模式。

因此大家只要按照保險公司設計的問卷如實回答,不要刻意隱瞞即可。

“最高誠信”原則指的是投保人在投保的時候要本著誠信的原則盡可能地向保險公司披露可能影響保險公司核保結論的重要事實。

網上那些多年前的感冒發燒未如實告知也會遭受拒賠實屬造謠。

謠言五:香港保險匯率風險特別大,長期看來收益不一定會高。

香港保單一般是以美元或港元為保單貨幣,分紅也會是對應的外匯幣種。

香港保險中長期的收益較為穩健,可以達到6%~7%的復利回報;多元貨幣保單還能自由轉換貨幣。

對於高凈值人群來說,通過配置香港保險,可以實現配置多種貨幣資產的需求,分散單一貨幣風險,防範通貨膨脹、資產縮水,利大於弊。

謠言六:內地居民在香港發生保險糾紛,無論內地還是香港都不會受理。

內地居民通過正規渠道投保的香港保險適用香港地區法律。

大家要理智對待不實謠言,這種不受理的保險糾紛一般是針對“地下保單”的。如果是正常赴港簽署的保單,肯定是受到香港法律保護的,不論是香港居民還是內地訪港客戶購買的香港保險,都是可以受到香港法定機構保護。

香港保險索償投訴局:

www.iccb.org.hk

香港保險業監管局:

www.ia.org.hk/sc/index.html

謠言七:投保香港保險限制很多,購買門檻非常高。

香港保險產品種類豐富,有許多適合中產的理財產品。雖然投保要親自到香港簽單,是會增加一些時間和路費的成本,但是門檻過高就是無稽之談了。

其實我們可以根據自己的預算來選擇不同的產品。比如富T的「匠X• 恒享(5年繳)」這款產品,最低年繳保費僅為1560美元,並且支持無限次轉換受保人,更有分紅收益讓財富增長,而且可配合資產配置需要,靈活運用財富,入手門檻不高,提領方案靈活。

大家一定要根據自身需求以及個人經濟預算選擇合適的保險產品投保,千萬不要超預算。

謠言八:在香港買的香港保險在國內並不具備免稅功能。

CRS實施後,香港保險公司需向內地稅務局報告境內人士保單資產信息,但其稅務優勢仍存。

在香港購買的人壽保險和醫療保險,其保費支出通常是不需要繳納稅款的。這是因為香港稅法對於個人為自身或家庭成員購買的純保障型保險給予了免稅優惠。

根據香港稅法規定,分紅保險的紅利收入是免稅的。但如果投保人將分紅保險作為投資工具,獲得的投資收益可能會受到資本利得稅的影響。

目前領取香港保單分紅是可以不繳納個人所得稅的,但需要註意的是,稅務規定可能會隨著市場需求和政府政策的變化而有所調整,所以應及時了解最新的稅收政策,以確保能夠正確繳納稅費。

謠言九:內地保險公司受保監會監管不會輕易倒閉,香港保險公司風險更大,更容易倒閉,不安全。

香港保險公司很多都是國際性的超大型保險公司,倒閉是很難的,有的甚至已經跨越了百年的時間仍舊屹立不倒。

內地保險業由保監會監管;香港保險公司也由香港保險業監管局嚴格監管。

只有支付已有的保單費用,或者成功轉移保單到新公司,才會批準舊公司破產,並且保單條款也不會輕易改變,因此不必過於擔心保險公司倒閉。

謠言十:香港保單可無限調整續期保費,越交越多,不交就按退保處理。

保單的費率調節是受多種因素影響以及監管限制的,並不是保險公司想調就調。

保險公司一般只會在保費定價有問題導致虧損或賠付率很高的情況下才會調高費率,因此續期保費並不會無限制調高,並不會越交越多,保險公司也擔心消費者退保。

若消費者未在規定時間繳納保費,保險公司並不會立馬按退保處理,會有一段時間的寬限期,還有多種平穩過渡的方式,完全不用擔心斷保。

香港保險之所以備受追捧,無疑是因其具有顯著的價值。多年來,眾多內地消費者選擇購買香港保險,這是經過多方面深思熟慮的結果。

但也不是每一個人都適合投保香港保險,大家千萬不要盲目從眾,一定要依據個人及家庭情況做出選擇。

一是看個人或家庭的經濟預算夠不夠;

二是看自己或家人有沒有某種必要的保障需求;

比如子女留學教育、財富傳承、養老、財富增值等等。