這款香港儲蓄險,存5年錢就能富足三代,我毫不猶豫買了一份!

內地保險預定利率集體跳水,還要面臨銀行降準降息、人民幣貶值等等的波動。越來越多的內地客戶把目光轉移到了香港保險。

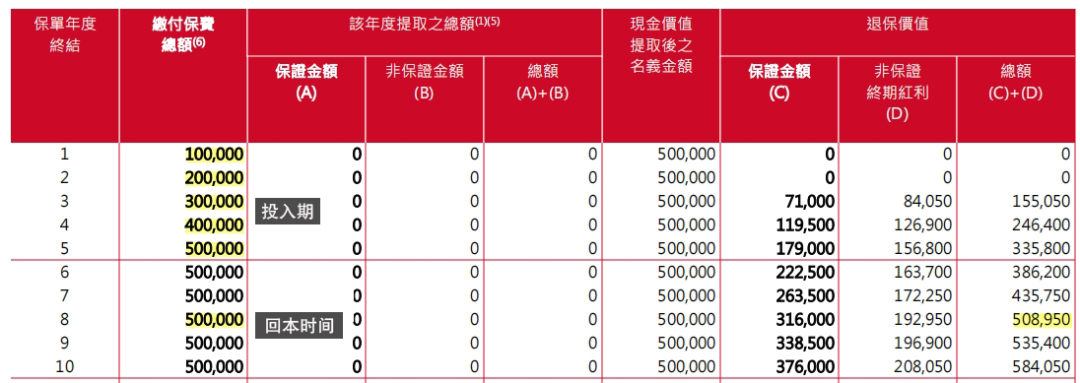

終身現金流

孩子的教育金

孩子的婚嫁金

養老金現金流

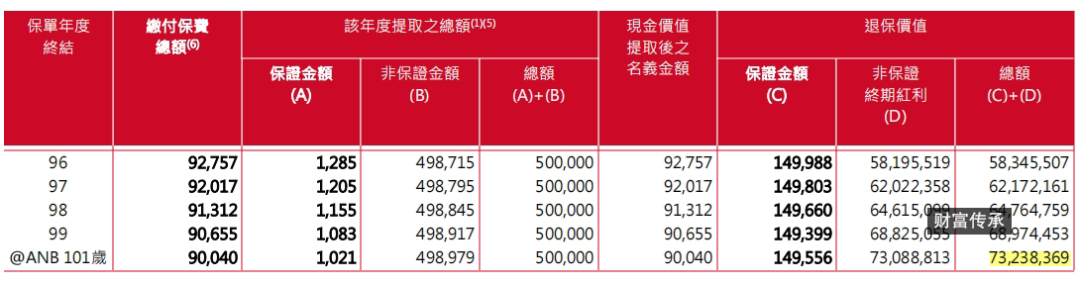

財富傳承

真的能實現嗎?

當別人還在努力進行資本的原始積累時,他已經可以利用現有資金進行創業! 當別人還在擔憂中年危機,攢養老金時,他已經可以不被眼前的茍且所累,一心追逐詩和遠方! 當別人還在為下一代省吃儉用時,他已經可以瀟灑養老,並給下一代留下一筆巨額資產!

內地保險預定利率集體跳水,還要面臨銀行降準降息、人民幣貶值等等的波動。越來越多的內地客戶把目光轉移到了香港保險。

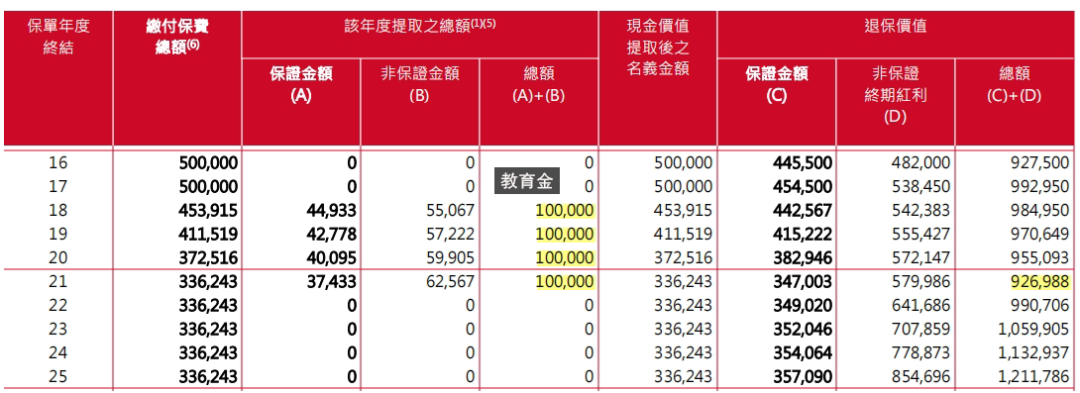

終身現金流

孩子的教育金

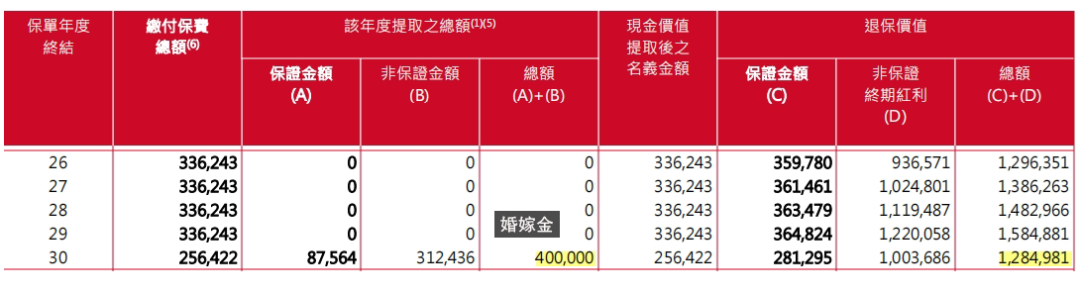

孩子的婚嫁金

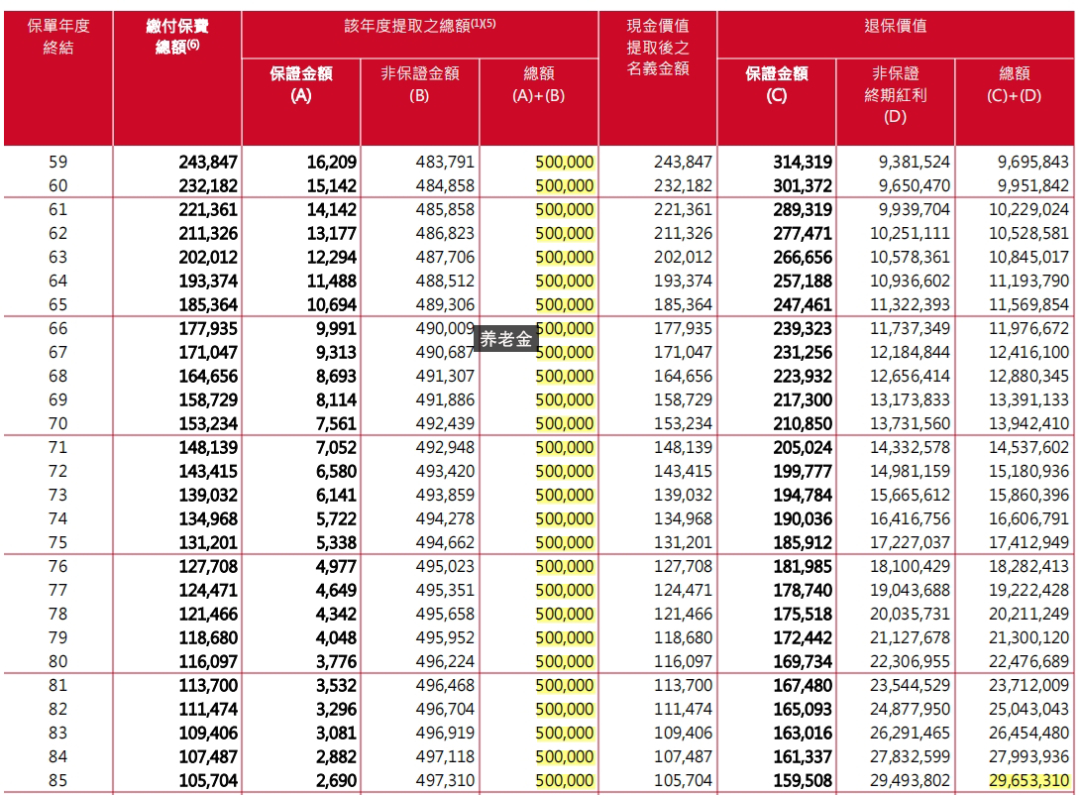

養老金現金流

財富傳承

真的能實現嗎?