海外保險科普丨為什麽香港重疾險顯得“更香”?

2022年全球醫療趨勢報告顯示,2022年之後,醫療服務成本將繼續加速增長。各國的醫療通脹率都遠高於各國整體經濟通脹率,並無緩解現象。

其表現在現實生活中就是看病越來越貴,藥品價格越來越高,是很多家庭垮下的“導火索”,部分家庭為了規避重疾風險會選擇投保重疾險。

這裏我們要自我思考兩個問題:

內地保險業內有這麽一句話“重疾險只能應付未來10-20年,之後要再次購買重疾險”,這句話的意思不是說內地重疾險不是終身保障的,而是10-20年後現在購買的保額滿足不了醫療的需要,因為內地由於保監會的規定大多數重疾險保額是固定的,沒有考慮通貨膨脹及醫療成本上升。

因此,想獲得終身全面重疾保障的朋友建議考慮保額可增長的香港重疾險產品!

香港重疾險自帶保單分紅,在傳統重疾險的基礎上,新增添了保單紅利功能。

一般是每年公布一次,分紅收益會進入保單保額和現金價值。

因此香港重疾險的保額不再是固定的,而是逐年遞增,可以抵禦通貨膨脹的影響,以保證保額的實際購買力。

給大家舉個例子就能明白了:

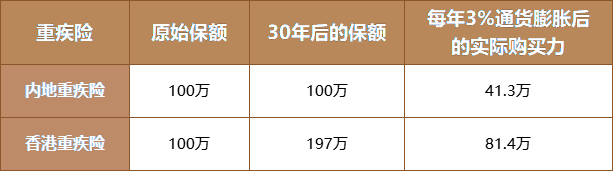

假設小甲購買100萬內地重疾險;小乙購買100萬香港重疾險。

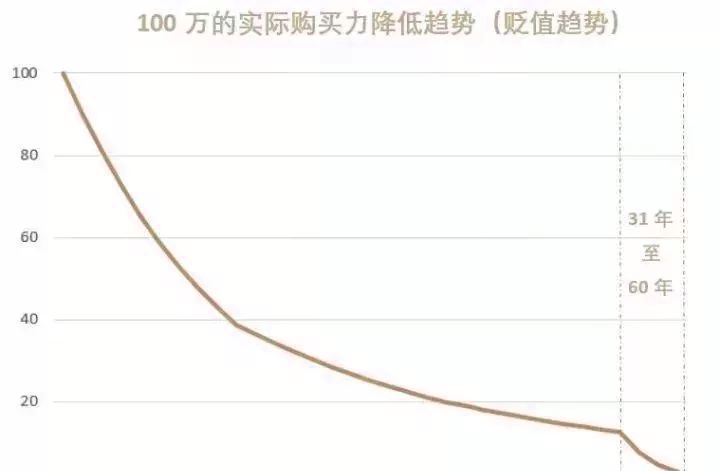

通貨膨脹按3%來計算,30年後保額購買力相差將近40萬,並且隨著時間的推移,保額購買力差距會越來越大。

40年後相當於89.9萬;

50年後相當於100萬;

60年後相當於112.7萬。

40年後相當於38.7萬;

50年後相當於20.9萬;

60年後相當於12.5萬。

香港重疾險產品基本都能保障上百種危疾,覆蓋特別全面。並且是不分組賠付,這樣每種疾病賠付的概率都是一樣的。

內地很多保險公司為了降低理賠風險,喜歡設置分組賠付。雖然產品價格更親民,但大大降低了理賠概率。

如果遇上分組不科學的產品,理賠概率會進一步降低,對被保險人來說不是很友好。

香港重疾險理賠範圍更廣,一般可以理賠全球範圍內的指定醫院。

而內地重疾險一般只能在國內指定等級醫院確診治療才能獲得賠付。

除此之外,香港重疾險還有特別多額外保障,尤其在癌癥重疾保障方面,保障力度比內地重疾險要大得多。

很多香港重疾險就100%嚴重疾病賠付之後,仍然可以就癌癥、心臟病發作或中風等疾病享有多重額外保障或延伸保障。

有些產品約定,若被保人在首10年或首15年內罹患重疾或身故,還會額外賠付一次性的額外保障;賠償額度一般是當時保額的50%。

香港重疾險特別重視對癌癥的保障,很多產品都能免費提供癌癥額外賠責任,不需要另外附加。

比如保C危疾加H保Ⅲ,癌癥保障賠付總額高達660%,包含3次癌癥賠付責任+6次癌癥治療額外保障,並且持續時間很長,86歲之前都有額外賠償。

而內地重疾險癌癥多次賠付往往都需要另外出錢附加,並且只能額外賠付1次,無法多次賠付。

除此之外,香港重疾險還有特別多額外保障,尤其在癌癥重疾保障方面,保障力度比內地重疾險要大得多。一般是賠付100%基本保額+紅利面值,但需要從中扣除已經支付的早期嚴重疾病保障等賠償金額。

就算一直未出險,也能給家人留下一筆不菲的保險金,不用擔心保費打水漂。

當然了,具體產品的選擇還是要根據個人實際情況進行分析。

內地重疾險和香港重疾險各有優勢,但單從保額來看,對於預算足夠、收入較高的朋友,更推薦選擇香港重疾險。