2024年香港儲蓄險,分紅提取後最全對比

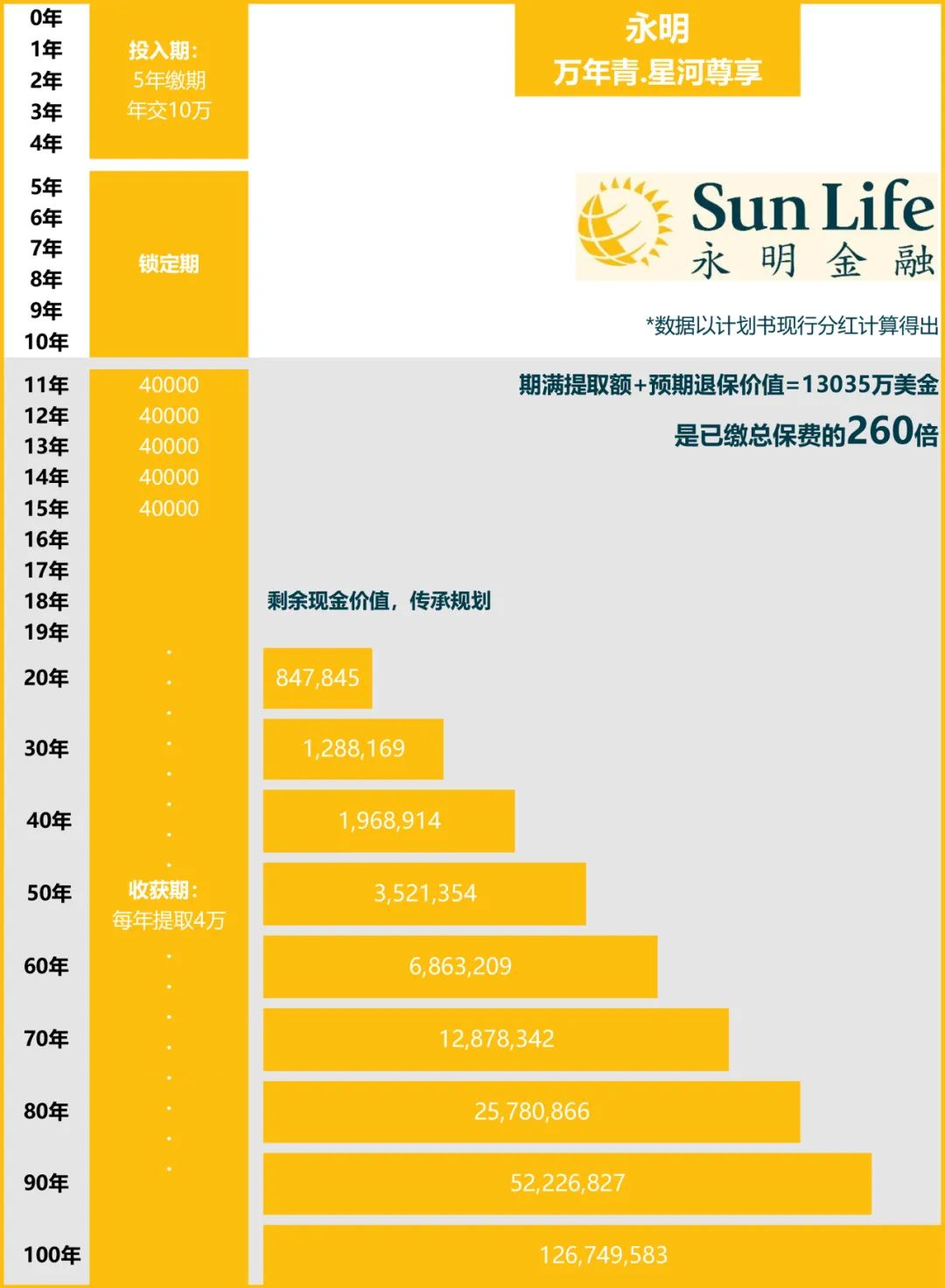

永明保險:萬年青·星河尊享

永明的萬年青·星河尊享在累計總保費50萬美元後,從第11年起每年提取4萬美元至終身。100年後的賬戶現金價值剩余1.27億美元,總提取額加上預期退保價值為13035萬美元,是當年繳付保費的260倍。

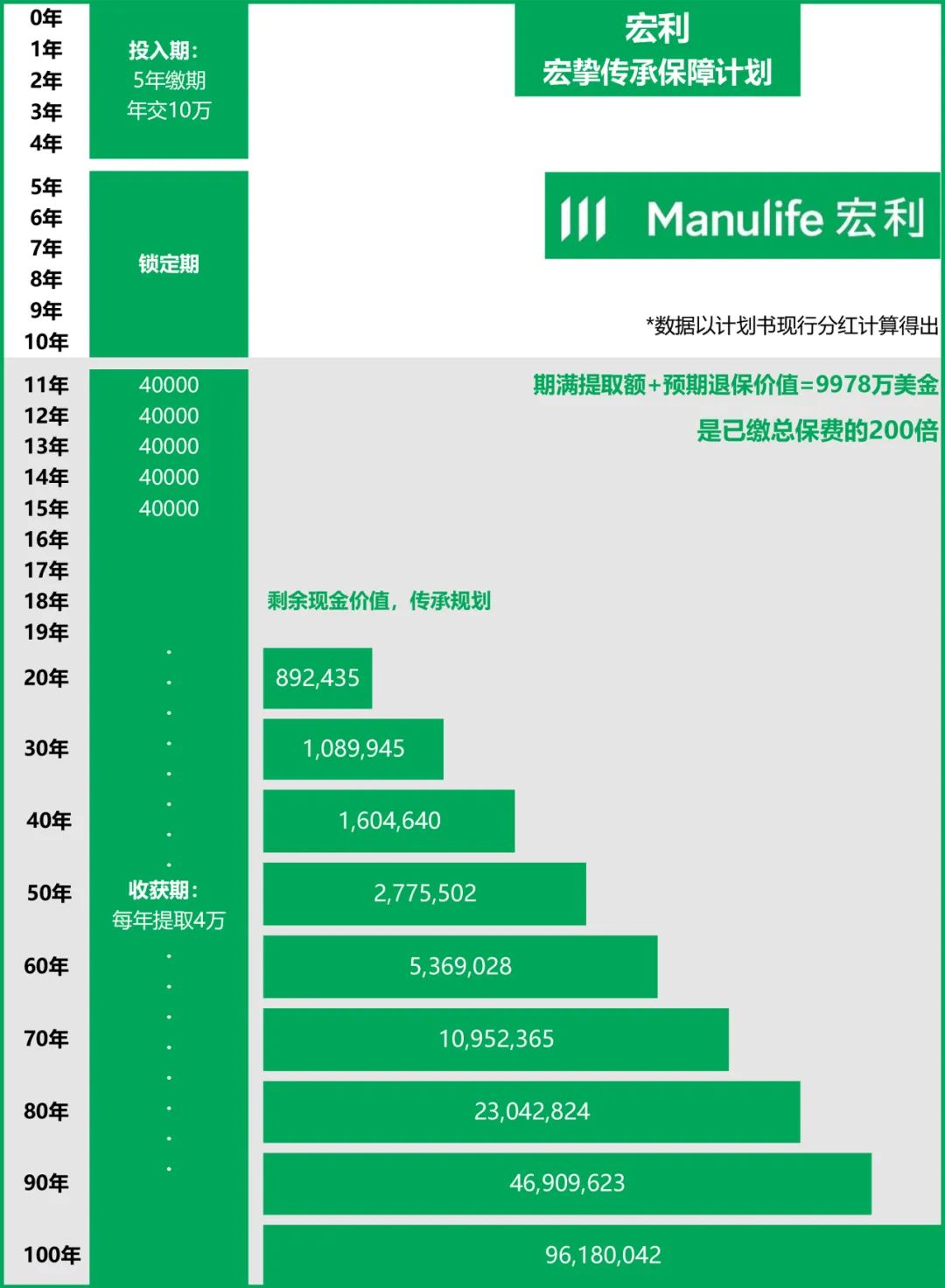

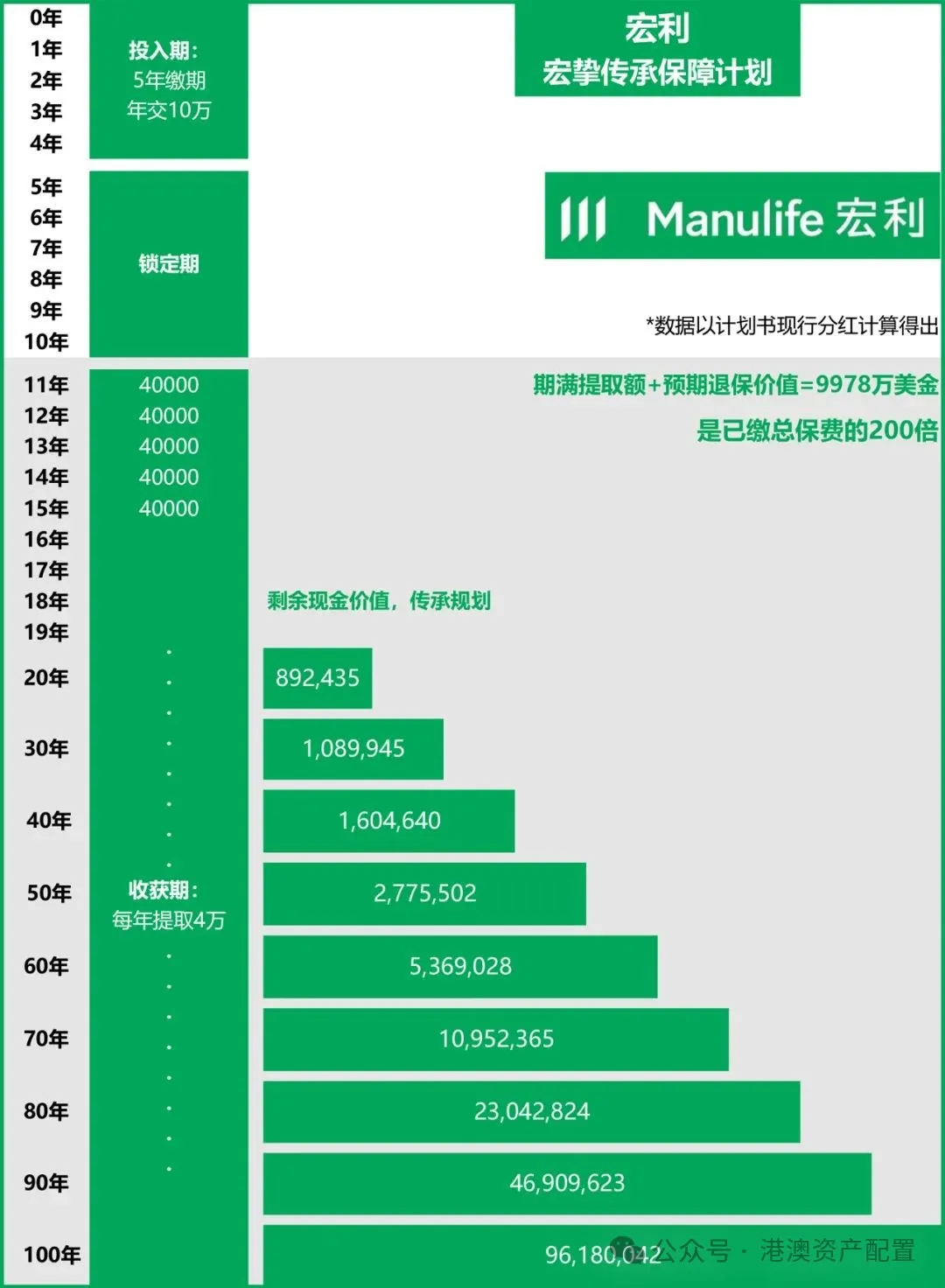

宏利保險:宏摯傳承保障計劃

宏利的宏摯傳承保障計劃在累計總保費50萬美元後,從第11年起每年領取4萬美元。100年後的預期退保價值加上總提取額高達9978萬美元,是當年繳付保費的200倍。

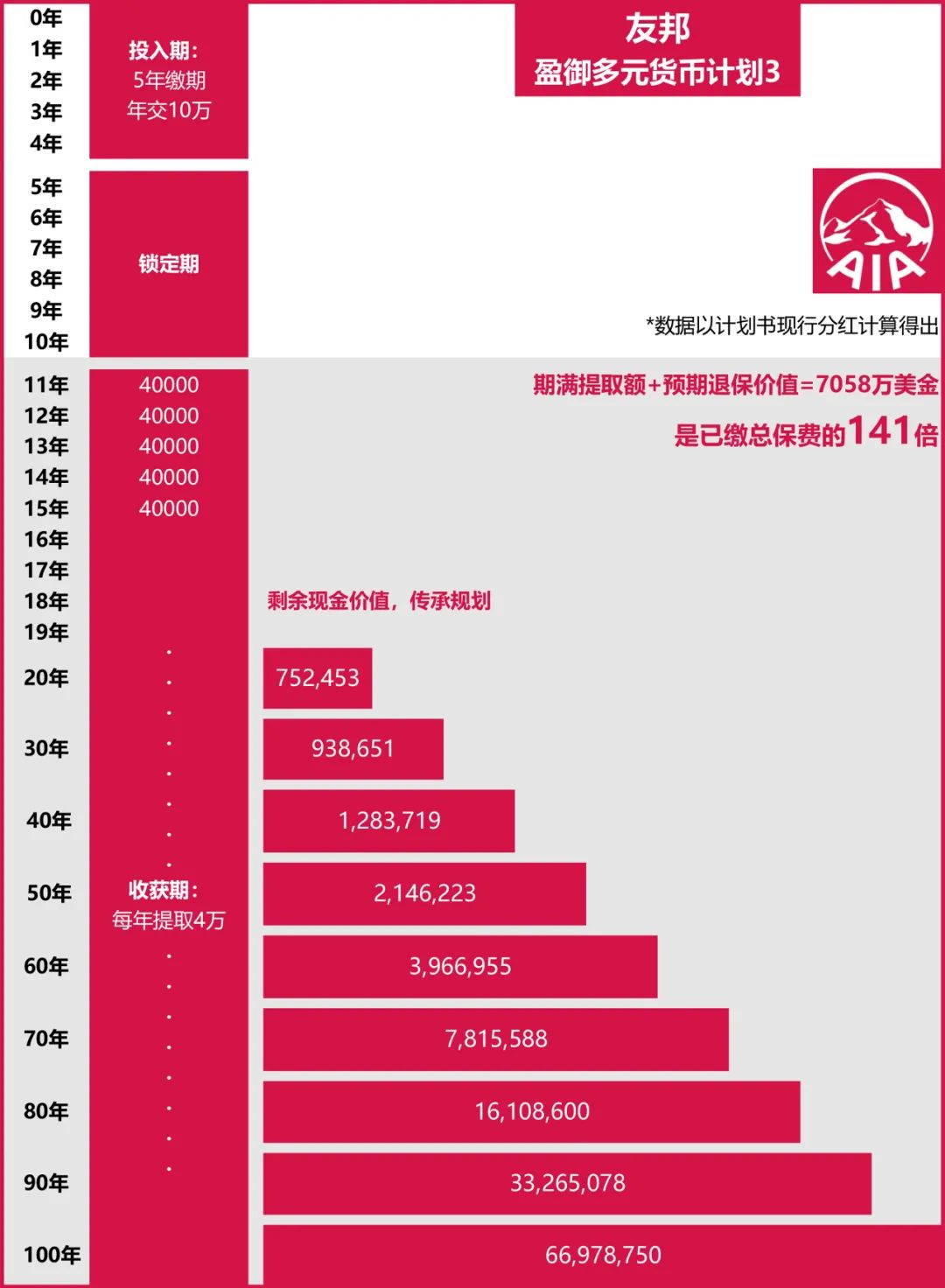

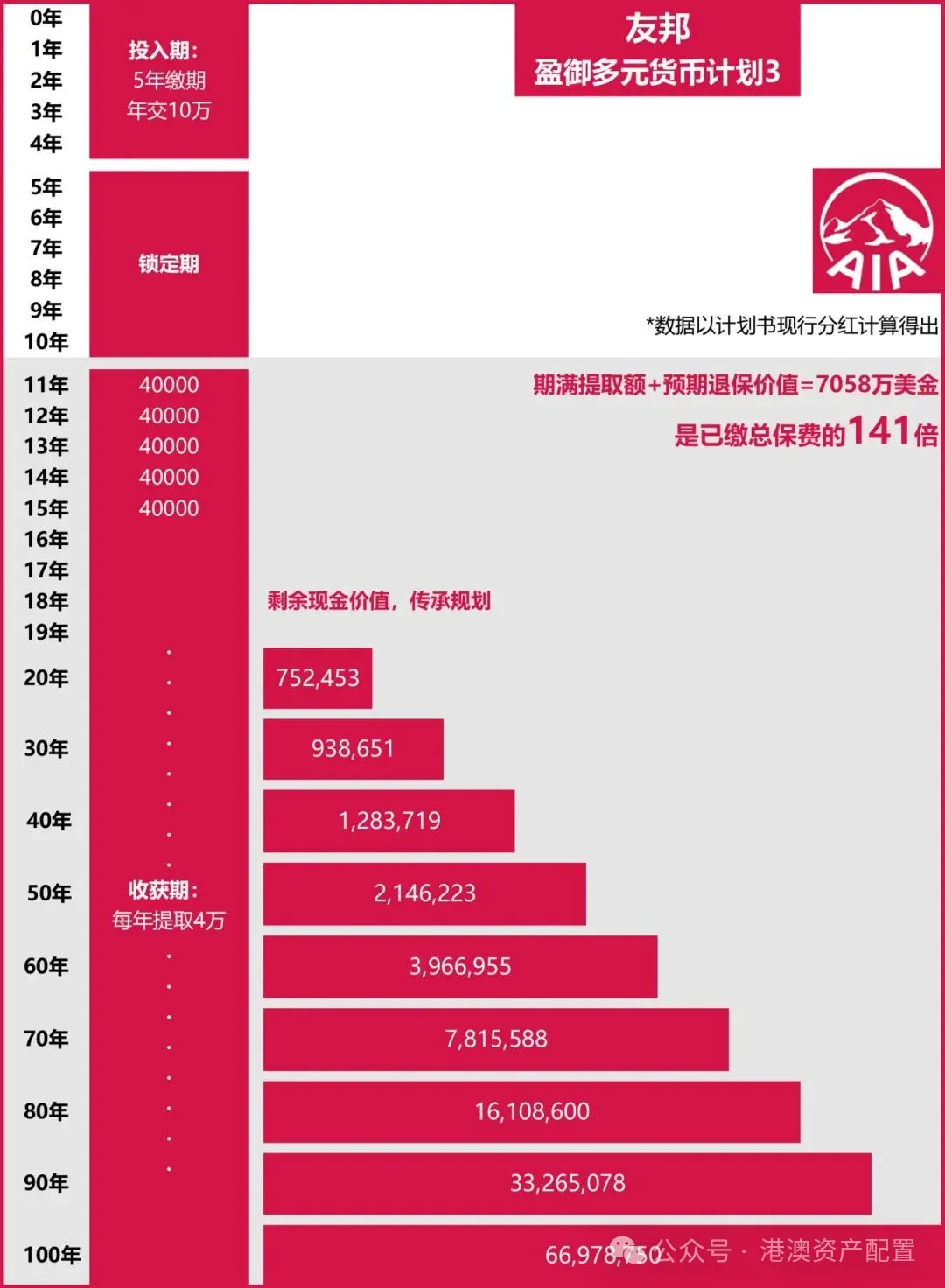

友邦保險:盈御多元貨幣計劃3

友邦的盈御多元貨幣計劃3在累計總保費達到50萬美元後,從第11年起每年領取4萬美元。即使在100年後,預期退保價值加上總提取額高達7058萬美元,是當年繳付保費的141倍。

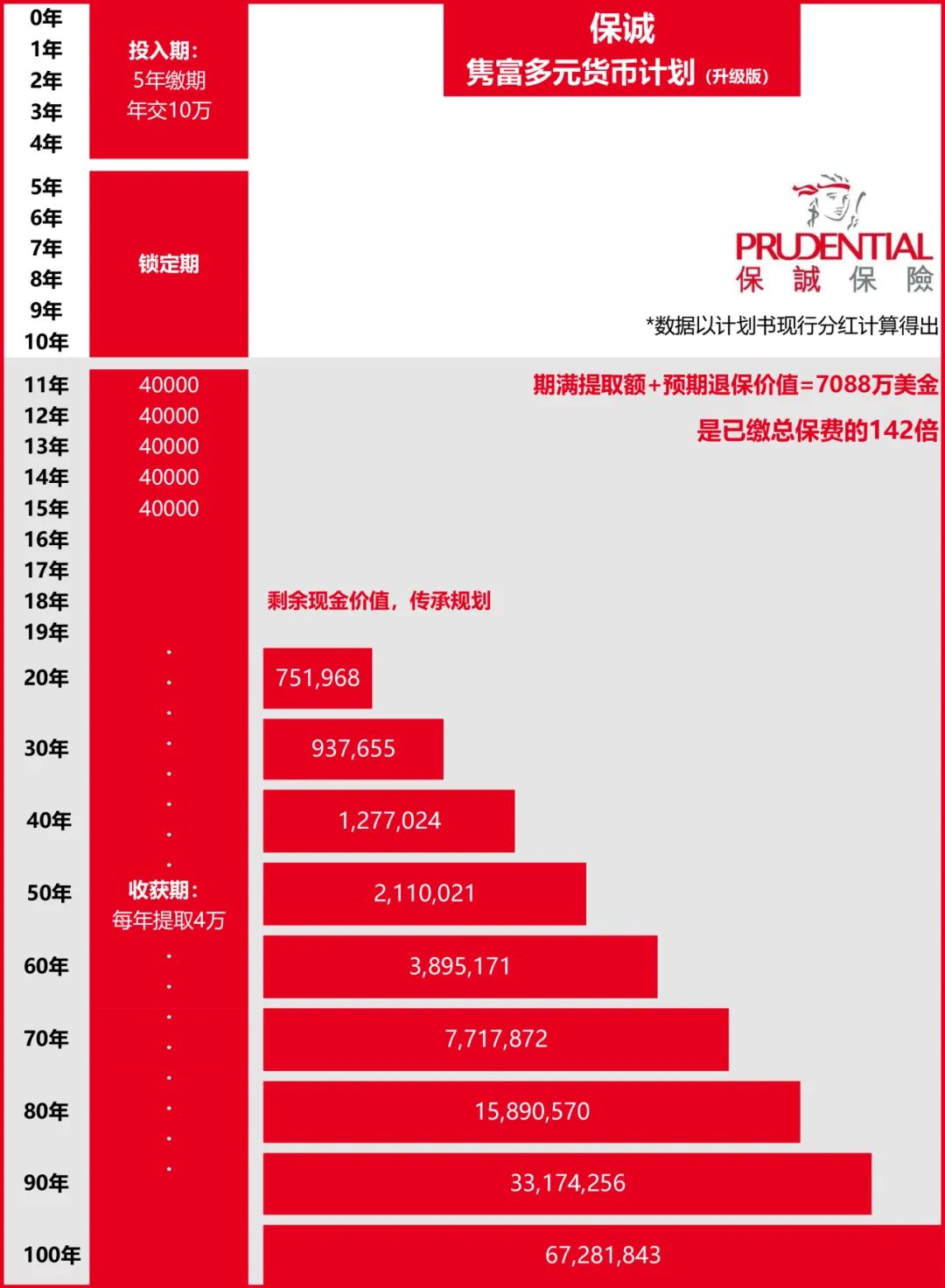

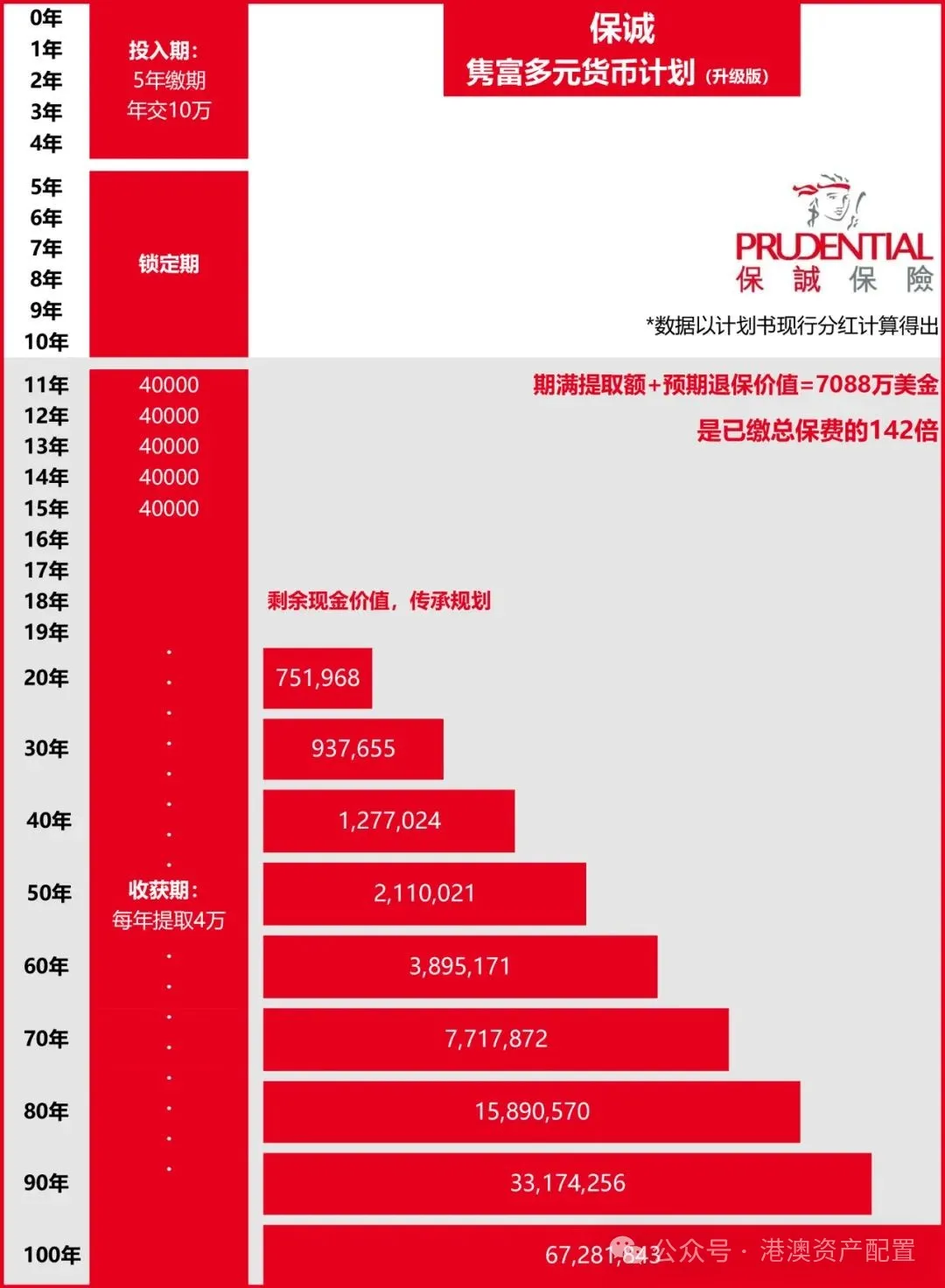

保誠保險:雋富多元貨幣計劃

(升級版)

保誠的雋富多元貨幣計劃(升級版)同樣在累計總保費50萬美元後,從第11年起每年領取4萬美元。100年後的預期退保價值加上總提取額為7088萬美元,是當年繳付保費的142倍。

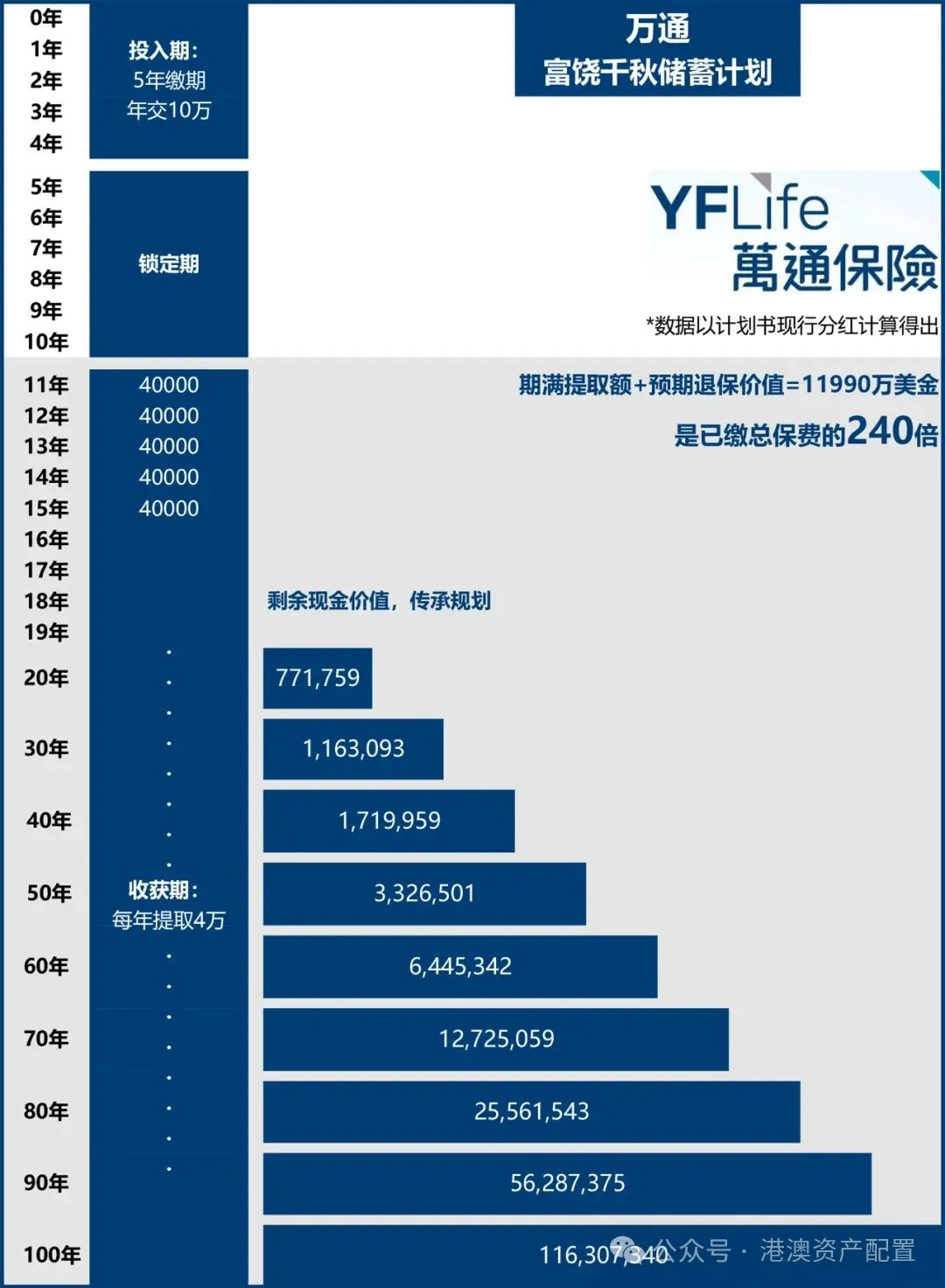

萬通保險:富饒千秋儲蓄計劃

萬通的富饒千秋儲蓄計劃在累計總保費50萬美元後,從第11年起每年提取4萬美元至終身。100年後的賬戶現金價值剩余1.16億美元,總提取額加上預期退保價值為11990萬美元,是當年繳付保費的240倍。

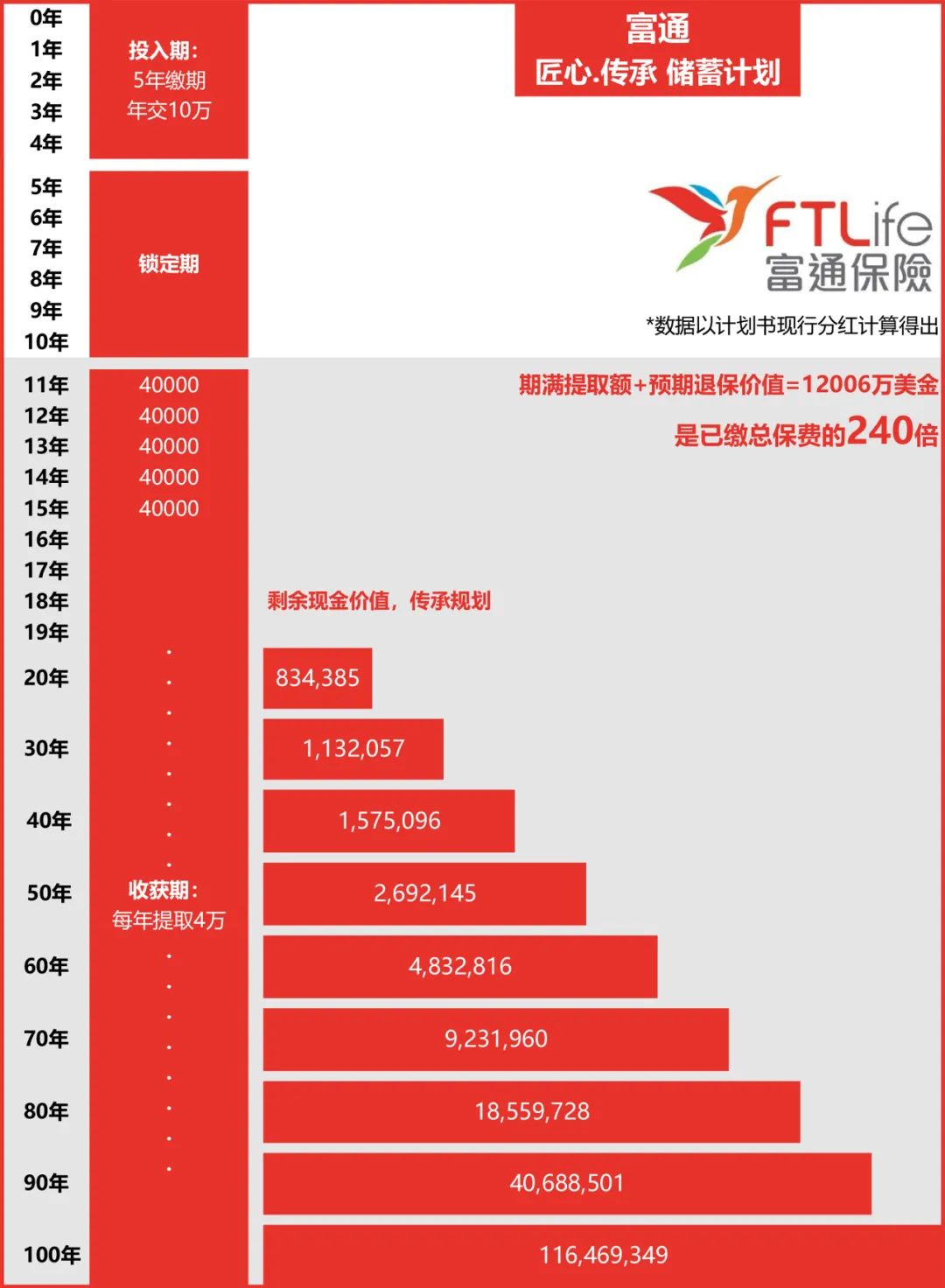

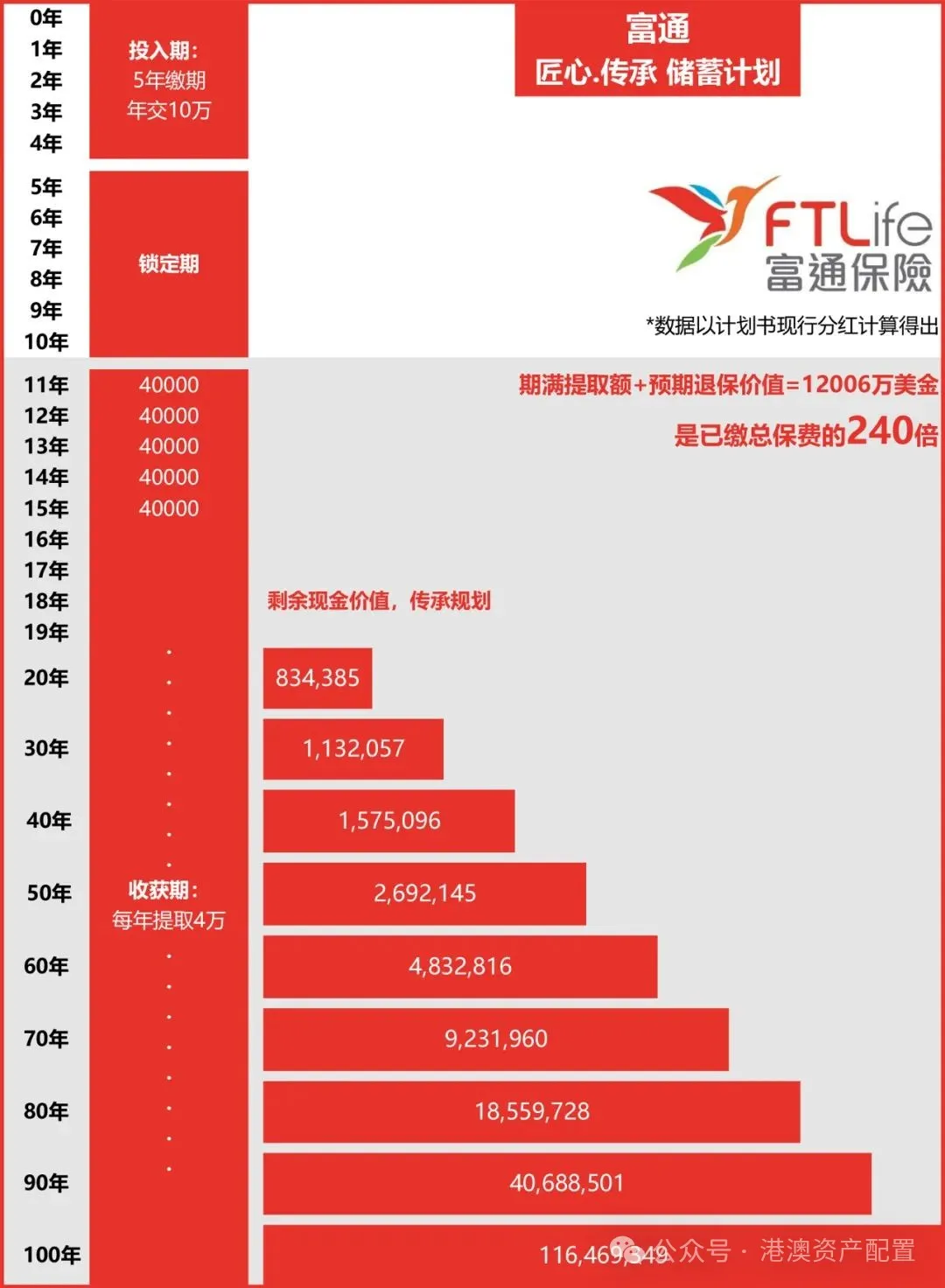

富通保險:匠心傳承儲蓄計劃

富通的匠心傳承儲蓄計劃同樣表現出色,100年後的賬戶現金價值剩余1.16億美元,總提取額加上預期退保價值為12006萬美元,是當年繳付保費的240倍

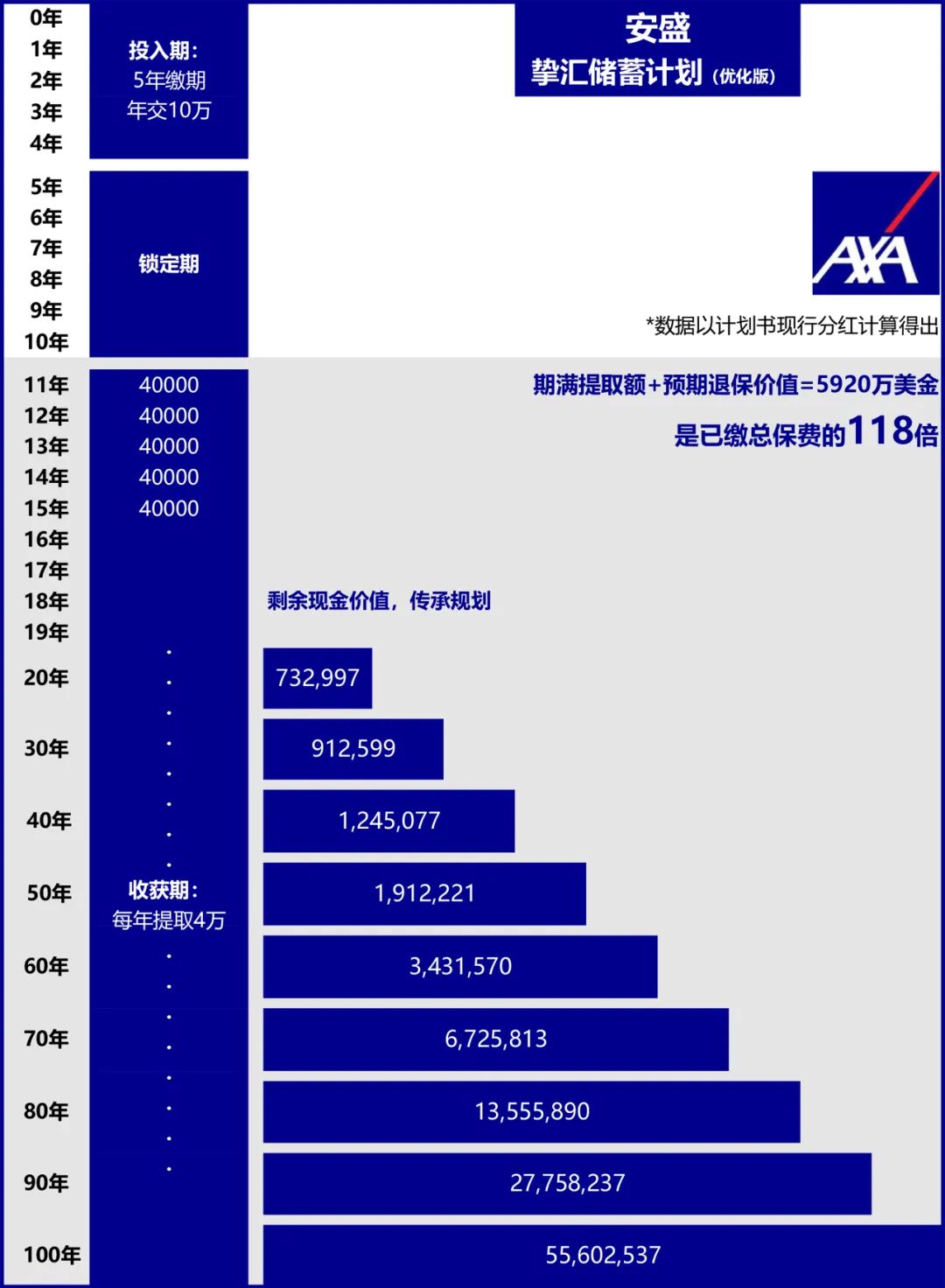

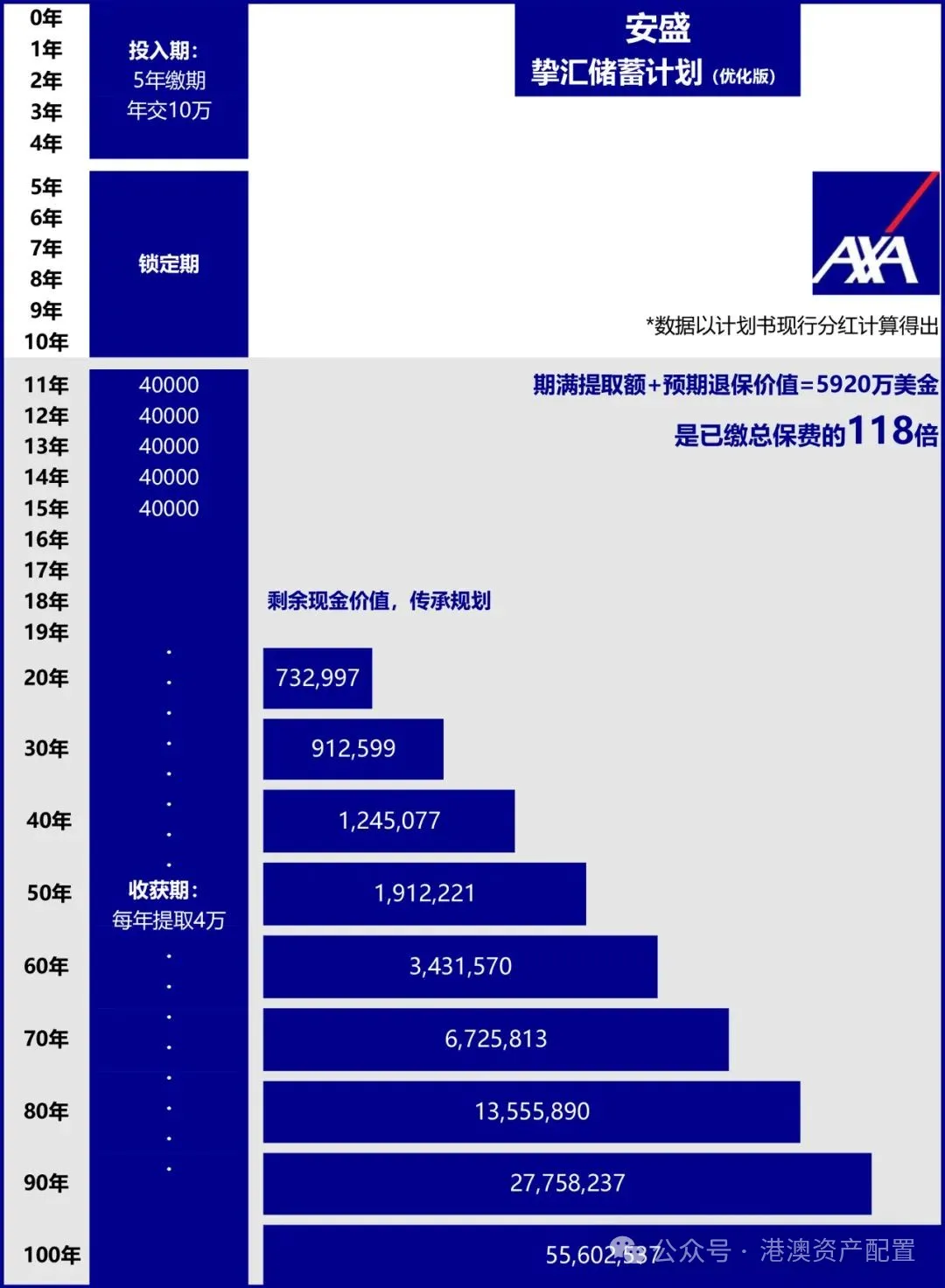

安盛保險:摯匯儲蓄計劃

(優化版)

安盛的摯匯儲蓄計劃(優化版)在累計總保費50萬美元後,從第11年起每年領取4萬美元。100年後的預期退保價值加上總提取額為5920萬美元,是當年繳付保費的118倍。

可以看到,盡管各產品在設計上有所不同,但總體上均能為客戶提供長期穩定的收益。在選擇儲蓄險時,投資者應綜合考慮公司實力、產品收益、分紅達成率、投資策略、客戶優惠以及提取方案等多個維度,選擇最適合自己的保險產品。