美聯儲降息50個基點,香港保險迎來新機遇

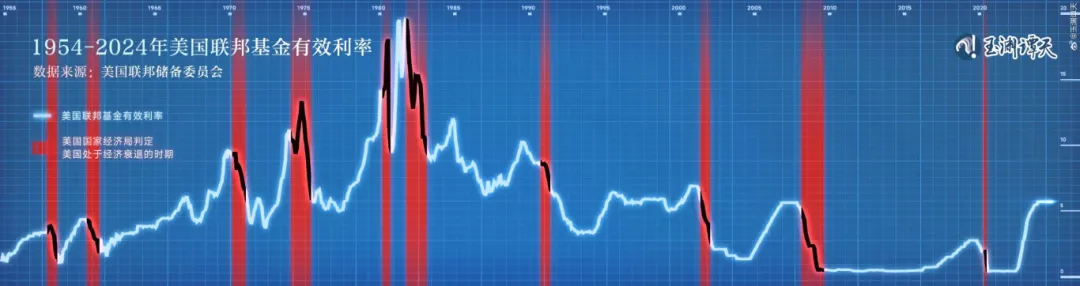

美聯儲宣布將基準利率下調50個基點至4.75%-5.00%,這是自2020年3月以來的首次降息。

9月18日,美國聯邦儲備委員會主席鮑威爾在華盛頓出席記者會

這一政策不僅引發了全球金融市場的波動,也為投資者提供了新的資產配置契機,尤其是香港保險,以其穩健的收益和靈活的國際化優勢,正成為更多人關註的焦點。今天我們就來分析一下,美聯儲降息對香港保險的影響,以及如何借此實現財富的保值和增值。

分析認為,此次美聯儲降息降低了美元借貸成本,直接影響了以美元計價的金融產品,其中也包括香港的儲蓄型和分紅型保險。由於許多香港保險產品以美元計價,降息使得保險公司運營成本降低,進而有助於投保者以更低的成本購買高質量的保障型產品。

同時,降息帶來的美元匯率波動也為內地投資者提供了一個良好的購入機會。在美元貶值時,投資者可以更低的匯率將人民幣兌換為美元,用以購買保險,未來美元升值後,保單價值有望進一步提升。

以香港儲蓄險為例,許多人關心當下假設以 7.25 的匯率購買美元投資型保險產品,是否會由於人民幣升值和美元貶值致使美元保單的收益受到影響?

儲蓄型保險:鎖定低成本,實現長期增值

1、多元配置

“不要把所有的雞蛋放在一個籃子裏“這句話可謂是投資屆的名言。因為不同國家和地區的經濟、政治、社會等因素存在差異,它們的市場表現也會有所不同。當某個國家或地區出現經濟波動或政治動蕩時,其他國家和地區的資產可能會表現更好,從而平衡投資組合的整體表現。所以,當我們將資產分散到不同的國家和地區時,是能夠很大程度上降低單一市場或地區的風險。全球分散投資的方式,有助於我們更好地保護資產安全,避免遭受重大損失,有效抵抗一些未知的風險。

匯率波動是投資者在全球投資中必須面對的風險之一,通過配置海外資產,我們可以在一定程度上對沖匯率風險。當本國貨幣貶值時,海外資產的收益可能會以升值的貨幣計價,從而抵消部分匯率損失。此外,一些海外市場的投資回報可能高於國內市場。通過配置海外資產,我們可以提高投資組合的整體收益潛力,實現更高的投資回報率。

配置海外資產對於高凈值人群來說,還有一個非常重要的優勢,將單一貨幣轉化為多元貨幣,可以極大地提升全球出行的便捷性和舒適度。這不僅對於個人未來的生活也多了一些選擇,對子女的教育和未來發展也起著積極的推動作用。

2、提前鎖定收益

a、預繳鎖定收益

b、保證收益

在美聯儲降息的背景下,購買香港保險不僅是保值增值的有效方式,更是一種明智的財富規劃選擇。以下幾點建議可以幫助投資者抓住這一機遇:

選擇合適的保險產品:根據個人需求,合理選擇儲蓄型、分紅型或年金保險,確保既能享受穩定收益,又能滿足長期保障需求。

關註匯率波動:在美元貶值時,購買美元計價保險能鎖定較低的匯率成本,未來隨著美元走強,保單價值將實現更大的增值空間。

分散風險,跨境配置:通過香港保險的多幣種保單和全球投資策略,分散資產風險,優化財富配置。

美聯儲的降息為全球經濟註入了新的動力,也為投資者提供了調整資產配置的契機。香港保險憑借其穩定的收益和靈活的資產配置選擇,成為應對降息環境下的不二之選。無論是希望鎖定低利率下的保險成本,還是在未來享受美元升值帶來的收益,香港保險都為投資者提供了獨特的優勢。

在全球市場波動的時代,選擇香港保險,不僅是保護您和家人的未來,也是在降息周期中實現財富增值的有力工具。趁著這一有利時機,合理規劃,穩步增值,抓住美聯儲降息帶來的全球市場機遇。